豆包制图

首先祝各位读者新年快乐,马年马上赢!

在2026年的第一周,马上赢将依旧为您带来上一年年度增长品类、增长集团的回顾。

在增长品类部分,包括调味品、速冻食品、方便速食、乳制品、休闲零食五大类的整体销售额、销售件数、折算出货量、价格水平同比变化,以及五大类内各三级类目在2024、2025两年的占比、销售额同比变化。由于类目较多,三级类目仅选择了部分规模较大、较有代表性的类目。

在增长集团部分,同样基于调味品、速冻食品、方便速食、乳制品、休闲零食(不含槟榔)五大类,我们以2025年集团市场份额同比2024年集团市场份额的增长绝对值进行降序排列,取各大类中绝对值增长前五名的集团列为类目增长TOP5集团,并提供了这些集团在该大类内在2025年的销售额同比增速。针对部分较有特色、代表性的集团,马上赢还分析了2024、2025年或2025年单年,这些集团在大类中的三级类目销售额构成及变化。

所有文中数据均来自于马上赢品牌CT,马上赢MSY150均衡模型。马上赢品牌CT数据覆盖了全国各个城市,涉及绝大部分区县级行政区域(不含乡、镇、村级行政区域),渠道业态包括大卖场、大超市、小超市、便利店、食杂店。目前,马上赢品牌CT中的品牌超30万个,商品条码量超过1000万个,年订单数超过50亿笔。

在此特别说明:发布增长TOP集团仅为恭喜这些集团在过去一年中取得的市场份额增长成就,也希望更多同行者了解到增长集团在做什么、做对了什么。本文未使用AI主导或辅助创作,所有内容均不构成投资建议,敬请知悉。

如需了解去年的增长TOP集团,请查阅:跨年喜报丨速食/乳品/休食/调味/饮料/冻品六大类目,谁是2024市场份额增长TOP5?

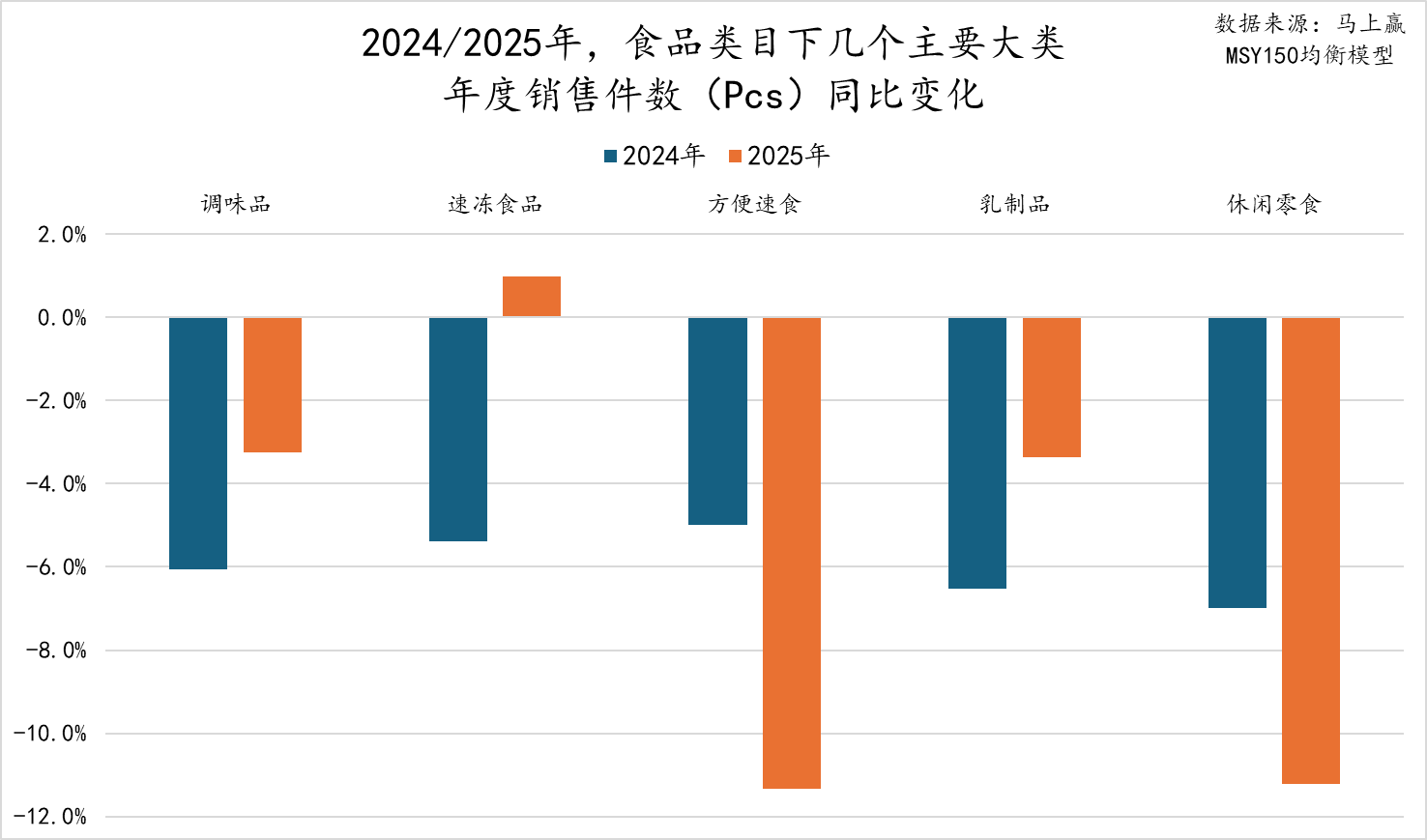

调味/速冻/方便速食/乳制品/休食年度概况首先是五个食品大类的销售额、销售件数、折算出货量同比变化及价格水平变化。

销售额同比增速

首先是销售额同比增速,可以看到,2024、2025两年中,仅有速冻食品在2025年的销售额同比增速为正,其他所有类目在2024、2025年两个年度的销售额同比增速均为负,下滑幅度从0.5%~12%不等,在经济大环境以及零售渠道碎片化、消费者购物预算压缩的背景下,各类目整体都还面临较大的增长压力。

从具体类目看,速冻食品、调味品和乳制品的销售额同比增速在2025年有着较积极的变化,其中,速冻食品从2024年的负增长到2025年的正增长,且同比增速接近2%;调味品、乳制品的销售额同比增速下滑都有着较为显著的收窄,其中调味品已经基本回零,乳制品的销售额同比增速下滑也收窄近半。

相对来讲,压力更加显著复杂的是方便速食以及休闲零食类目,其中方便速食类目,2025年的销售额同比下滑相比2024年有着接近翻倍的扩大,2025年同步下滑达8%;休闲零食则是在2024、2025两年都处于较深度的下滑中,与休闲零食类目零售渠道的碎片化、价格战激烈、消费者产品选择下移等均有关系,两年的销售额同比增速下滑均超过10%。

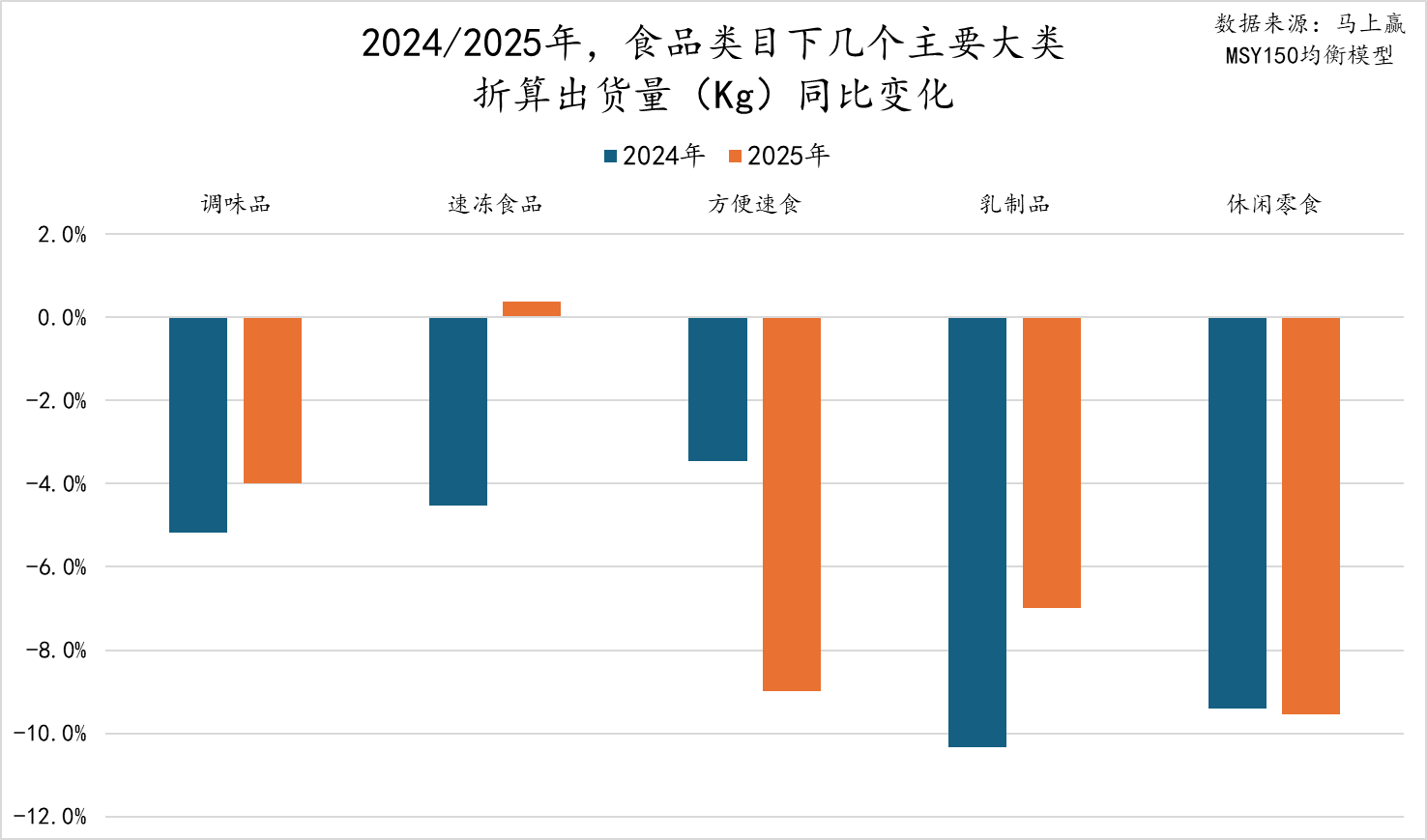

销售件数同比增速

各类目的销售件数同比变化基本与销售额同比变化保持相同的趋势。

唯独趋势上有所不同的是休闲零食类目,其在2025年的销售件数同比下滑幅度显著高于2024年,与销售额同比增速下滑幅度接近有着较为显著的不同,推测其原因,推测或许与休闲零食类目的销售渠道碎片化与渠道/规格区分导致传统零售渠道规格增大有一定相关性----一方面,零食量贩等以散称为核心的销售业态的进一步丰富满足了消费者小量购买的灵活性需求,也让厂商与品牌在规格上进一步有所区分,其中小规格、超小规格可能通过散称类渠道满足,而在传统件售为核心的零售渠道中通过增大规格进一步强化产品性价比,客观上也会导致件数减少。

折算出货量同比增速

各类目的折算出货量同比变化,其趋势也与销售额同比增速变化基本相同。其中仅方便速食类目的折算出货量同比下滑幅度更显著,或可说明类目在消费者的类目选择上,或是主力销售渠道上确实在发生较为显著的变化,导致该类目在传统零售渠道中折算出货量下滑较为严重。

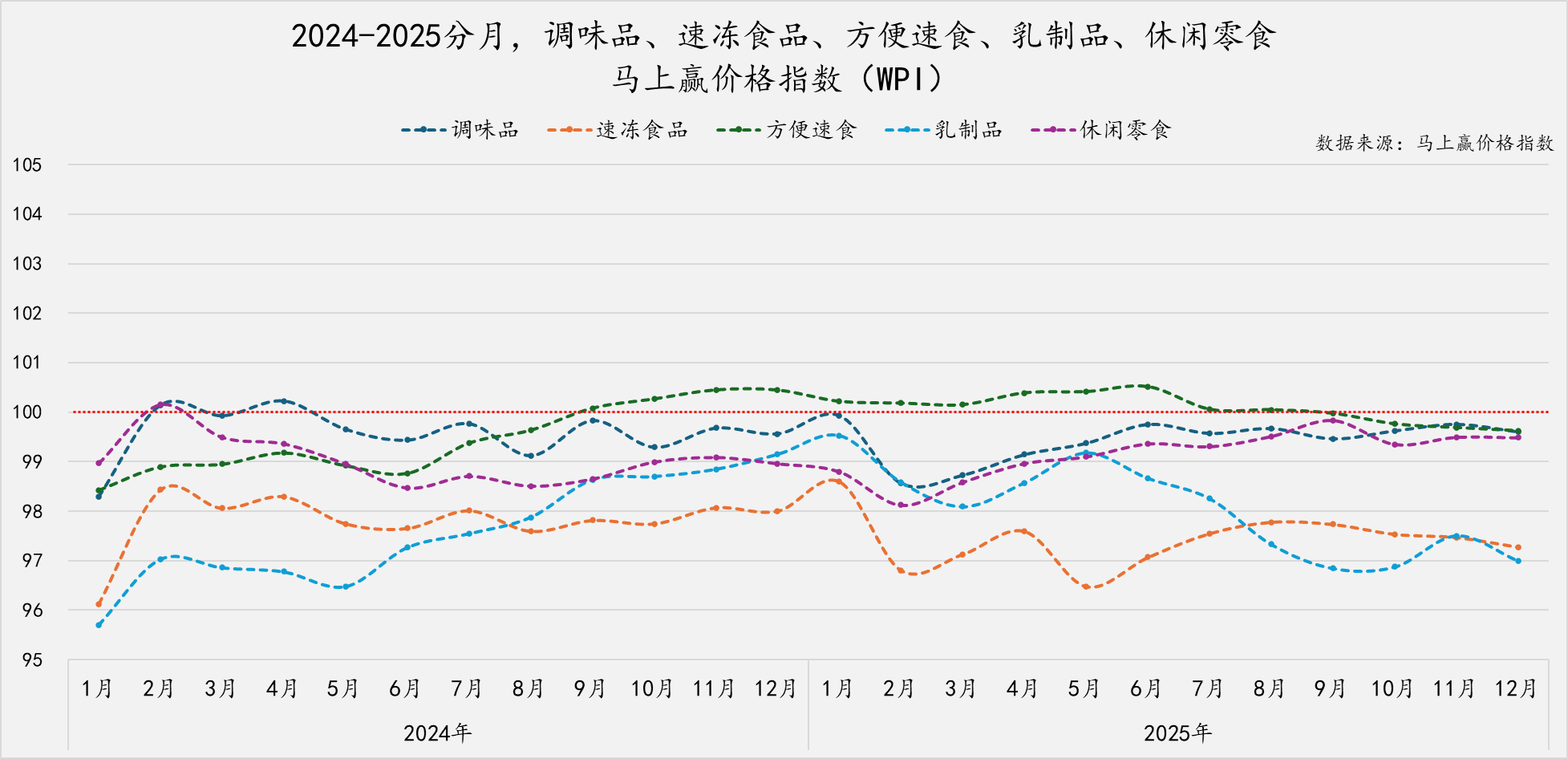

价格水平变化-马上赢价格指数(WPI)

为了更好的观察类目的价格水平变化,我们拉取了各重点类目的马上赢价格指数(WPI),指数以100为基准值,其数值上下波动为类目的价格指数与去年同期价格指数的相对百分比,100表示与去年同月持平,高于100表示同比价格水平上升,低于100则表示同比价格水平下降。

在过去两年几个类目的马上赢价格指数表现上,最显著的共性是除了方便速食在2024年9月到2025年7月指数超过100外,其余类目排除春节错位带来的影响,绝大多数时间价格指数均低于100,这也意味着除方便速食外的其他类目,近两年都有着较为显著的价格下行压力,尤其是速冻食品、乳制品,两年全年未超过100,整体在97-98上下徘徊波动。

具体来看,方便速食表现较好,在2024年9月到2025年7月指数超过100,但在2025年7月以后掉头向下,至2025年尾有一定的下滑趋势;调味品整体有轻微波动,但价格指数基本维持在99-100附近,价格水平基本持平、稳定;休闲零食在2024年有一定的下行,但在2025年已经逐渐接近100基准线,价格下行压力已经开始有缓解的迹象;

压力较大的是乳制品与速冻食品,其中乳制品在2024年尾有着一波上扬,但在2025年全年表现则是明显的下滑;速冻则是一直维持在97-98,但2025年的价格指数平均水平相比2024年要显著更低,意味着相比2024年,2025年的价格压力可能更大,价格战更为迅猛。

各大类内占比/销售额同比变化及增长TOP集团进一步来看各大类内三级类目的占比、销售额同比增速变化,以及该大类的TOP增长集团和其中的特点与变化。

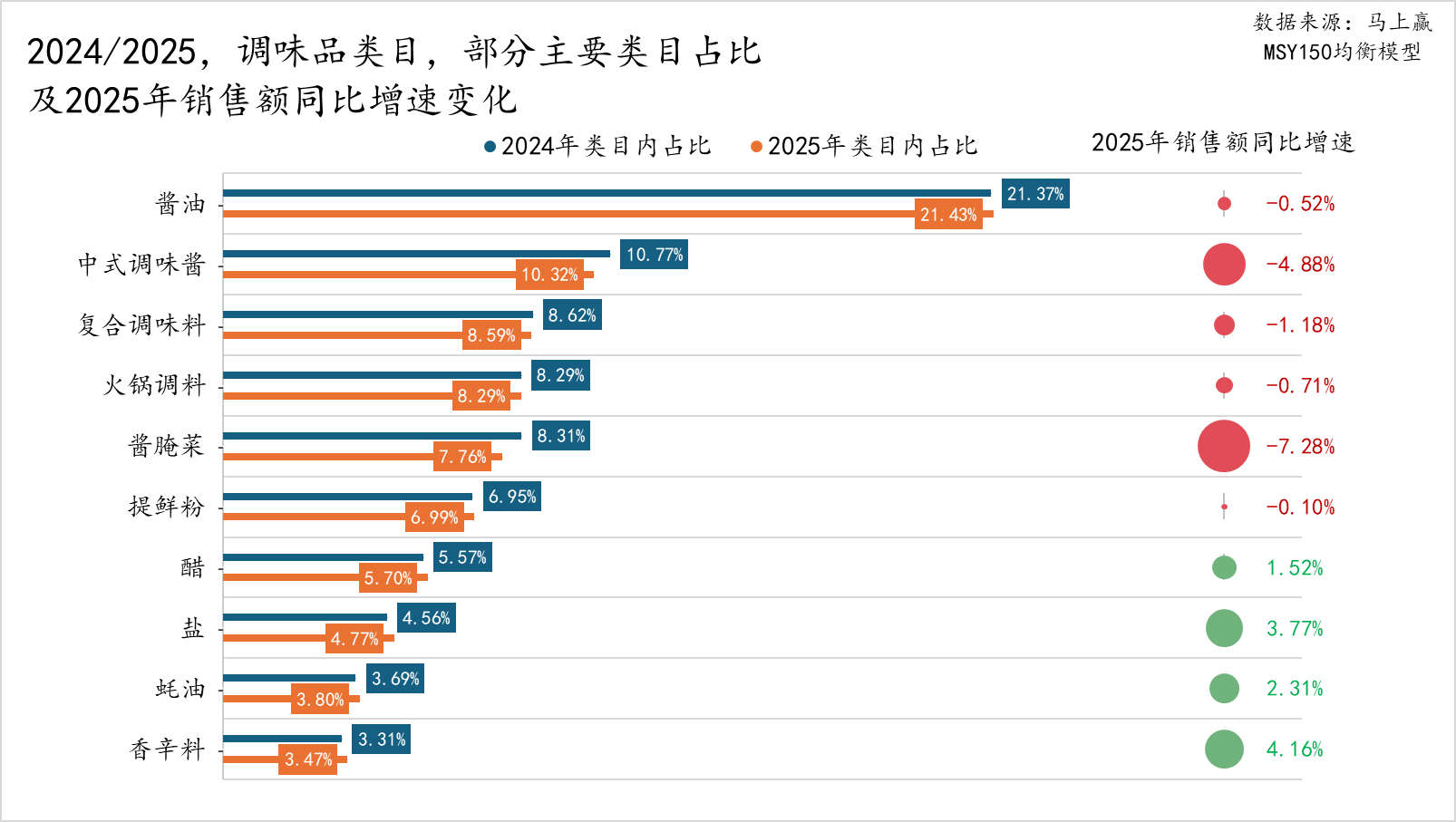

调味品

在调味品类目中,从占比变化上来看:酱油类目占比最高且依然有着小幅度的提升,提鲜粉、醋、盐、蚝油、香辛料也都有着一定程度上的占比上升;与之相对应的,中式调味酱、酱腌菜有着较为明显的下降,或与三减三健康等国家健康倡议带来的低盐、低钠潮流有一定相关性,其余类目基本保持稳定。

这一占比上的变化,在销售额同比增速上也体现的较为明显,在上述部分类目中,销售额同比增速跌幅最大的就是酱腌菜和中式调味酱两个类目,均接近或超过5%;相比来说,未经过再混合调配的单一调味品均有着一定程度的销售额同比增速增长,香辛料、盐、蚝油、醋都有着一定程度的销售额同比上升,或与家庭厨房便捷化、调味简单化有一定的相关性,其他类目均在±1%的小幅波动范围当中。

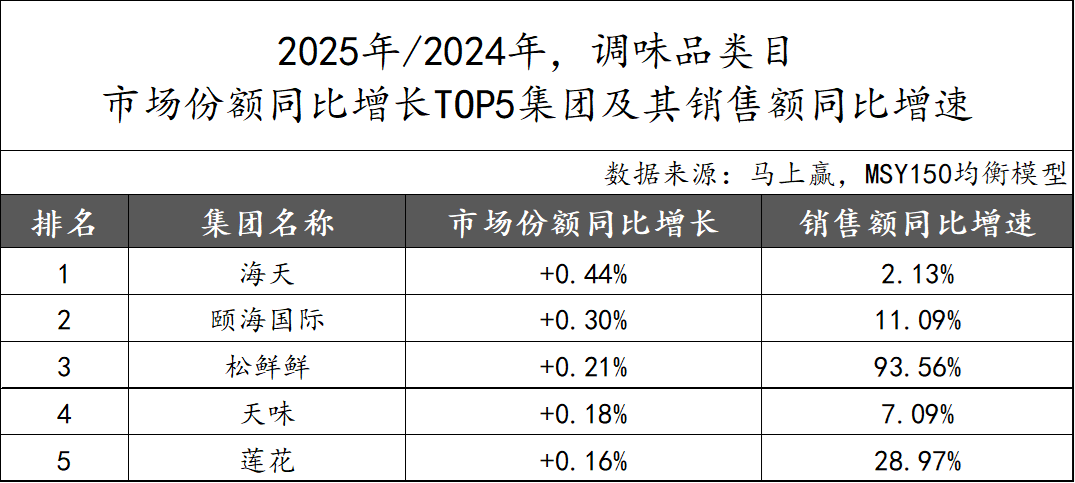

调味品类目市场份额同比增长的TOP 5集团分别为海天、颐海国际、松鲜鲜、天味和莲花。其中,海天市场份额同比增长最高,达到0.44%,其也是TOP集团中调味品类目内市场份额及规模最大的集团,颐海国际、莲花也有着较高的市场份额同比增长和双位数的销售额同比增速,在火锅调料、味精等各自的传统优势领域继续。

在TOP增长集团中,值得关注的是松鲜鲜与天味,其中松鲜鲜依靠松茸鲜类型提鲜粉的快速增长已经连续第二年在TOP增长集团前五中,其销售额同比增速也依然超过90%,保持快速增长。

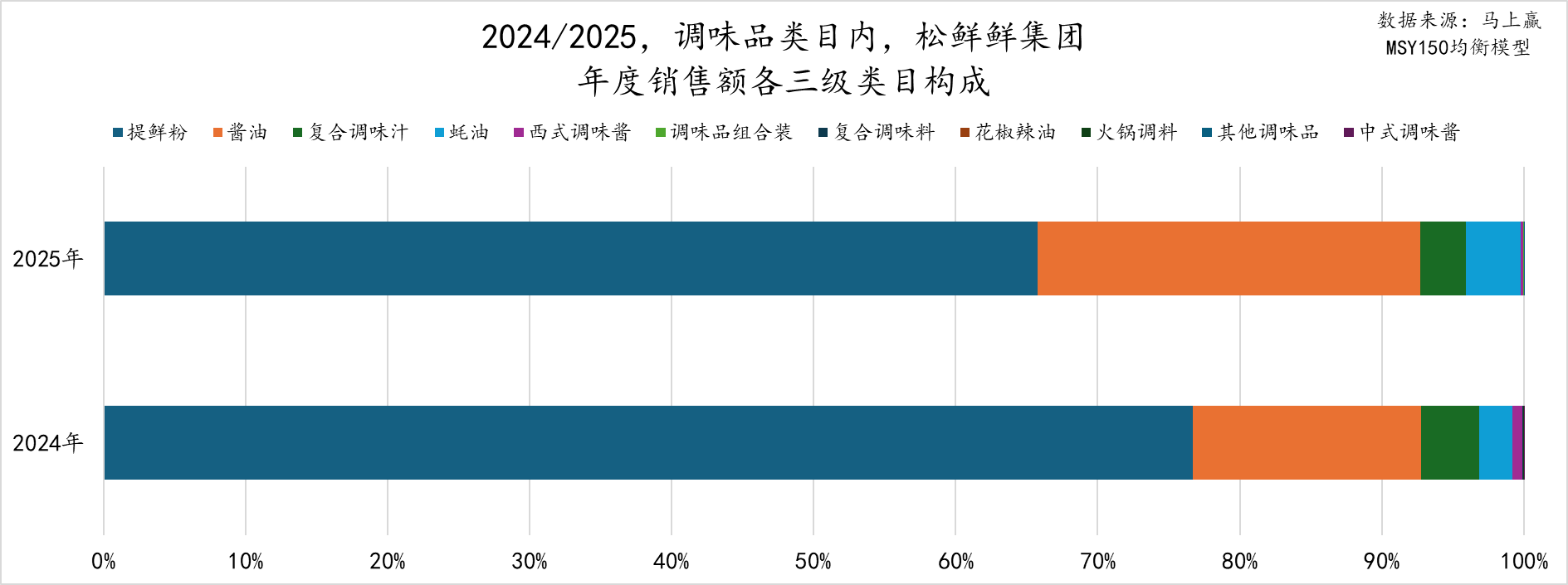

从松鲜鲜集团年度销售额的三级类目构成变化来看,松鲜鲜代表性的松茸类调味料所在的提鲜粉类目占比超过60%,虽然仍占据销售额的绝大多数,但是2025年相比2024年占比有明显降低。酱油、蚝油两个类目的销售额占比均有所上升,但其复合调味汁、西式调味酱两个类目的销售额占比则有所下降,可能是由于集团快速增长所致的占比稀释。

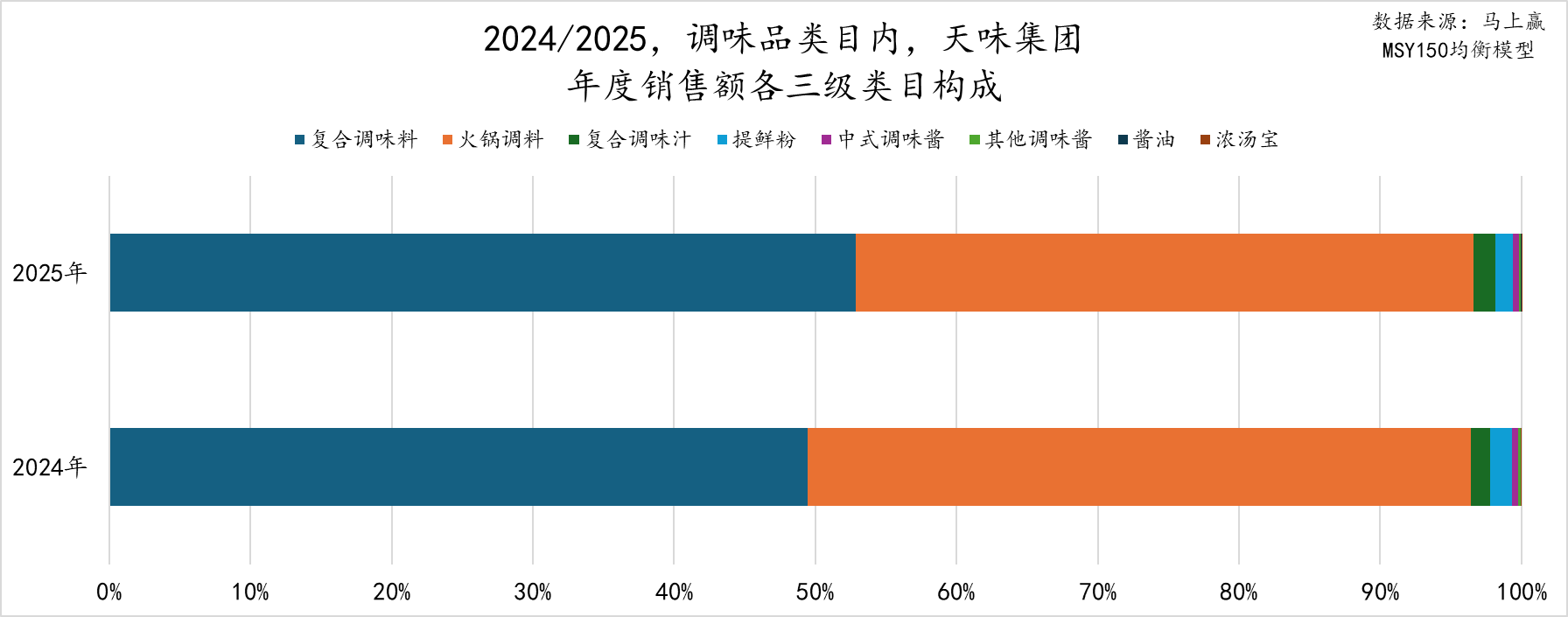

天味则主要在复合调味料、火锅调料类目经营,两个类目相加的销售额占比超过了95%。但从2024、2025两年的结构性变化看,复合调味料的占比在提高,火锅调料的占比则在降低。相比火锅调料来说,复合调味料的应用场景更多,更灵活更广泛,也符合集团多类目经营及增长的需求。

速冻食品

速冻食品类目中的各三级类目,可以按照传统蒸煮和新兴烹饪两种不同的烹饪习惯分类,两者也呈现出不同的发展趋势。

以传统蒸煮等烹饪方式,承担主食角色的类目包括速冻饺子、速冻汤圆、速冻包子、速冻云吞、速冻馒头等,其类目占比和销售额同比均呈现下降趋势。其中,速冻饺子占比降低了超1.8%、销售额同比下降7.9%,为速冻食品大类内下跌最严重的类目;速冻汤圆占比下跌将近1%,销售额同比下降了3.8%;速冻包子、速冻馄饨/云吞等也都面临着不同程度的占比、销售额同比双双下滑。

与之相对应的则是以非主食角色为核心,通过空气炸锅、烤箱、电火锅涮锅等新兴厨电或烹饪方式加工的类目,其市场表现与发展趋势与传统类目完全不同:火锅食材、速冻调理食品、速冻肠、速冻点心、手抓饼等类目均取得了占比和销售额同比的双双增长。具体而言,火锅食材占比持续增长,2025年占比已超25%,且销售额同比增长也超过8.76%;速冻肠销售额同比增速高达32.18%,市场份额也提升了1%以上。此外,手抓饼、速冻点心、速冻调理食品类目也均在占比提升的基础上实现了可观的销售额同比增长。它们一方面采用与传统蒸煮不同的火锅、空气炸锅等新兴烹饪方式,更适应当下年轻人的生活方式与节奏,更有仪式感、更有情绪价值;另一方面通过速冻的方式减少添加剂、防腐剂,使得产品更健康、更有品质。

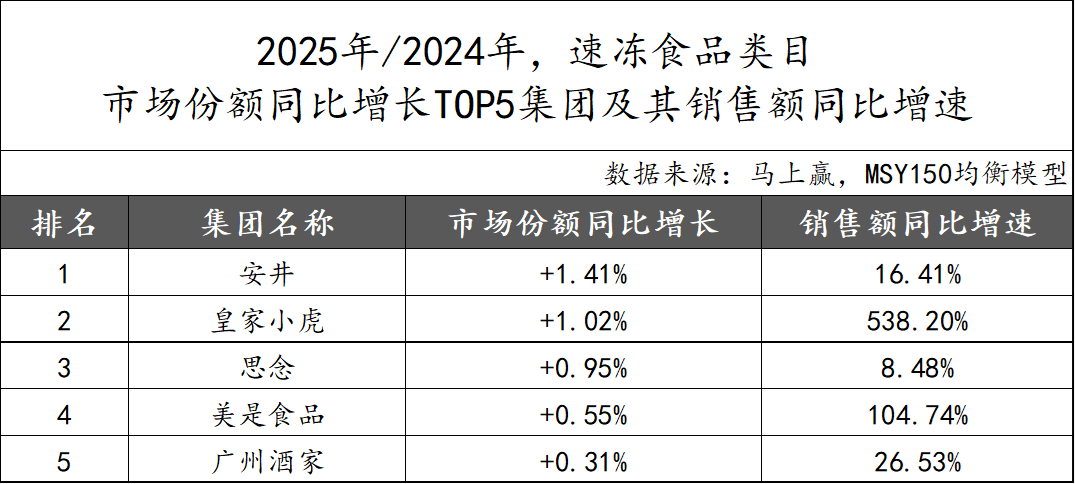

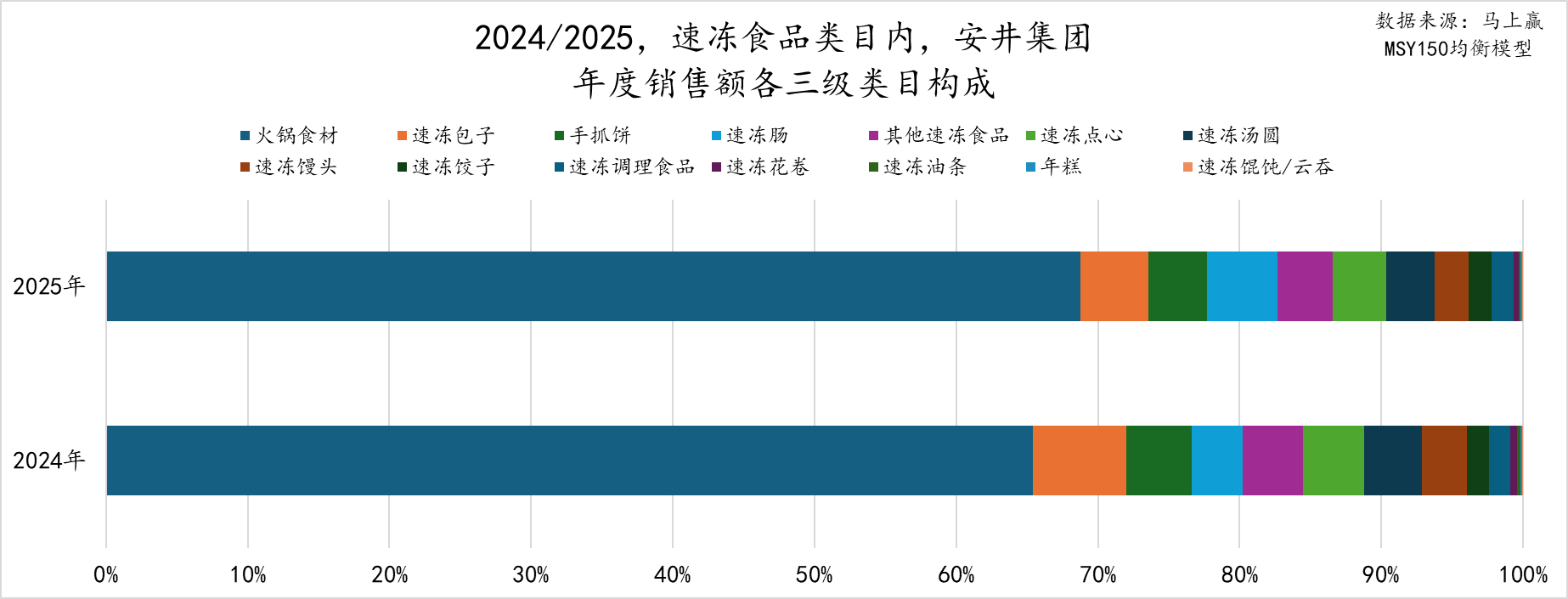

速冻食品市场份额同比增长TOP 5的集团分别为安井、皇家小虎、思念、美是食品和广州酒家。其中皇家小虎在速冻食品类目整体的市场份额同比增长超过1%,销售额同比增速高达538.2%,在所有类目的TOP集团中其销售额同比增速也名列前茅;安井位居TOP集团榜首,作为老牌速冻食品集团,市场份额依然取得了较大的同比增长,销售额同比增速也为双数,增长较为客观;思念、美是食品、广州酒家分别位列第三~第五,销售额同比增速也均为正,其中美是食品的销售额同比增速超过100%,增速迅猛。

安井集团在2025年同比2024年的销售额三级类目构成变化与速冻食品下各三级类目的占比变化趋势较为一致。具体而言,类目构成仍以火锅食材为主,在集团内的销售额占比超过60%,相较2024年占比更高;同时,其速冻馄饨、速冻馒头等传统速冻类目的占比出现明显下降,速冻肠、手抓饼、速冻调理食品等类目的占比则显著上升,这或许也是安井集团顺应速冻食品市场发展趋势所做出的结构性调整与变化。

速冻肠在速冻食品类目中的占比以及销售额同比增速均迅猛增长,但类目的增长速度并没有赶上皇家小虎的增长速度,皇家小虎的销售额同比增速更快,这也就造成了一个独特的现象:在各家集团的速冻肠类目占比都在增长的2025年,以速冻肠为核心的皇家小虎,速冻肠在集团销售额三级类目构成中的占比反而在下降。

2025年快速增长的皇家小虎,结构上的变化一方面是速冻肠类目的占比有小幅度下降维持在40%左右,另一方面是以鸡排等为核心的速冻调理食品、手抓饼、披萨占比的快速增长,尤其是速冻调理食品由2024年的约10%左右增长到2025年的约20%,占比增长显著;速冻披萨、手抓饼也有着相当幅度的占比增长。相比来说,传统品类如速冻饺子、速冻包子、速冻油条、速冻汤圆等则面临进一步的占比下滑。

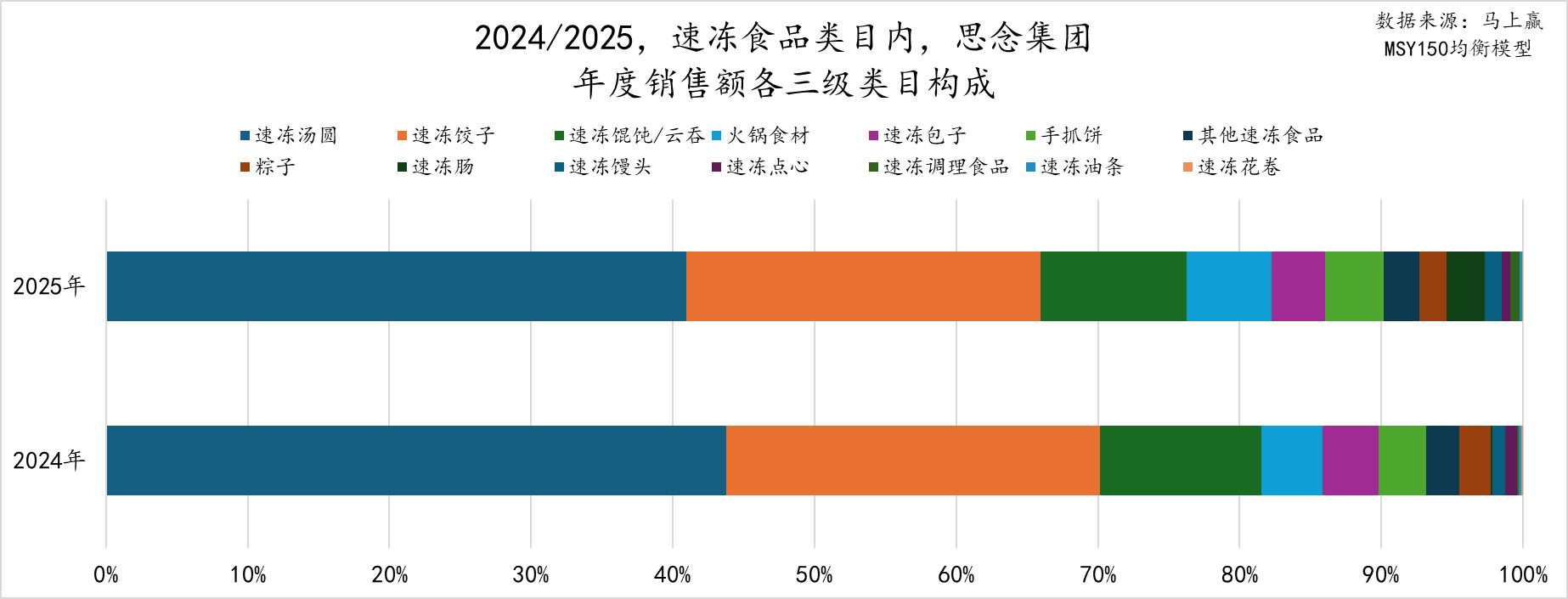

以传统速冻食品起家的思念,面对速冻食品类目整体产生的趋势变化也在积极进行调整。从2025年思念集团的销售额三级类目构成来看,速冻汤圆、速冻饺子、速冻馄饨/云吞仍为占比前三的类目,但三者相比2024年的占比都有所下降;而火锅食材、手抓饼、速冻调理食品等类目占比则显著提升。一方面,思念积极通过趣味汤圆、联名营销、场景细分等方式在传统品类不断推陈出新,守住具备品牌心智优势的基本盘;另一方面,思念也跟随类目整体与消费者的趋势变化,积极拓展新兴类目如火锅丸料、手抓饼、速冻肠等,不断调整结构,支撑集团的进一步增长。

方便速食

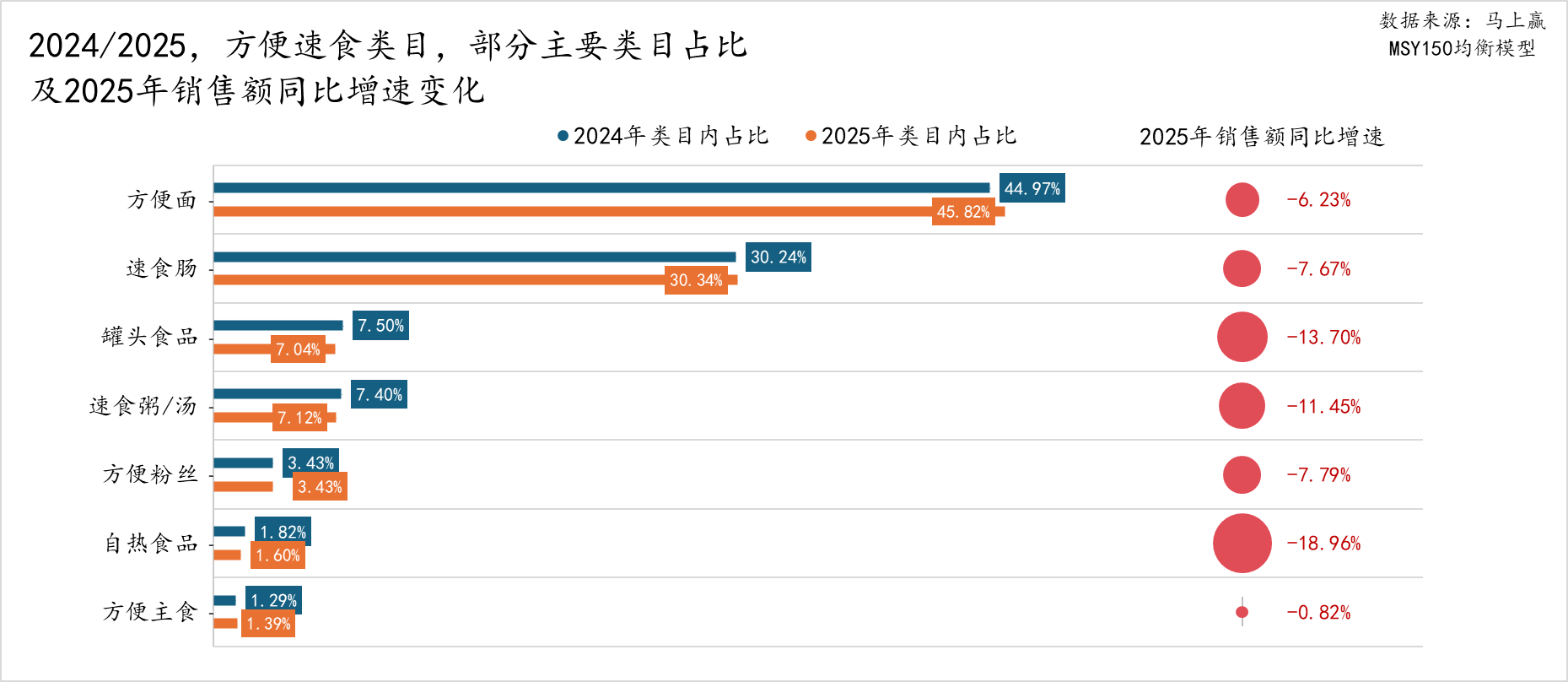

在方便速食大类内,各主要三级类目的销售额同比增速均为负,类目整体承压较为严重。

具体到不同三级类目来看:方便面仍为方便速食内占比第一的类目,且其占比在2025年还有进一步提升,但由于类目整体承压,其销售额同比增速为-6.23%;速食肠占比略有提升,但销售额同比负增长为-7.67%;方便主食类目虽然占比较小但有轻微提升,其销售额同比增速下降小于1%,好于方便速食类目中的大多数其他类目。

其他方便速食类目则均呈现占比与销售额同比双双下降的情况,其中自热食品的销售额同比增速为-18.96%,罐头食品的销售额同比增速为-13.70%,速食粥/汤的销售额同比增速为-11.45%。过去大热的自热食品销售额同比反而跌得最惨,或许也折射出方便速食现有类目的一言难尽——随着新兴烹饪方式的崛起,其也在一定程度上受到速冻食品的挑战。

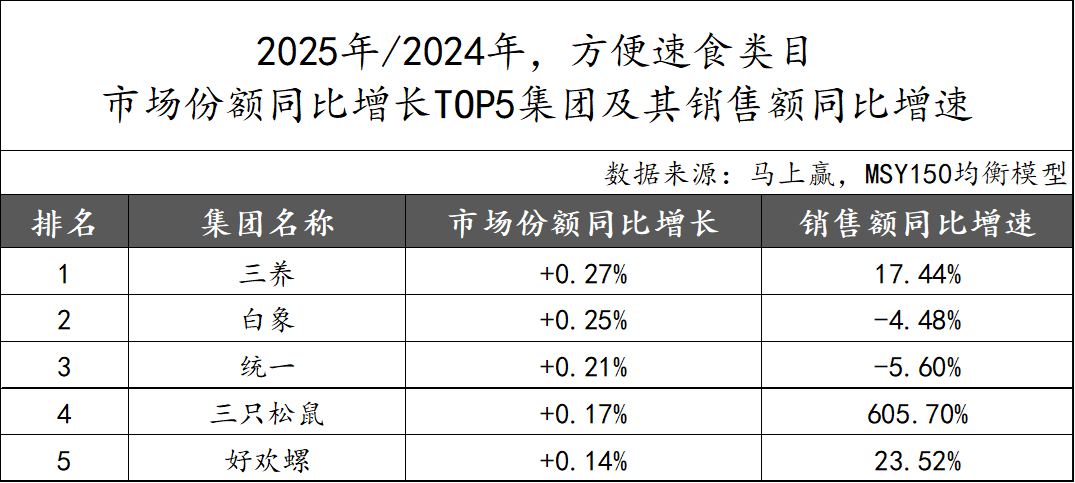

在方便速食类目中,2025年市场份额同比增长TOP 5的集团分别为三养、白象、统一、三只松鼠和好欢螺。其中,三养市场份额同比增长达0.27%,其销售额同比增速也超过15%,继续维持快速增长的态势;排名第二第三的白象、统一,其市场份额同比增长虽然为正,但受限于方便速食类目整体的颓势,两个集团的销售额同比增速均为-5%左右,份额上有增加但规模上却承压;排名第四的三只松鼠值得关注,作为休闲零食领域的领头羊,三只松鼠在近两年一直在进行多元化经营,其在方便速食类目中的布局也一年有余,取得了一定的进展。

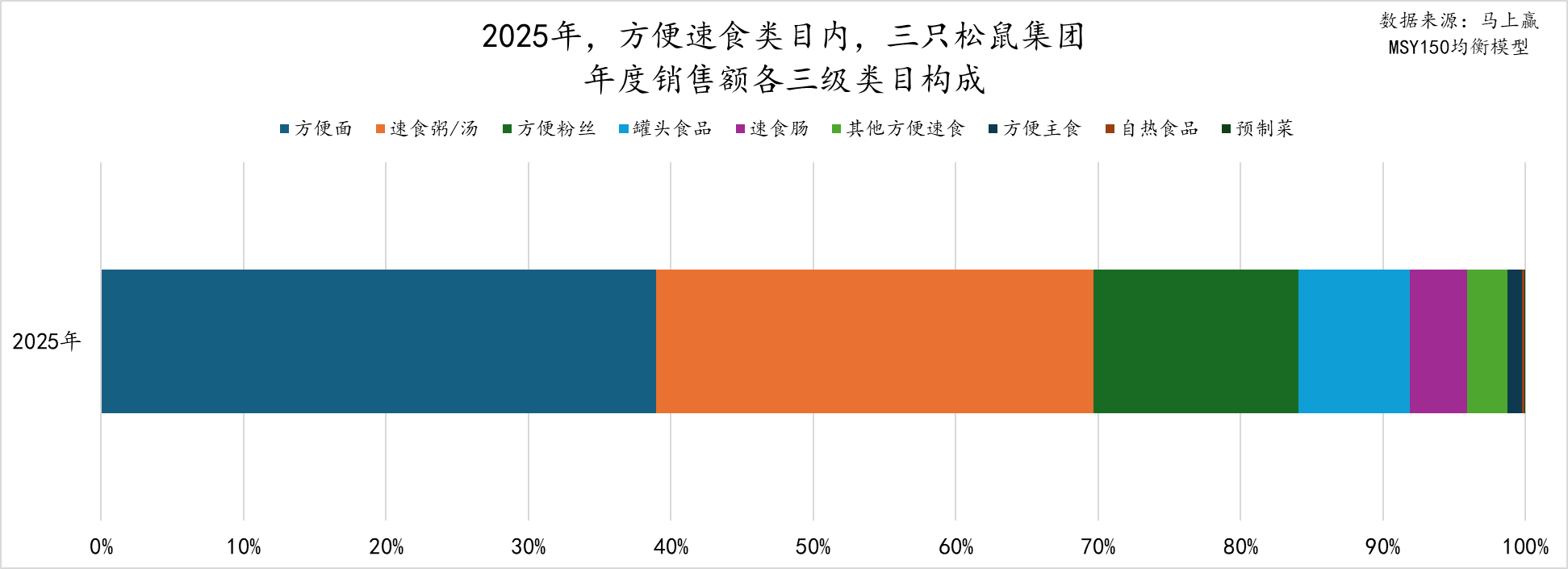

进一步来看三只松鼠集团在方便速食大类中的三级类目销售额构成,可以看到,占比第一的是方便面,约占比40%;第二为速食粥/汤,占比约为30%;第三位方便粉丝,占比约15%;其余为罐头、素食肠、方便主食等。在休闲零食类目中,三只松鼠有着超过千个SKU,对于海量SKU的管理及运营能力非常强,这种多点而非单点的经验也沿用到了方便速食类目中,取得增长的同时,多线布局也能更加有效的押中下一个“增长点”,这也是三只松鼠一直坚持的成功概率策略之一。

乳制品

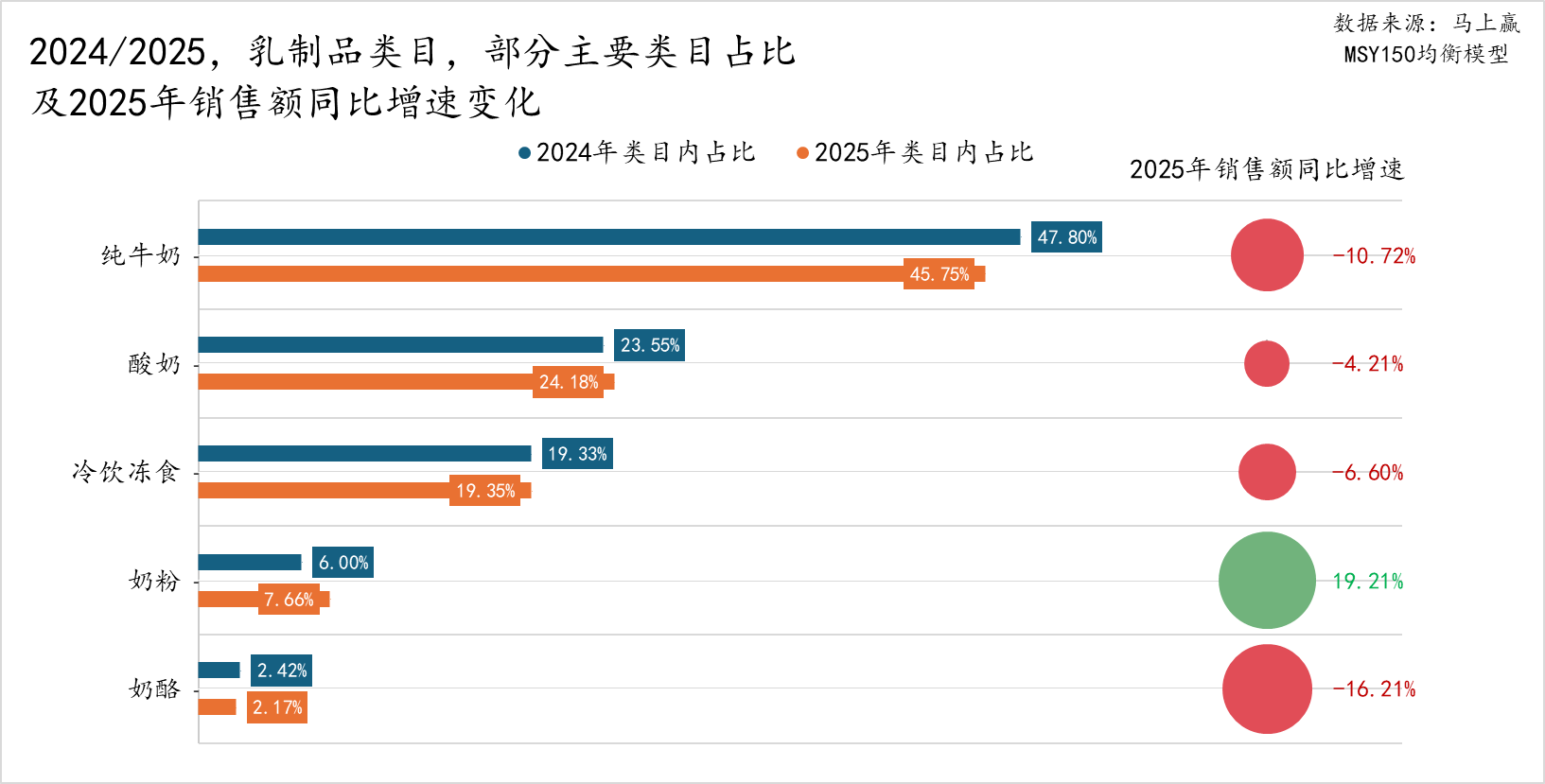

在乳制品大类中,纯牛奶仍为占比第一的类目,但其占比相比2024年有所下滑,其2025年销售额也呈现较为显著的负增长达-10%左右;酸奶、冷饮冻食的份额则均有轻微增长,但受到类目整体的销售额表现影响,两个类目额的销售额同比增速分别为-4.2%、-6.6%。

另两个类目---面向成年及中老年人更多的奶粉,以及面向少年儿童更多的奶酪,则呈现出截然相反的方向。其中,奶粉的占比有较为显著的提升,2025年的销售额同比增速也接近20%,或许与社会老龄化等因素有一定的相关性;相反,奶酪类目的销售额同比增速下滑超过15%,类目整体承压较为严重。

乳制品类目市场份额同比增长TOP 5由君乐宝、飞鹤、兰格格、雀巢和合生元构成。其中,君乐宝市场份额同比增长高达0.82%,领先于其他集团,其销售额同比增速也超过10%;飞鹤、兰格格、合生元三个集团在乳制品类目中的销售额同比增速较高,分别为65%、103%、181%,在乳制品类目整体承压的背景下,规模增长显著。

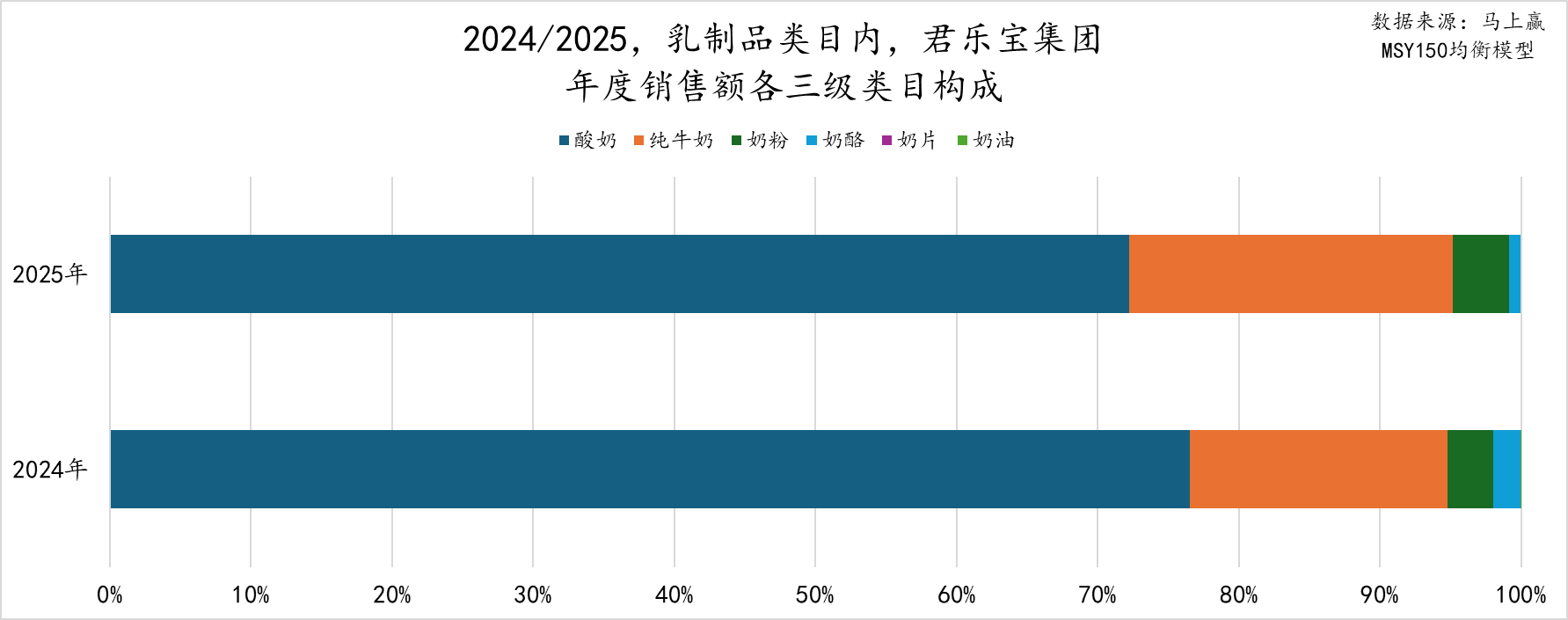

从君乐宝集团的年度销售额三级类目构成来看,酸奶仍然是君乐宝集团的绝对主营类目,其在2024年、2025年的销售额占比均超过70%,但2025年相较2024年有所下降,纯牛奶的占比则有着显著的增长。君乐宝集团主打低温鲜牛奶的子品牌“悦鲜活”2025年在各种渠道大力推广不同规格、不同特点的鲜奶产品,取得了很好的市场反响。集团的奶粉占比有略微增长,奶酪的占比则有着显著的下降。

休闲零食

休闲零食类目构成的三级类目整体较为复杂,在选取的部分类目中,大多数类目的销售额同比增速均为负,且部分类目的负增长较为显著,如卤蛋类目跌幅高达-25.77%,辣条也达到-18.95%,为类目中压力较大的子类。从占比来看,饼干、坚果炒货、中式糕点、巧克力、口香糖、果冻/布丁、豆干制品类目内占比有所提升。唯一实现销售额同比增长的是魔芋零食类目,其2025年销售额同比增速高达16.47%,在去年的最后一篇文章中,马上赢也曾专题研究过这个类目(数读「魔芋零食」:增速领跑休食,卫龙盐津铺子“激战正酣”)。

休闲零食大多数类目的负增长,一方面,健康消费浪潮与潮流确实对传统意义上的大多数休闲零食,都构成了一定程度的冲击,高盐焦虑、高糖焦虑、高脂肪焦虑、高碳水焦虑充斥在休闲零食的各个类目中,影响着消费者们的产品选择;另一方面,在传统零售中呈现的普遍下滑,可能也是由于量贩零食等新业态的兴起造成的分流所致,零食量贩店越来越多,密度越来越高,对于传统零售中的休闲零食销售,确实构成了很大的压力,甚至对于很多品牌的产品、营销和规格价格划定策略都带来了广泛的影响,是真正的由销售渠道推动反过来重塑产品与生产的生动案例。

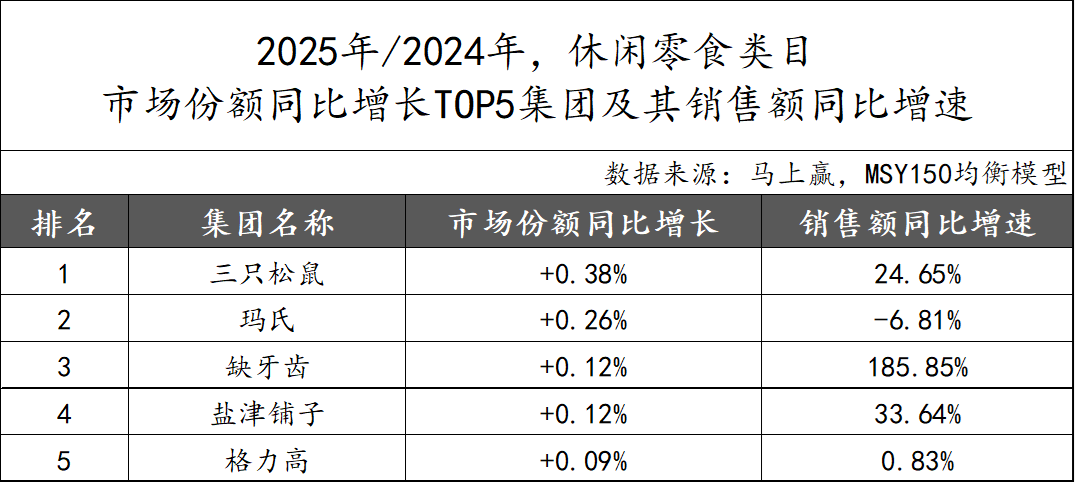

从市场份额同比增长TOP集团来看,休闲零食类目的TOP 5集团由三只松鼠、玛氏、缺牙齿、盐津铺子和格力高构成。其中,三只松鼠市场份额同比增长最高,达到0.38%;玛氏虽然市场份额同比增长为正,但销售额同比增速为负,受累于休闲零食类目在传统线下零售渠道中整体的表现情况影响;缺牙齿销售额同比增速最高,达到185.85%;盐津铺子集团则凭借魔芋零食类产品的快速增长,实现了市场份额和销售额同比的双增长。

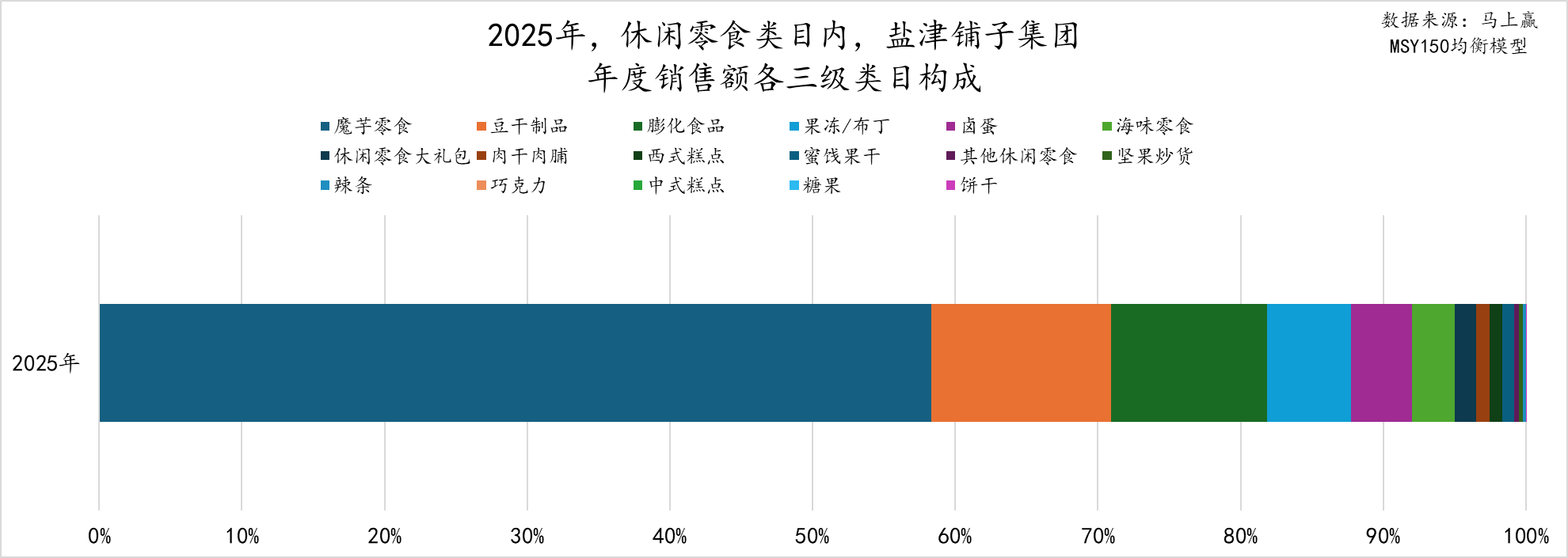

具体来看各个集团的销售额三级类目构成情况:盐津铺子在2025年的销售额三级类目构成中,魔芋零食占比超50%,豆干制品、膨化食品占比也超10%,还有果冻/布丁、卤蛋和海味零食等类目也占有一定份额。在上周的数读专题中,马上赢情报站对魔芋零食进行了详细分析,盐津铺子的子品牌大魔王通过“麻酱素毛肚”创新品类+大单品策略实现高速增长,目前已然成为盐津铺子集团的第二增长曲线,详见:数读「魔芋零食」:增速领跑休食,卫龙盐津铺子“激战正酣”。

与其他多数休闲零食集团的多类目甚至全类目经营策略不同,新晋增长迅猛的缺牙齿集团凭借辣口味打开了市场,其经营类目构成极为简单,魔芋零食类目占比接近90%,集团还有海味零食、肉干肉脯等,但占比较小。作为专注魔芋零食的品牌,缺牙齿通过爆辣特色口味及差异化社媒营销,在魔芋零食乃至休闲零食类目占据着独特的市场地位,也取得了迅猛的增长。

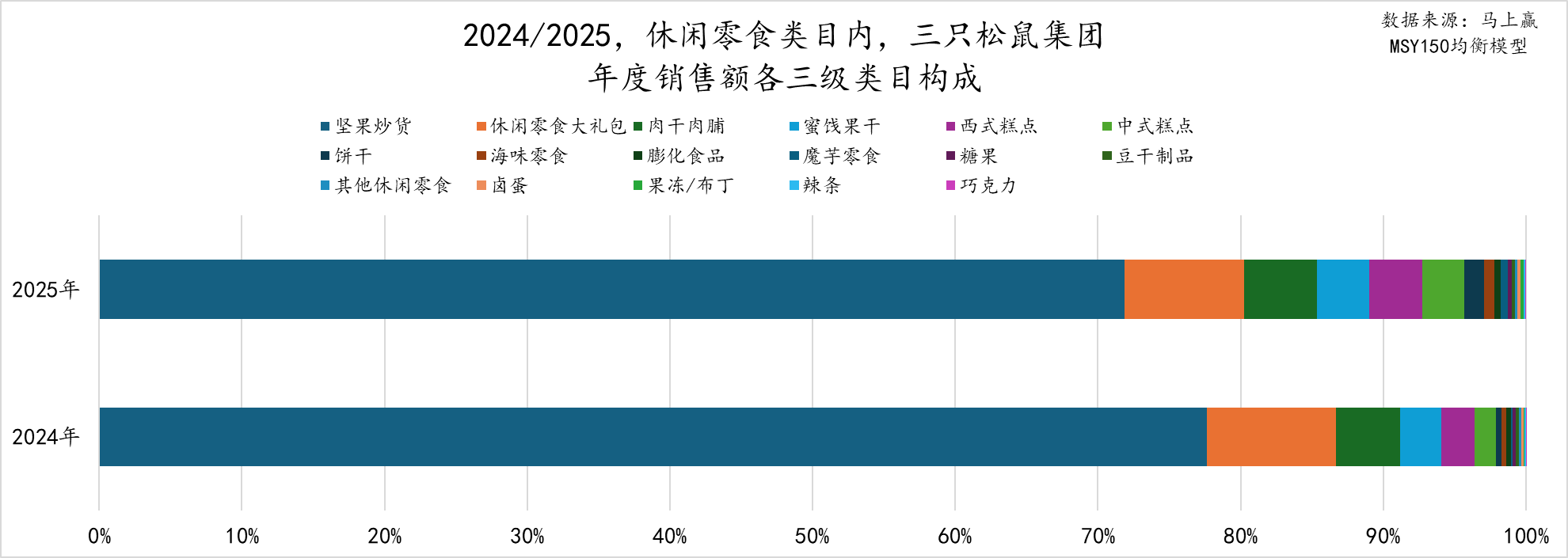

从三只松鼠集团在2025年的销售额三级类目占比来看,最主要的品类仍为坚果炒货,其占比超过70%但相较于2024年有所降低。相对的,肉干肉脯、蜜饯果干、西式糕点、中式糕点、饼干、海味零食、膨化食品、魔芋零食等类目的占比则都同比有所提升。这也或可说明2025年三只松鼠的销售额三级类目构成相较于2024年更趋多元,既体现出三只松鼠在休闲零食类目的野心与势头,也对其运营和管理能力提出了更高的要求。