😳年金险的风很大,各种🔥IRR飙到4%+的产品

让人一度怀疑是不是时光倒流了?赚钱时光终于让自己赶上了?

😤但要是无脑买,被割韭菜的就是你!

小蓝真心奉劝姐妹们:没搞懂之前,千万别下手

😤以免刚买就后悔,退保又损失惨重!

·

👏对不起了保司们,小蓝想做个好人

这篇笔记帮想买年金险的朋友挑出稳妥性好、收溢又高的好产品

👇干货快码住,免得到时候很可能就看不到了

·

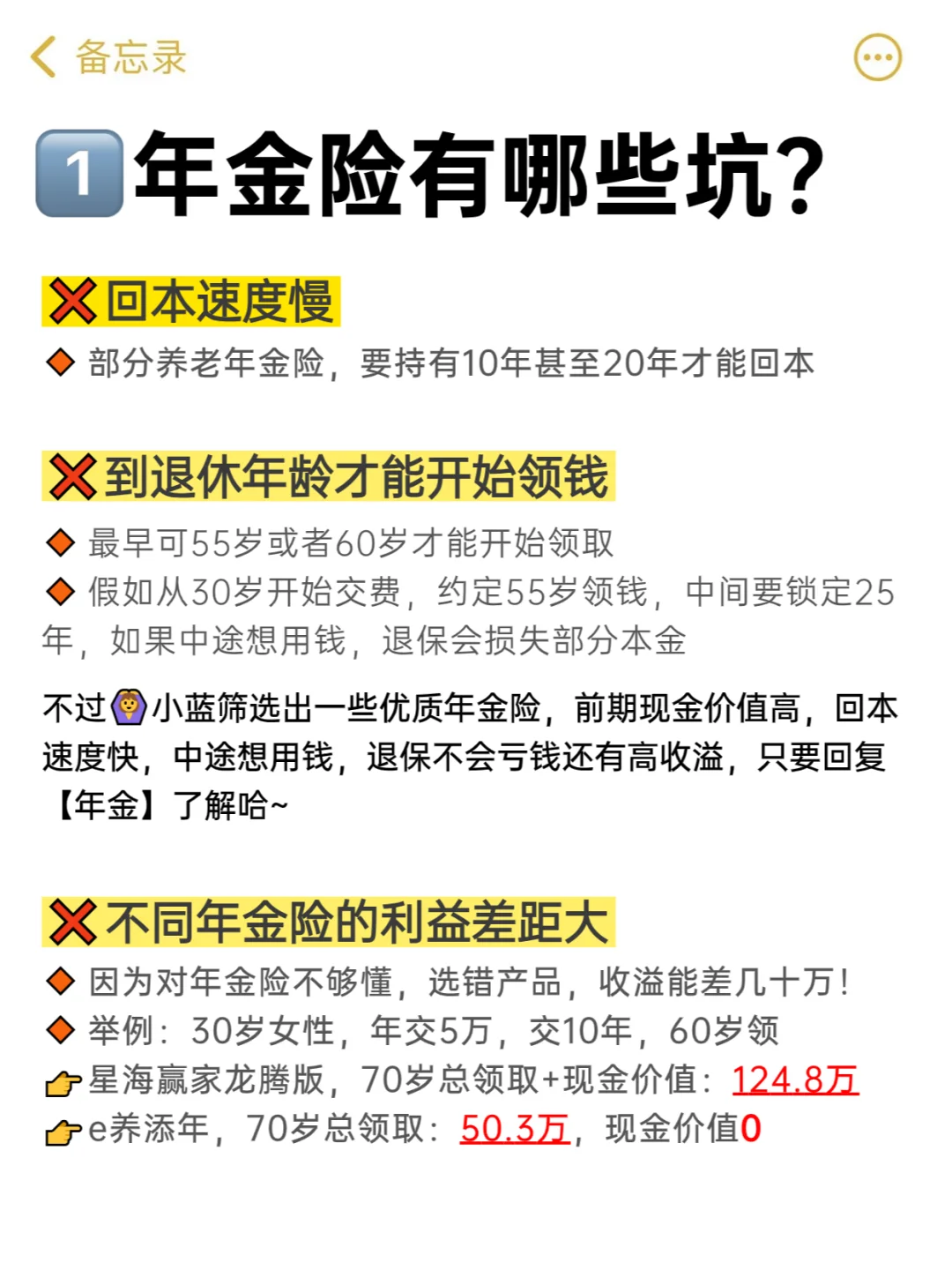

⚠️年金险有哪些坑?

❌回笼速度慢:大部分养老年金险,要持有10年甚至20年才能回本

❌灵活性较弱:30岁开始交费,约定55岁领钱,锁定25年,如果中途要退保,可能损失部分本金

❌利益差距大:同样的钱,同样的时间,不同的产品,收溢能差个几十万

.

🙋其实回本速度慢,问题也不大

前期现金价值高,灵活性强,能随时取出急用的年金险还是存在的!

只是一般人不懂,很难找到而已

赶时间的朋友,可直接📩留【年金】,小蓝帮你测算收益哈~

.

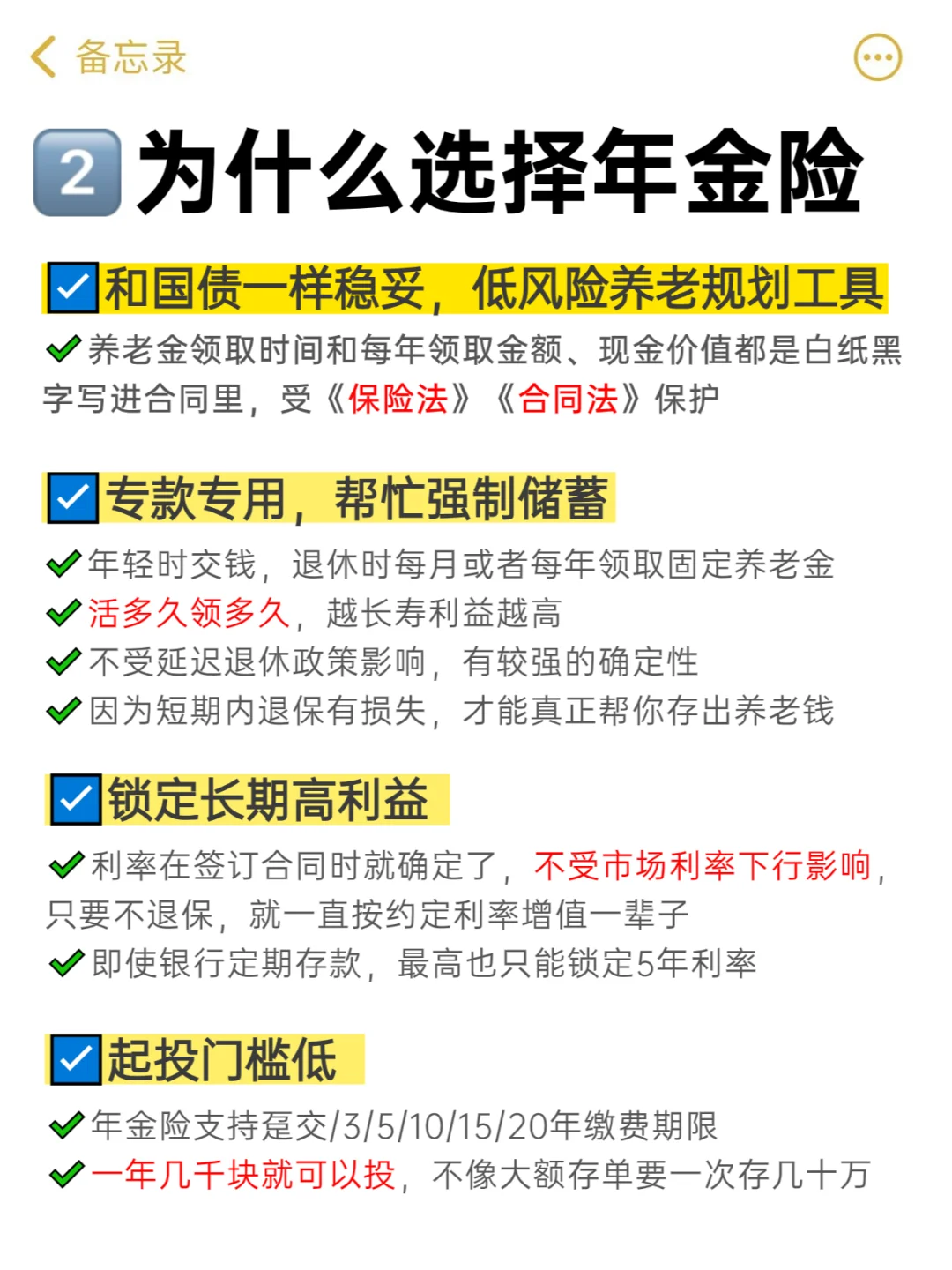

🟢为什么要买年金险?

✅稳妥性强:和国债一样稳妥,养老领取时间和每年领取金额、现金价值都是白纸黑字写进合同里,受《保险法》《合同法》保护

✅专款专用:就是用来养老的,年轻时交满一笔钱,老了能领一辈子,越长寿越赚

✅锁定高利:利率写进合同,不受市场利率下行影响,只要不退保,就能按约定利率兑现一辈子

✅起投门槛低:年金险支持趸交/3/5/10/15/20年的交费期限,一年几千块就可以投,不像大额存单,一次性要存几十万

.

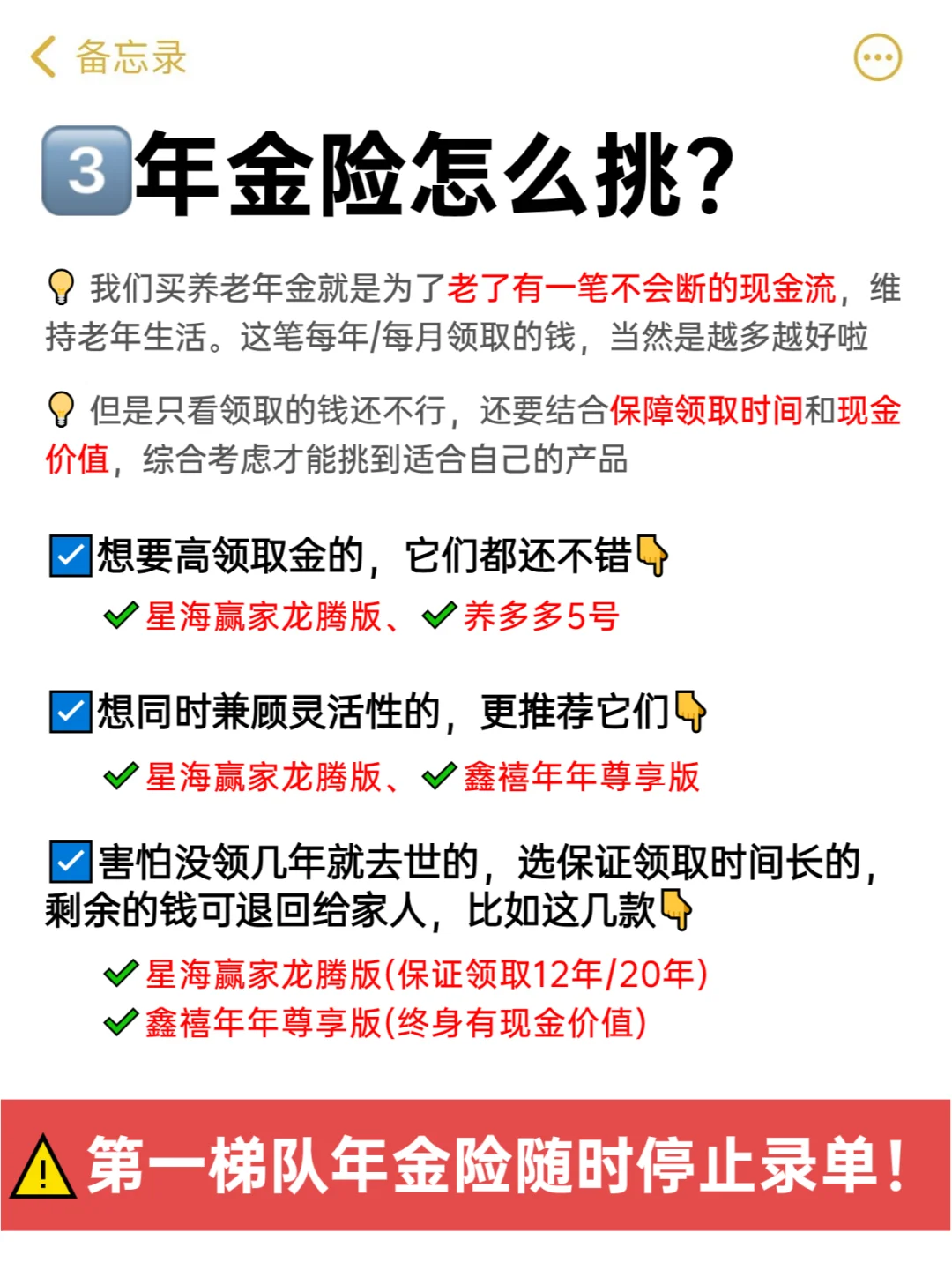

👉年金险的挑选方法,放在图4了

👉你问小蓝有没有优质年金险资料?当然有啦~

💁♀️因为每个人的年龄、预算和需求都不同,买错了收溢能差个几十万,不建议直接看表格就下手嗷

·

⚠最后小蓝还是要提醒:第一梯队年金险随时停止录单!

🙋♀️不想错过这波躺平拿钱机会的姐妹们

💬留【年金】,小蓝免费帮你测算收益、定制方案哈~