信息源:央视6/27报道、FTC 6/25收购备案、上市公司公告。本文仅梳理标的对应逻辑,不构成任何投资建议。

一、周末两条硬消息

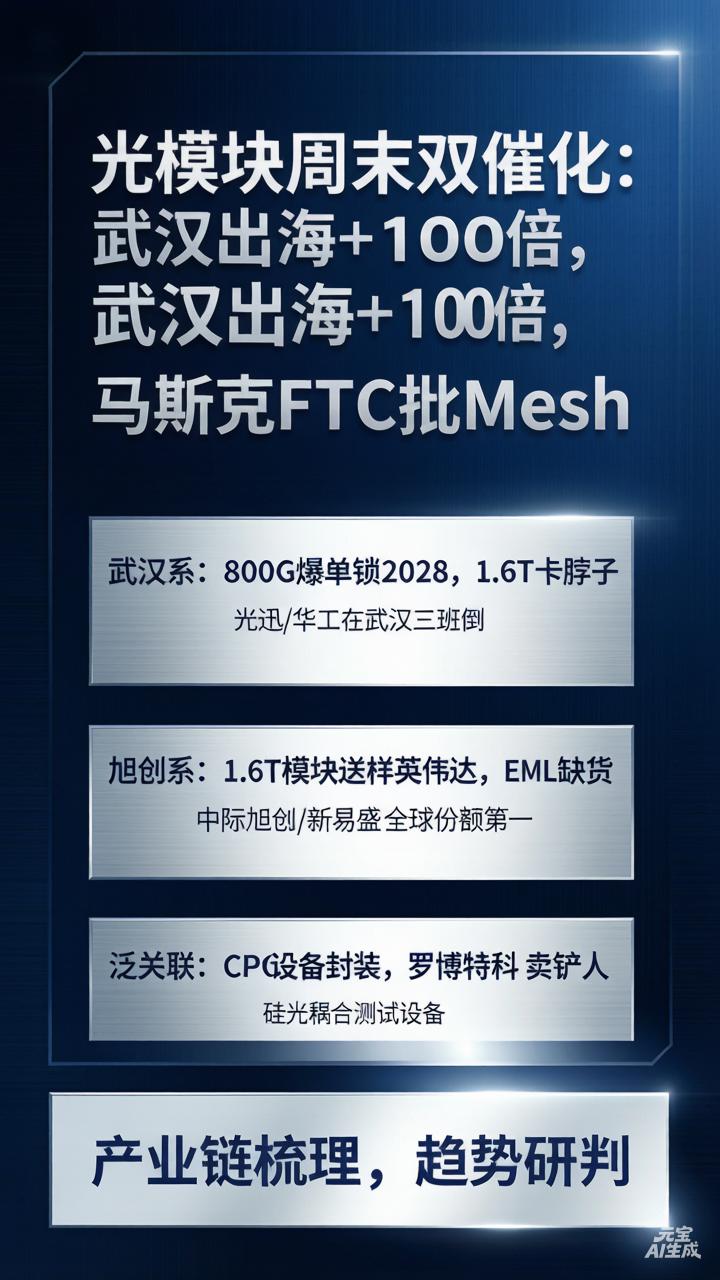

6/27 央视:武汉华工正源出口暴增

央视实地报道华工科技武汉基地:800G及以上光模块出口同比增幅达百倍量级,Q1海外营收环比翻两倍以上。订单已排至2027年末,产线24小时三班倒仍无法满足交付。

6/25 FTC:马斯克收购Mesh Optical

Mesh由前SpaceX星链激光链路核心团队创立,主打1.6T光模块,采用倒装键合工艺,旨在替代GPU集群中的铜缆互联。马斯克将其纳入xAI超算、Dojo及星链体系,被视为美国试图摆脱对中国光模块依赖的动作。

二、实锤兑现层(央视镜头与全球主力)

华工科技(000988)

武汉基地主角。800G海外出货基数极低导致同比增幅夸张,1.6T已向北美云厂送样。这是本轮“出海+100倍”的唯一A股直接对应标的。

中际旭创(300308)

全球800G份额绝对主力。1.6T已批量供货英伟达GB200,是目前1.6T进度最快的厂商。凭借前期锁定的EML芯片产能,在行业缺芯背景下交付优势明显。

天孚通信(300394)

光引擎代工龙头。无论800G还是1.6T模块,其内部高价值光器件多由天孚供应或代工。逻辑独立于模块厂价格战,确定性最高。

新易盛(300502)

800G核心供应商,LPO(线性驱动)路线领军者。在EML芯片紧缺背景下,LPO方案可绕过部分电芯片瓶颈,是1.6T时代的重要变量。

三、业务关联层(武汉地缘与技术延伸)

光迅科技(002281)

武汉光谷国家队,自研CW光源(200mW+)已配套自家1.6T模块,具备从激光器芯片到模块的全链条能力,地缘上受央视背书。

联特科技(301205)

武汉本土企业,海外营收占比极高,800G已在微软/AWS链突破。体量小,波动大,但纯出海弹性标的。

源杰科技(688498)

国产CW光源核心。1.6T模块需搭载多颗200mW以上大功率CW激光器,源杰是目前国内唯一具备量产能力的IDM厂商,直接受益于1.6T放量。

汇绿生态(001267)

收购武汉钧恒科技(光模块组件/COB封装),作为华工/光迅的二级供应商,间接受益于武汉基地的三班倒扩产。

四、泛关联与瓶颈层(设备与封装)

罗博特科(300757)

收购ficonTEC已完成,掌握硅光芯片耦合及测试设备。无论是马斯克的Mesh还是国内的1.6T/CPO,硅光工艺都需要其设备支持,属“卖铲人”逻辑。

仕佳光子(688313)

AWG(阵列波导光栅)主力,800G/1.6T波分复用核心部件。2025年一季报显示AWG放量,同时CW光源处于送样阶段。

三安光电(600183)

子公司三安集成提供EML/DFB/CW全系列激光器,作为平台型厂商,是行业EML紧缺背景下的潜在产能补充。

剑桥科技(603083)

800G在北美云厂突破,马来工厂产能爬坡中,属二线梯队跟随者。

环旭电子(601231)

CPO先进封装,与日月光协同,目前处于英伟达/博通链验证阶段,属长逻辑泛关联。

五、客观核查:去伪存真

1. 关于“+100倍”:这是建立在2024年同期极低基数上的极值,Q2之后同比增速必然回落,但订单锁到2027年是硬指标,意味着未来两年营收底盘已定。

2. 关于EML瓶颈:行业共识存在EML激光器缺口,这也是旭创(锁单)与新易盛(LPO绕开)估值分化的核心。1.6T能否如期放量,不看需求,看EML供给。

3. 关于马斯克收购:这是一把双刃剑。短期证明1.6T GPU光互联是刚需(利好全行业技术升级),长期则预示北美巨头有动力扶持非中国供应链(利空远期份额预期)。

免责:文中涉及数据及订单情况请以公司正式公告为准。

互动:这轮光模块,你更信华工/旭创的“订单锁到2028”,还是源杰/新易盛的“卡脖子/EML突围”?

光模块 #华工科技 #中际旭创 #马斯克