美国加德纳智库(Gardner Intelligence)于2025年7月18日发布《2024年世界工业母机调查报告》。该报告是加德纳智库第57次开展世界工业母机行业调查,以数据和图表的形式对工业母机生产、消费、进出口排名靠前的国家进行排序和总结。

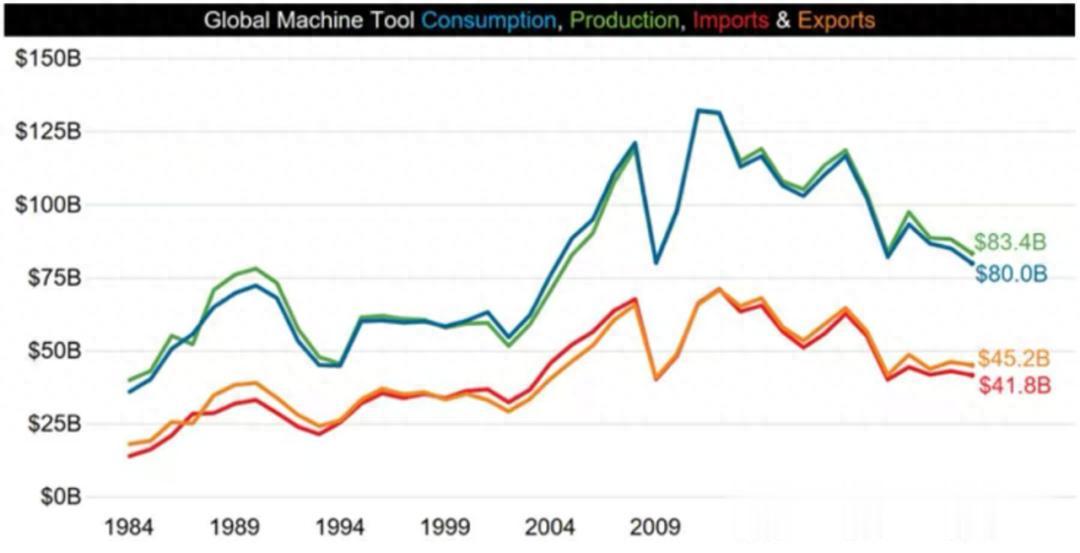

报告显示,2024年全球多个传统制造业强国工业母机产值、进出口和消费额均出现下降。所调查的54个国家工业母机总产值从2023年的883亿美元降至2024年的834亿美元,而总消费额则从851亿美元降至800亿美元。全球前十大消费国中的七个国家(中国、美国、德国、意大利、日本、韩国、土耳其)2024年消费额均发生下降,但其他八成以上国家仍保持增长。加德纳市场研究分析师认为,先进制造业的多元化趋势正在改变工业母机行业,越来越多的国家希望提升耐用商品的制造能力,以确保其国内利益和在国际市场竞争力。

2024年全球工业母机行业总产值、进出口、消费量均出现下降

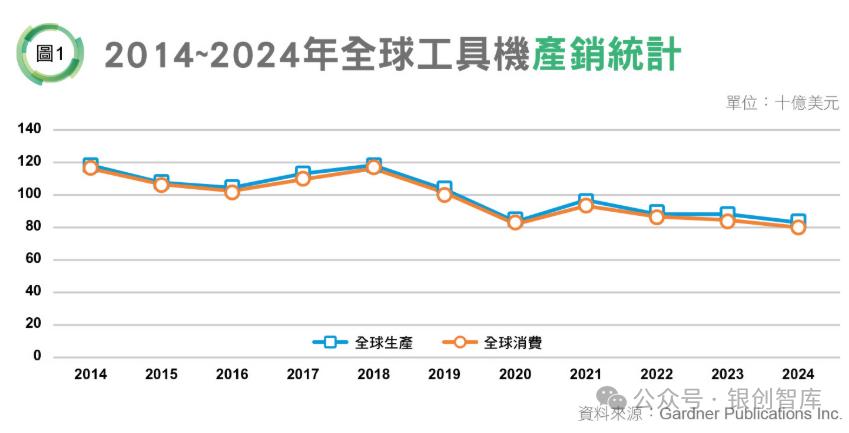

2024年全球工业母机产业处于多重挑战与转型契机交织的关键时期。回顾全年市场表现,整体需求呈现疲弱,全球主要工具机生产国多数出现订单下滑、出货放缓与营收成长停滞的情形。这背后的原因,除了长期地缘政治风险持续升高外,亦与全球供应链重组、中国大陆市场低迷、美国高通膨与高利率政策延续,以及企业投资趋于保守等多重因素密切相关。俄乌战争进入第三年,已不仅是一场区域冲突,更成为全球供应链与地缘安全重新评估的触发点。欧洲国家为因应能源安全与战略自主,积极推动产业回流与再工业化政策,进一步刺激对高阶加工设备,如:五轴数控机床与智能制造解决方案的中长期需求。但短期内,由于战事尚未止歇,企业投资信心仍受抑制,导致欧洲整体机床市场2024年表现偏弱。

加德纳智库对“machine tool”的定义和分类

加德纳智库对“machine tool”的定义和分类Machine tool是一种由外部能源提供动力,通常无法移动的设备,专门用于对金属进行加工。其加工工艺包括切割、成形、物理和化学方法加工,以及这些工艺的结合。

加德纳智库主要统计两大类工业母机:金属切削机床和金属成形机床,并衍生出八个子类别开展数据调查:1)电火花加工机床、激光器、水射流切割机&其他机床;2)加工中心;3)磨床、珩床&抛光机;4)拉丝机、滚丝机&线材加工机床;5)车床;6)镗、钻、铣床&螺纹加工机床;7)拉床、齿轮切割机&锯床;8)锻压、冲压、折弯、剪板机&压力机。

2024年全球工业母机行业发展概况

2024年全球工业母机行业发展概况从全球宏观形势来看,长期以来工业母机产量较高的国家正面临国外需求不断增长,但国内需求有所下降的情况。例如,中国、德国和意大利的总产量和进口量均同比下降,但中国和意大利的出口量实现小幅增长,而德国的出口降幅小于其产量和进口量的降幅。2024年,印度和巴西的产量和进口量均较上年有所提升,而出口量则有所下降,表明两国正致力于加强工业基础设施建设,以推动制造业发展。

2024年,东南亚多国工业母机进口量大幅增长,其中越南、泰国、马来西亚、印度尼西亚和新加坡的进口量增幅显著。泰国和越南的生产及出口量有所下降,而马来西亚、印度尼西亚和新加坡的产量和出口量则保持增长。这五个国家的消费量较上年均增长超过1亿美元(泰国增幅最大,超过3亿美元),表明东南亚地区正积极发展金属加工产业,作为新兴市场为工业母机行业注入新动力。

在欧洲,以德国、意大利、瑞士、西班牙和俄罗斯为代表的传统工业母机制造与进出口大国,2024年各项指标普遍同比下降。但其他欧洲国家,如奥地利、保加利亚、丹麦、芬兰、法国、希腊、英国、挪威、波兰、葡萄牙、罗马尼亚、斯洛文尼亚、瑞典和乌克兰,多数行业指标呈现增长。其中芬兰产量同比大幅增长201.4%,葡萄牙增长175.7%,希腊增长111.1%。土耳其产量和出口量也显著提升,但受进口量下降影响,机床总体消费额略有减少。

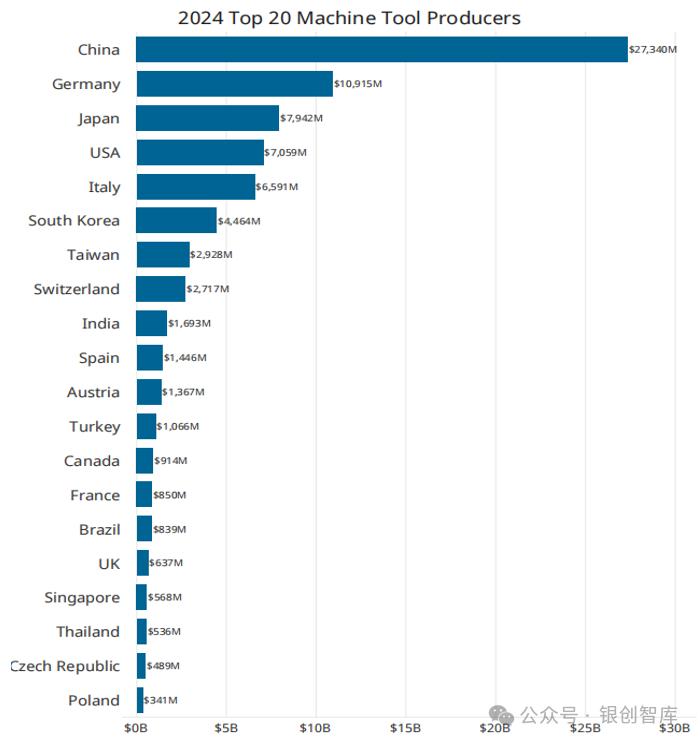

2024年各国家及地区工业母机生产和消费情况据报告统计,2024年中国工业母机(金属切削、成形机床)产值仍以273亿美元高居世界首位,其次是德国(109亿美元)、日本(79亿美元)、美国(71亿美元)、意大利(66亿美元)、韩国(45亿美元)、中国台湾(29亿美元)、瑞士(27亿美元)、印度(17亿美元)和西班牙(14亿美元)。这份榜单上的前十国家和地区与2023年相同且排名保持不变。但有九个国家产值有所下降,其中日本降幅最大,唯一产值未下降的国家是印度,同比增长8.5%。

2024年世界前20大工业母机生产国家及地区

(单位:百万美元)

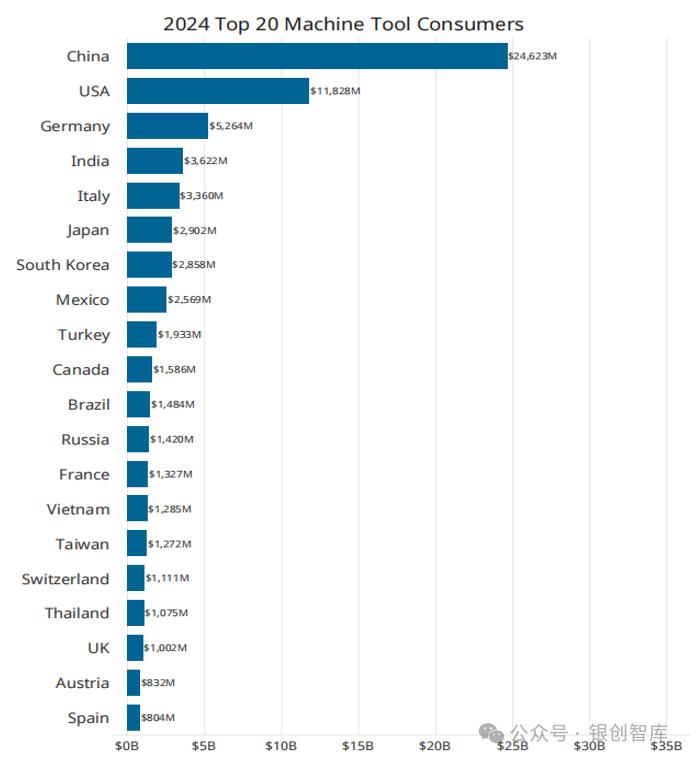

在工业母机消费额方面,中国(246亿美元)、美国(118亿美元)和德国(53亿美元)仍位列前三名,印度(36亿美元)从第六位上升至第四位,意大利(34亿美元)和日本(29亿美元)分别下降一名至第五位和第六位。韩国(29亿美元)和墨西哥(26亿美元)排名与去年相同,分列第七和第八位。土耳其(19亿美元)从第十位上升至第九位,加拿大(16亿美元)从第十二位上升至第十位。印度、墨西哥和加拿大其总消费额同比增长,而榜单上的其他国家则有所减少。

2024年世界前20大工业母机消费国家及地区

(单位:百万美元)

2024年各国家及地区工业母机进出口情况

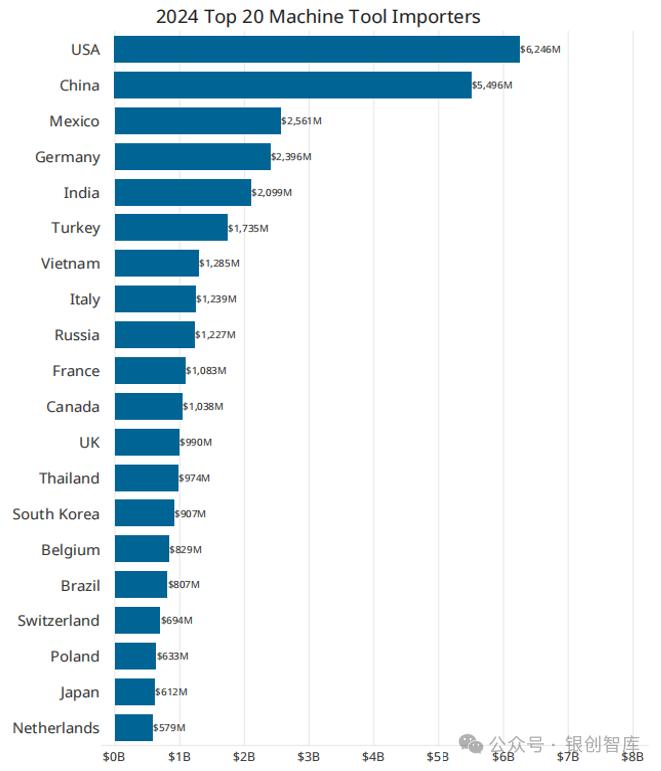

2024年各国家及地区工业母机进出口情况报告显示2024年全球工业母机进口额从432亿美元降至418亿美元,而出口额则从463亿美元降至452亿美元。全球前两大工业母机进口国的地位未变,美国以62亿美元进口额居首,中国以55亿美元位居第二。墨西哥(26亿美元)和德国(24亿美元)分列第三和第四;印度(21亿美元)上升至第五位,土耳其(17亿美元)升至第六位,越南(13亿美元)升至第七位。意大利(12亿美元)降至第八位,俄罗斯(12亿美元)降至第九位,法国(11亿美元)保持在第十位。其中墨西哥、印度、越南和法国的进口额同比增长,而其他国家进口总额则有所下降。

2024年世界前20大工业母机进口国

(单位:百万美元)

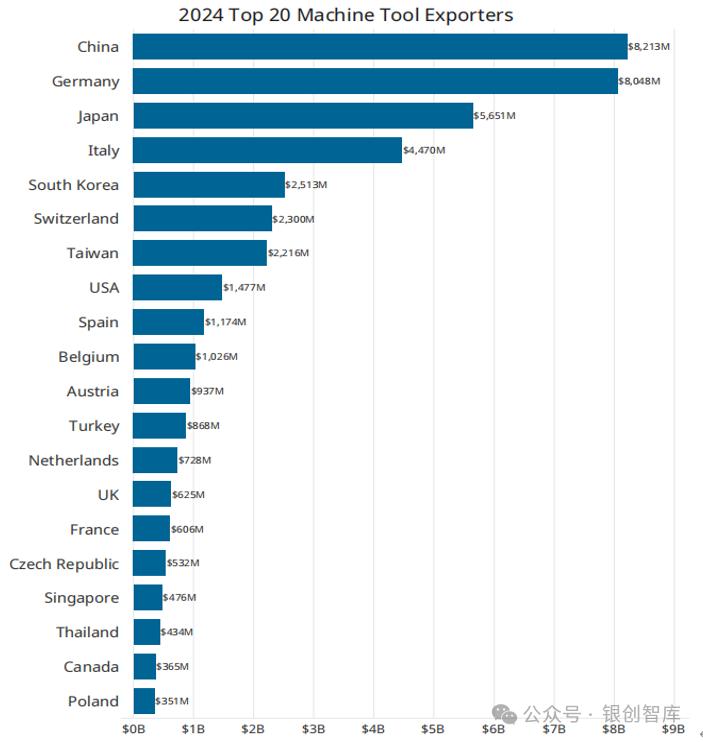

在出口方面,中国和德国位列第一和第二。中国出口额为82亿美元,德国80亿美元。日本(57亿美元)、意大利(45亿美元)和韩国(25亿美元)仍位居第三、第四和第五位。瑞士(23亿美元)和中国台湾(22亿美元)上升至第六、第七位。出口排在前十位的其余国家和地区分别是美国(15亿美元)、西班牙(12亿美元)和比利时(10亿美元)。2024年,中国、意大利和比利时的出口量同比增长,而其他排名前十的国家和地区则出现下降。

2024年世界前20大工业母机出口国家及地区

(单位:百万美元)

从进出口总体情况来看,中国的贸易顺差主要得益于出口的持续增长和进口替代效应的逐步显现;德国和日本作为传统工业母机制造强国,虽然面临中国市场需求波动的挑战,但仍凭借其技术优势和高附加值产品,在全球市场上保持强劲的出口竞争力;美国呈现贸易逆差,反映出其国内生产能力与消费需求之间存在较大缺口,许多高端工业母机仍需从德国、日本等国进口;印度、巴西和东南亚国家呈现贸易逆差,主要原因是其国内制造业快速发展带来巨大需求,但与本土产能不足、技术相对落后之间的矛盾日益突出。

2024年工业母机贸易顺差与逆差排名

(单位:百万美元)

典型国家及地区工业母机行业运行情况

典型国家及地区工业母机行业运行情况中国

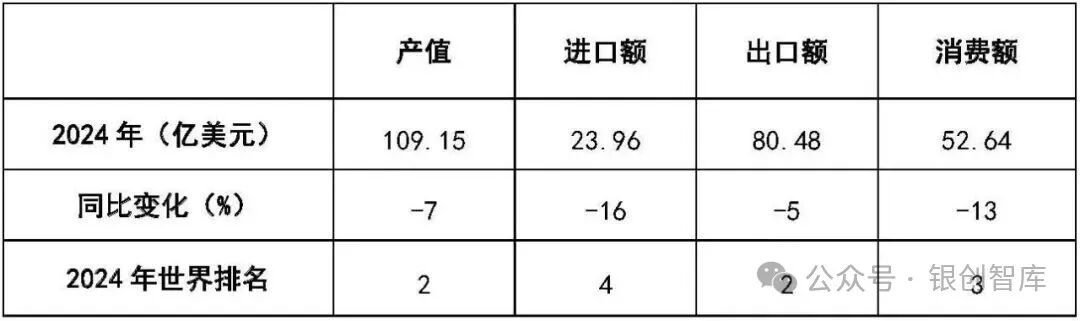

2024年中国行业总体情况

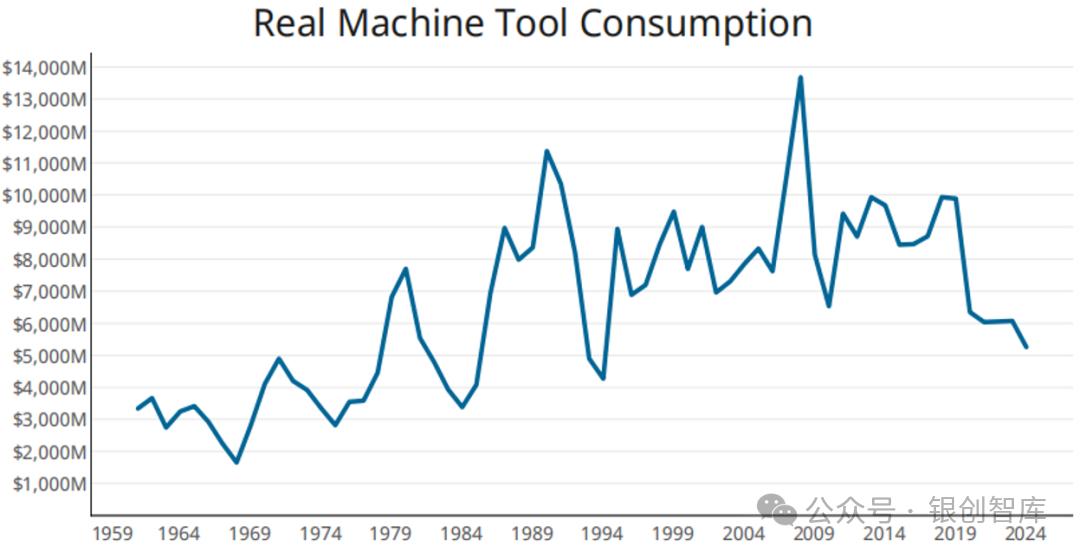

1979-2024年中国工业母机产品消费趋势变化

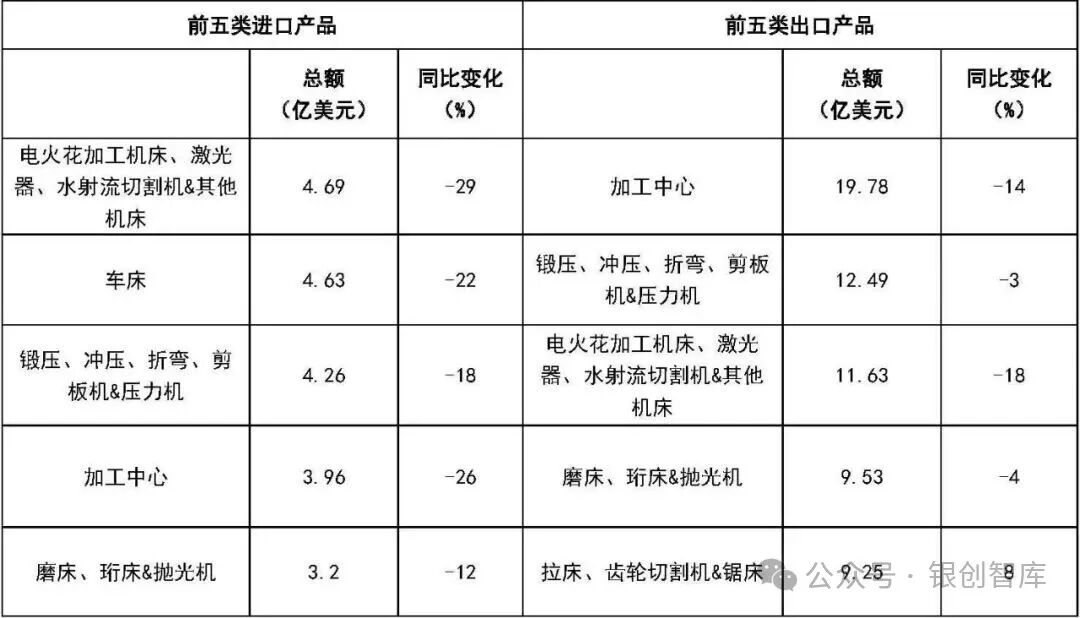

2024年中国进出口额前五产品类别

德国

2024年德国行业总体情况

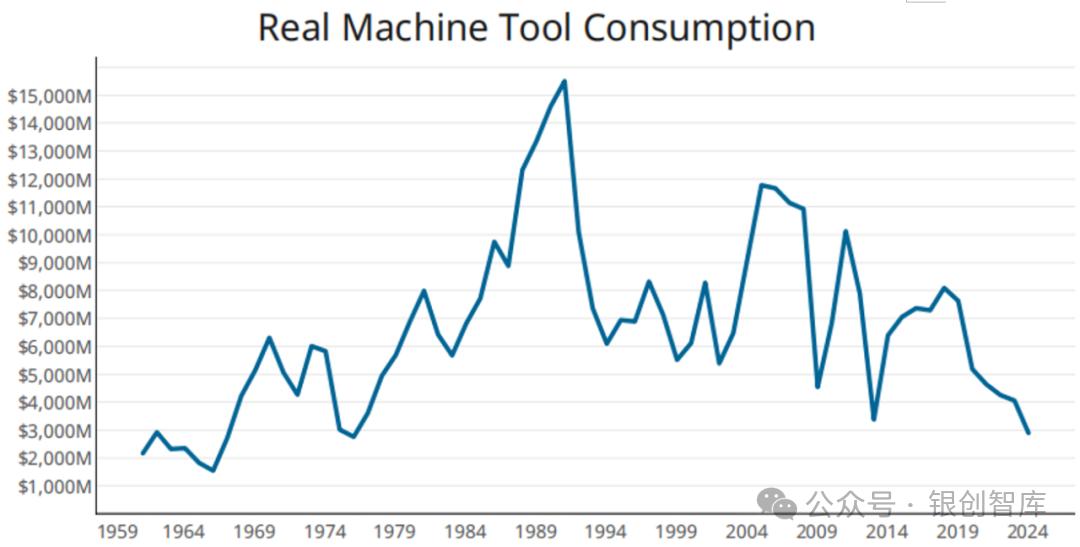

1959-2024年德国产品消费趋势变化

2024年德国进出口额前五产品类别

日本

2024年日本行业总体情况

1959-2024年日本产品消费趋势变化

2024年日本进出口额前五产品类别

美国

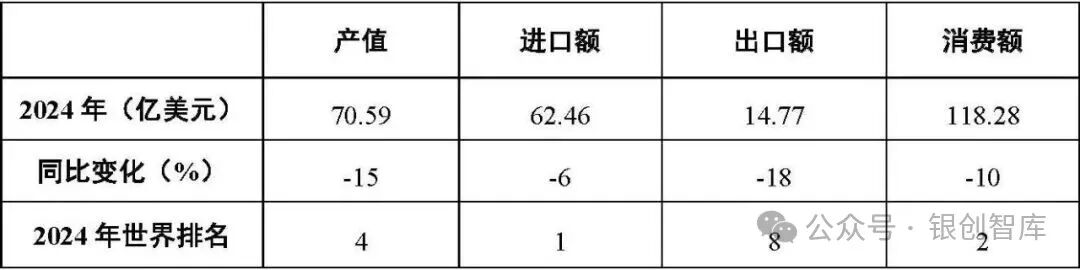

2024年美国行业总体情况

1959-2024年美国产品消费趋势变化

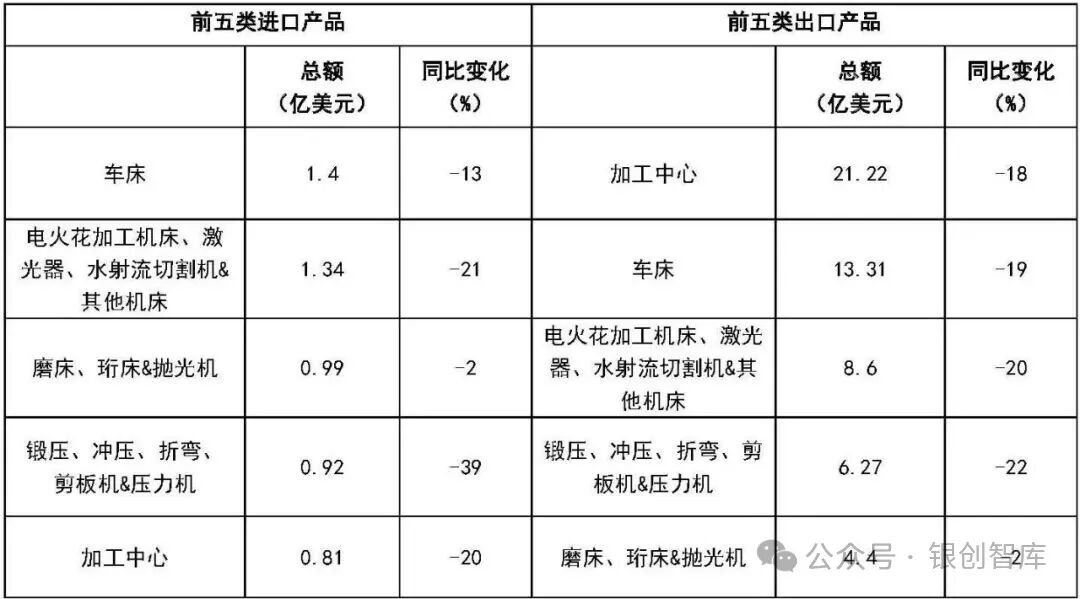

2024年美国进出口额前五产品类别

2024年,全球工业母机产业正处于结构调整与转型升级的关键阶段。在美中科技竞争、俄乌冲突、红海航运危机等多重因素影响下,传统制造业强国面临显著压力。与此同时,除中国和美国等工业母机消费大国外,印度、墨西哥、东南亚等国家和地区为提升自身制造业能力,对机床的需求持续增长,正成为全球机床产业新的增量市场。

精选报告来源:银创产业通银创生态体系:银创报告库,银创社群圈,银创产业地产

聚焦领域:新能源/新材料/高端装备制造

核心主题:新质生产力丨储能丨锂电丨钠电丨动力电池丨燃料电池丨氢能源丨光伏丨风电丨新能源汽车丨电子元器件丨电机电控丨低空经济丨无人机丨机器人丨工业自动化丨人工智能丨能源金属丨碳中和丨半导体丨集成电路丨芯片丨光刻丨先进封装丨碳化硅丨湿电子化学品丨新材料丨超导材料丨稀土永磁材料丨碳纤维丨高分子