最近增额寿真的是火了,和身边朋友了解了一下,这两年入手了增额寿的朋友超过两位数。

为什么最近这么多人到处咨询怎么入手增额寿来做投资?

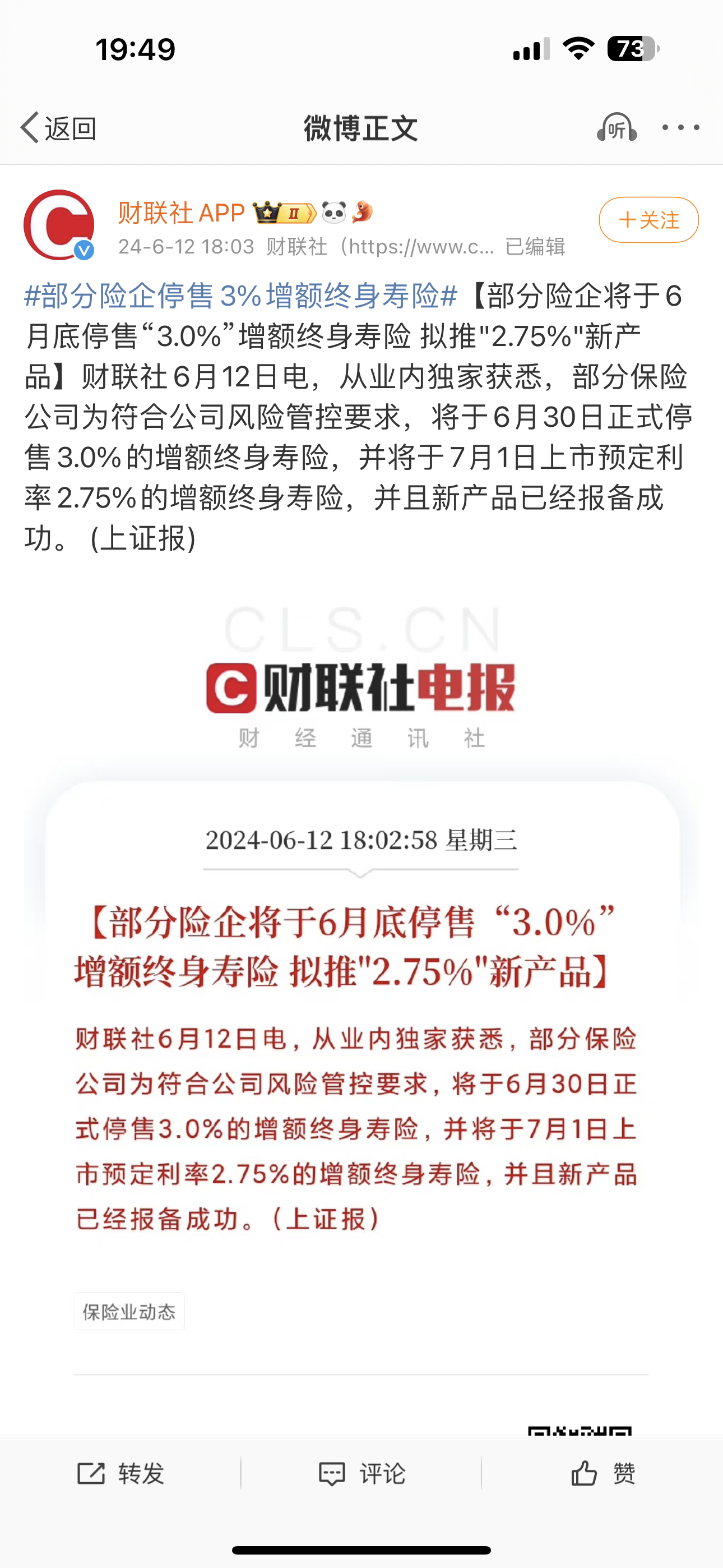

两个新闻连在一起读就能看懂了。一个是去年7月,为了防范利损差风险,所有保司下架了3.5%预定利率的增额寿产品;还有一个是最近财联社的消息,部分保司将在6月30日下架3%预定利率的增额寿产品,2.75%预定利率的新产品已经申报通过,7月份就会正式上架。

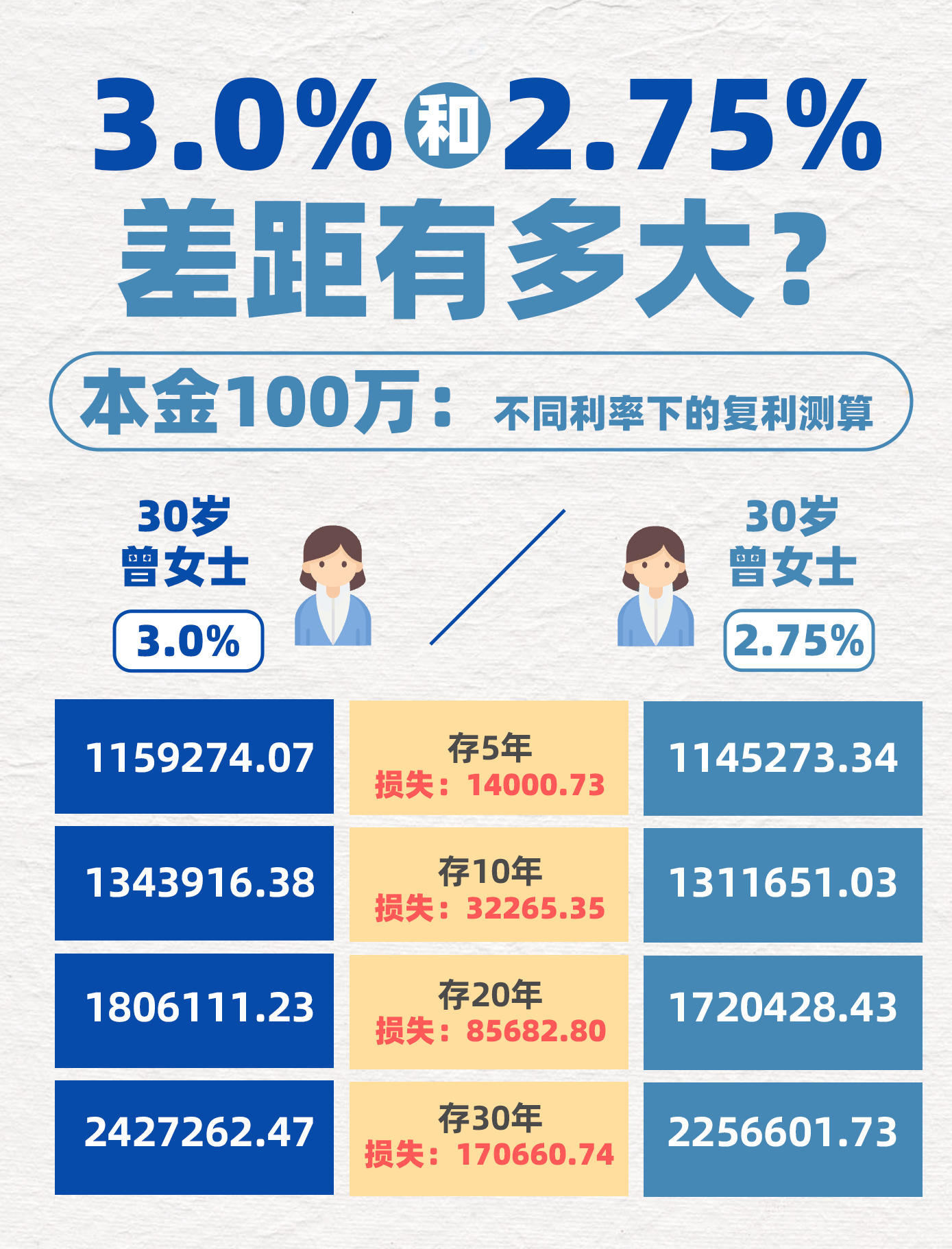

这意味着,按照100万元本金来计算。一个人从30岁开始投资增额寿,按照3%预定利率来算,存到50岁现金价值就是180万。但如果是2.75%的预定利率,现金价值就只有172万。如果存到60岁,现金价值收益差距就能达到17万。

我认识的最近买增额寿的人,基本上都是错过了去年3.5%预定利率最后窗口期的那一拨。按照3.5%和3%预定利率来计算,投资30年,他们亏损的收益还要更多。但是现在上车,总好过等增额寿只有2.75%的预定利率以后再后悔。

最近几年,传统意义上的投资主赛道:包括股票、基金、房地产等,市场环境持续动荡,随便投都能赚的时代一去不复返了。而增额寿作为一种能够提前锁定未来几十年预定利率,把可领金额写进合同,资产增值不受利率波动下行影响的产品。确实更贴合现在许多人强制储蓄、养老规划、闲钱理财的需求。

实际上,随着金融机构利率连续下调,增额寿的利率也仍然有调整的空间。但是也不能太急,选增额寿,还要看几个前提,一是大保司、大平台,资金安全更有保障;二是现金价值和IRR(内部回报率)排名要靠前。

如果最近想买,可以在支付宝上搜【增额寿】多做做功课。#蚂蚁保上预定利率3.0%的增额寿#我去看了一下,像安稳盈·增额终身寿2.0版还有3.0%的预定利率。如果手上有闲钱,又想在退休后直接躺平,长期收益稳定的增额寿值得考虑。