这两年,科技板块的投资热度居高不下。从AI算力到人形机器人,从光模块到电力设备,产业链上的每一个环节似乎都在经历价值重估。作为没有专业研究背景、也没有时间深入调研细分领域的普通投资者,我们常常感到焦虑:面对纷繁复杂的科技赛道,到底该怎么投?

直到最近梳理基金业绩时,我无意中“挖”到了一家基金公司的科技投资团队,他们的业绩表现、投资逻辑和风格差异,让我对科技板块的投资有了新的认知。

01 从“看不懂”到“找对人”坦白说,科技板块投资对普通投资者极不友好。技术迭代快、专业门槛高、产业链细分复杂,光是一个“AI算力”概念,就涉及芯片、光模块、服务器、散热、电源、电力设备等多个环节。每个环节又有各自的景气周期、竞争格局和估值逻辑,想要研究透彻,几乎是一项不可能完成的任务。

我的思路很简单:既然自己搞不懂,那就找专业的人帮我投。但问题是,市面上科技主题的基金不少,业绩差异却很大。有的押注单一赛道,波动极大;有的风格漂移,今天买AI明天切新能源;有的则纯粹是蹭概念,持仓与科技关联度并不高。

在筛选过程中,我逐渐建立起几个标准:一看长期业绩是否稳健,二看投资风格是否清晰可识别,三看基金经理是否有真材实料的产业背景。按这个标准筛下来,平安基金的四位基金经理进入了我的视野。

02 四位“科技猎手”,四种“打法”让我意外的是,这四位风格迥异的基金经理不是简单的“抱团”买相似的股票,而是各有侧重、互为补充,形成了一个挺有意思的“科技投资矩阵”。

神爱前:长线绩优的景气趋势捕手

第一位引起我注意的是神爱前。作为平安基金的权益投资总监,他的履历足够厚重:十五年投研积淀,九年投资管理经验。但让我印象深刻的不是头衔,而是他的业绩数据。

数据显示,他管理的平安策略先锋混合(700003),截至2025年12月31日,自2019年以来累计收益率462%,年化回报27.97%,同类排名2/113;更难得的是,过去七个完整年度中六年跑赢偏股基金指数,超额收益达333%。

(数据来源:WIND,截至2025年12月31日;基金业绩排名采用WIND二级分类同类排名)

把时间拉近一点,截至今年3月30日,平安策略先锋混合近五年累计收益率119.58%,同类排名前3%(49/1794)。

(数据来源:Choice,基金业绩排名采用东财公募基金二级分类同类排名,下同)

神爱前的投资哲学很朴素:“业绩成长是最本源的东西,大道至简,抓住本源,不迷信、不偏执。”他不执着于贴风格标签,能力圈覆盖科技制造、TMT、医药、新能源、消费、周期等多个领域。这种“均衡成长”的风格,让他在不同市场环境中都能保持战斗力。

我特别喜欢他的一句话:“长时间相信市场,短时间警惕市场。”这种对市场的敬畏与长期主义的坚持,恰恰是科技投资中最稀缺的品质——科技板块波动大,容易让人追涨杀跌,而神爱前的业绩证明,稳健的收益往往来自于不被短期噪音干扰。

林清源:产业思维的“平衡派”

第二位进入我视野的是林清源。美国宾夕法尼亚大学工科硕士毕业,十四年从业经验,十年投资管理经验,他的背景同样扎实。但真正让我眼前一亮的,是他“GARP成长风格”的定位,在合理价格买入成长股。

这个策略听起来简单,做起来却很难。科技成长股往往估值高企,价值股又缺乏成长性,如何在两者之间找到平衡,考验的是基金经理的定价能力。

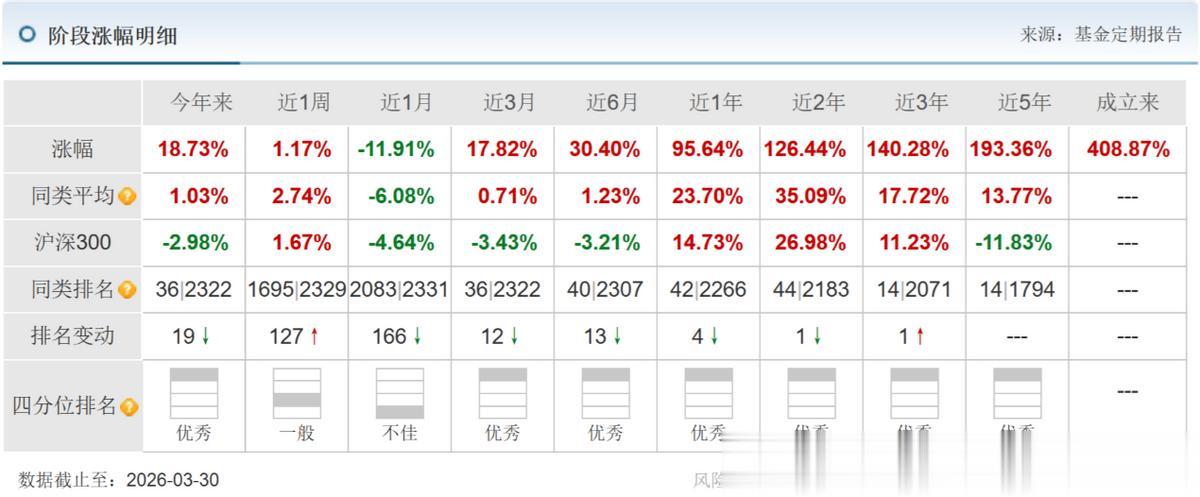

林清源的代表作平安鼎越混合(LOF)(167002),截至今年3月30日近一年、近两年收益分别为95.64%和126.44%,业绩均排名同类前2%(42/2266,44/2183);今年以来收益率18.73%,同类排名前20%(36/2322)。

(数据来源:Choice)

我特意找了他近期的访谈来看。他把AI比作继蒸汽机、电力之后的第三代通用目的技术,认为“AI的尽头是电力”。基于这一判断,他在2025年三季度开始重仓布局海外算力和AI电力方向,燃气轮机、变压器等传统电力设备在他的组合中获得了“科技成长股”的估值重估。

这种“趋势为纲,研究为基,估值为尺”的框架,让我看到了科技投资的另一种可能:不一定要追最热的概念,而是要在产业趋势和估值安全边际之间找到最优解。

翟森:技术出身的“锐度担当”

如果说神爱前是稳健的长跑选手,翟森则是爆发力更强的短跑健将。北京大学计算机应用技术硕士的学历背景,让他在科技产业研究中具备天然的认知优势。

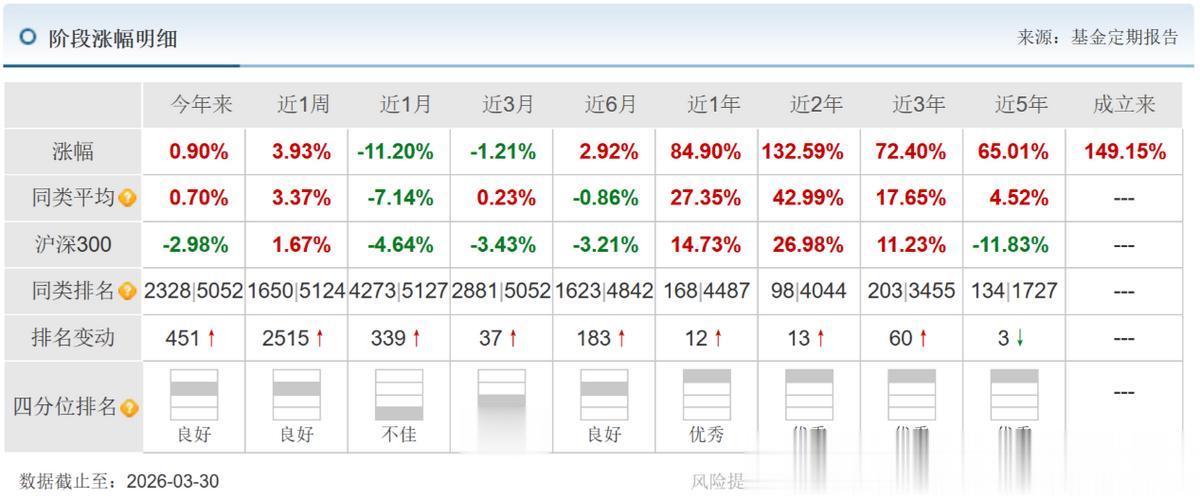

2025年,翟森管理的平安科技创新混合A(009008)全年上涨103.8%,跑赢人工智能指数36个百分点,同类排名前1.6%(79/5130)。截至今年3月30日,近三年来,该产品累计收益率72.40%,同类排名前6%(203/3455)。

(数据来源:Choice)

我翻看了他的持仓和季报,发现他的超额收益并非来自右侧追高,而是源于前瞻性的产业判断。2025年二季报中,他前瞻性地增加了受益海外AI产业带来的算力投入增长方向的配置,精准捕捉了光模块、PCB等环节的投资机会。

“AI产业认知深、技术敏锐度高”——这是业内对他的评价。作为一个技术出身的基金经理,翟森能够从产业链的细微变化中嗅到机会,这种“自下而上”的研究能力,在科技投资中尤为重要。

要文强:产业与资本的“跨界者”

第四位基金经理要文强,是平安基金科技投资军团的新成员,却给了我更大的惊喜。他的背景极具稀缺性:三年产业实践(蓝箭航天投资经理)叠加五年卖方研究经验,既对技术有深入研究,又懂市场怎么定价。

要文强2025年11月加入平安基金。他与俞瑶共同管理的平安科技精选混合A(026210)今年以来截至1月30日收益率26.31%,同类排名前1%(20/5052)。

(数据来源:Choice)

我注意到,要文强“产业跟踪能力强、个股挖掘精度高”的特点,让他在短期便建立起鲜明的投资标签。他的策略更加聚焦——“更纯粹的AI算力”。其组合中,在光模块、光纤、PCB上游、AI电源、液冷等环节精准布局,获得了不菲的超额收益。

03 平安基金主动权益:追求“可解释、可持续”的业绩在进一步的梳理中发现,平安基金构建了以深度研究为基础的投研体系,致力于打造投资风格多元、策略稳健的团队,其主动权益投资始终坚持“持有人利益优先”的原则,追求“可解释、可持续”的业绩。

来自WIND的业绩数据显示,平安基金旗下主动权益产品呈现出“全面开花”的态势。截至2025年12月31日,在成立满一年的53只产品中,业绩回报超50%、60%、70%的产品占比率均位居全市场前三。特别是在长跑维度上,平安基金近七年的加权平均收益率位居非货规模前三十公司的首位,充分验证了其“可归因、可复制、可持续”的业绩含金量。

平安基金主动权益团队拥有25名投资人员和27名研究人员,形成了成长投资、价值投资、均衡投资、主题投资四大团队,覆盖TMT、大消费、先进制造、宏观周期四大研究方向。

“以深度研究为基础,深耕细分行业和企业基本面分析,充分挖掘优质企业的投资机遇,切实将研究成果转化为投资业绩”——这不仅是平安基金主动权益的投研理念,更是每一位基金经理日常工作的真实写照。基金经理领衔研究员小组进行垂直化研究,产业链一体、交叉覆盖、协同研究的机制,确保了研究能够真正下沉到产业一线。

从成长、价值到均衡,从全市场选股到行业主题,平安基金构建了完善的“产品矩阵”,能够适应不同市场环境,为投资者提供多策略的解决方案。

04 启示:从“看热闹”到“看门道”平安基金主动权益投资的实践,给普通投资者提供了超越具体个股的一些启示:

多元视角胜过单押一注:科技板块内部子行业轮动快、技术路径存在不确定性。单一风格或策略可能在某阶段失效。一个包含“压舱石”、“突击手”、“望远镜”和“深度研究者”的多元组合,更能应对科技投资的复杂性。

投资需要穿透技术表象:真正的科技投资,不仅要懂软件算法、硬件参数,还要懂供应链、产能周期、能源消耗甚至地缘政治。林清源对“电”的洞察,就是将投资逻辑从虚拟世界拉回现实物理世界的典范。

超额收益源于认知差:无论是翟森的产业链拐点挖掘,还是要文强的产业验证,都表明信息优势和研究深度是超额收益的来源。对于个人投资者,借力具备这种深度研究能力的基金经理,是参与科技投资的理性选择。

长期主义是科技投资的护身符:科技发展并非线性上升,而是伴随泡沫与破灭的螺旋式前进。神爱前等基金经理的长周期优秀业绩表明,只有坚持基于基本面的长期主义,才能过滤掉市场噪音,真正分享到技术革命带来的核心红利。

回到最初的问题:科技板块怎么投?答案或许就藏在这些专业“捕手”的实践中——它不是一个代码或一个方向,而是一套包含产业洞察、估值纪律、风险管理和长期耐心的系统方法论。对于绝大多数人而言,找到并信任那些已经证明自己拥有这套方法论的“船长”,可能是穿越这片既充满机遇又遍布暗礁的科技深海,更务实、也更智慧的选择。时代的浪潮由技术推动,但投资的价值,最终由深刻的理解和冷静的执行来兑现。

风险提示:基金有风险,投资需谨慎。本文仅为个人投资手记,不构成任何投资建议。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对基金业绩表现的保证。