朝阳金达钛业股份有限公司(简称“金钛股份”)北交所IPO将于12月5日上会。

此次IPO,金钛股份的募资额从7.5亿元下降至4.05亿元,全部投入到2万吨高端航空航天海绵钛全流程项目。

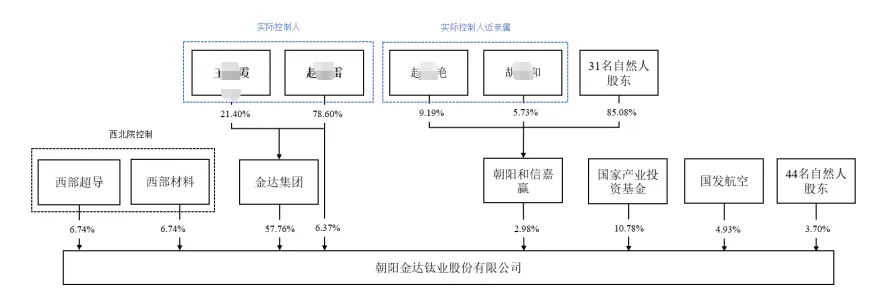

股权结构方面,公司股权高度集中于赵某雷、王某霞夫妇手中,合计控制公司64.13%的股份。“一股独大”的格局下,实控人对外借款余额高达9,211.95万元,此外,其实控的房地产企业与公司控股股东金达集团存在大量资金拆借,其中有地产企业存在以未收储土地进行高额抵押借款的情况。

另一方面,公司与重要客户宝钛股份的交易方式发生根本性转变。从直接销售改为通过贸易商“钛谷新材料”进行间接销售。

钛谷新材料在这一过程中仅扮演“过手”角色,加价幅度通常只有5%-10%。在宝钛股份自身营收下滑3.9%、其子公司宝钛华神收入骤降12.26%的背景下,金钛股份通过钛谷新材料向宝钛股份销售的海绵钛却出现逆势增长,其收入真实性与商业逻辑遭受监管连续拷问。

与此同时,激进的产能扩张伴随着大量与关联方之间土地、工程交易的公允性质疑,而应收账款规模与营业收入增速的严重背离、经营活动现金流量的剧烈波动,进一步揭示了其业绩成色与财务健康状况的深层隐患。

实控人外债高达9211.95万元,旗下地产公司欠款余额达2.70亿元

金钛股份的IPO之路并非一帆风顺。公司最初计划在创业板上市,但在与保荐机构协商后,于2024年7月将申报板块变更为北交所。

公司的股权结构呈现高度集中状态。金达集团直接持有公司57.76%的股份,为控股股东。实际控制人为赵某雷和王某霞夫妇,二人通过金达集团及直接持股,合计控制公司64.13%的股份。

图片来源:金钛股份招股书

深入观察股东名册,会发现一些知名投资机构的身影。国家产业投资基金有限责任公司持有10.78%的股份,西部超导材料科技股份有限公司和西部金属材料股份有限公司各占6.74%。

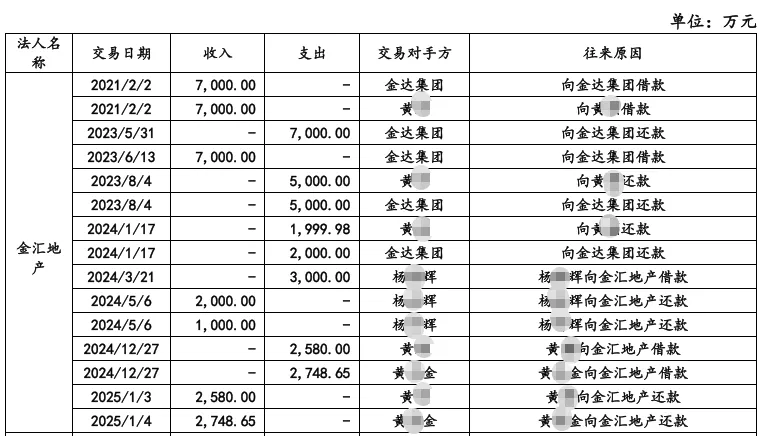

值得注意的是,截至报告期末,公司实控人控制的企业(除金铭地产和金汇地产外)向其对外出借款项共1.86亿元,已收到还款9,386.35万元,对外借款余额为9,211.95万元。部分借款对象已被法院限制高消费,还款能力存疑。此外,其实控的房地产企业与公司控股股东金达集团存在大量资金拆借,其中有地产企业存在以未收储土地进行高额抵押借款的情况。

据招股书,金汇地产于2018年5月成立,注册资金1亿元。由于向朝阳市自然资源局购买朝阳学府项目地块需要支付土地出让金,于2021年1月28日和2月2日分别向股东金达集团和朝阳久泰电力设备有限公司实控人爱人黄某各借入资金7,000万元。2023年5月31日,金汇地产归还金达集团7,000万元;2023年6月13日、14日,为保证各股东等比例借入借出,金达集团退回上述归还款项7,000万元。2023年8月4日和2024年1月17日,金汇地产合计向金达集团归还7,000万元。截至报告期末,金汇地产向上述股东及其关联方的借款余额为0元。

图片来源:金钛股份招股书

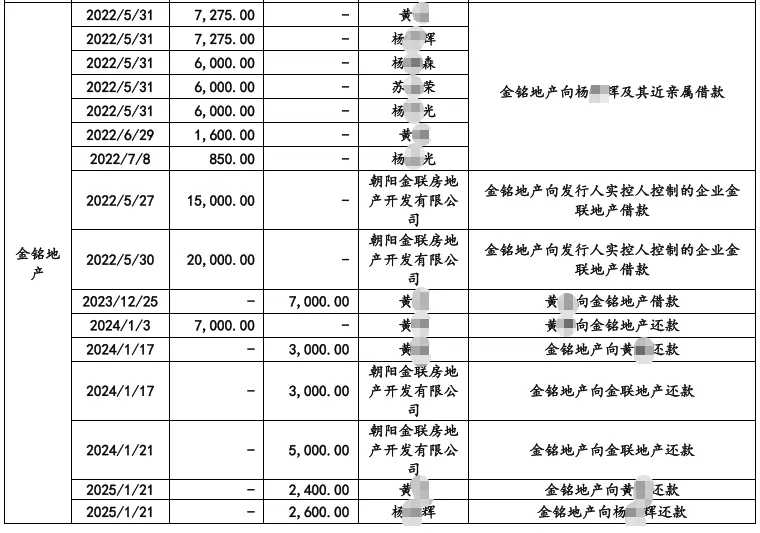

金铭地产于2022年5月成立,注册资金1亿元。由于向朝阳市自然资源局购买凤凰山云麓5个地块需要土地出让金7.51亿元,彼时金铭地产账面资金不足,因此向两个股东各借入资金3.5亿元,其中向金钛股份实控人控制的朝阳金联房地产开发有限公司借入资金3.5亿元,向朝阳久泰电力设备有限公司借入资金3.5亿元(通过久泰电力关联方借入,其中由黄某借入8,875万元、杨某辉借入7,275万元、杨某光借入6,850万元、杨某森借入6,000万元、苏某荣借入6,000万元)。

截至报告期末,金铭地产对金联房地产和杨某辉及关联人等各方欠款余额共计2.70亿元。金铭地产未归还前述欠款,招股书称,主要是金铭地产尚有四块土地未开发,预计在房产建设完成并卖出后逐步归还欠款。

图片来源:金钛股份招股书

实控人控制的其他30多家企业中,有6家涉及房地产开发,还有多家企业涉及物业管理、保安服务。近年来,房地产行业受到了较多宏观经济政策调控,保障房地产行业有序发展。若未来公司实控人控制的房地产企业经营不善,存在可能损害公司或中小股东利益的风险。

应收账款增幅超两倍,“过手交易”受监管连续追问

金钛股份主要从事海绵钛系列产品研发、生产和销售。目前公司高端海绵钛产品广泛应用于国内航空航天、国防军工等领域,包括长征系列火箭、新型战机、舰船、国产大飞机、航空发动机等。

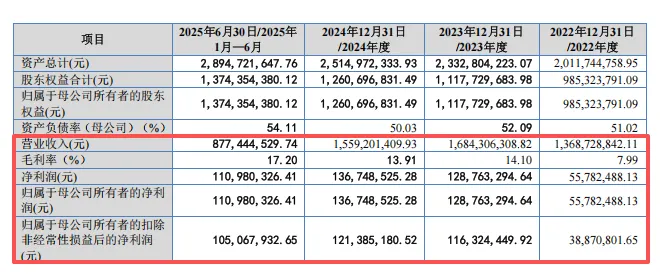

业绩方面,2022-2025年上半年,金钛股份营收分别为13.69亿元、16.84亿元、15.59亿元、8.77亿元;归母净利润分别为5578万元、1.29亿元、1.37亿元、1.11亿元。

图片来源:金钛股份招股书

报告期内,公司应收账款从约1.25亿元激增至近4亿元,增幅超过两倍。2024年,应收账款增速34.96%,远高于营业收入增速-7.43%,且应收账款周转率持续下降。信用期外的应收账款余额也从20.30万元飙升至近7000万元。

公司经营活动产生的现金流量净额波动极大,报告期内分别为-0.82亿元、-3.15亿元和1.28亿元。2022年和2023年持续为大额净流出,与同期的净利润严重背离。

金钛股份对单一关联客户存在严重依赖。报告期内,公司向前五大客户的销售占比分别为70.11%、57.24%、56.64%和62.83%。

值得关注的是公司销售模式中出现的异常变化。自2023年起,金钛股份与重要客户宝钛股份的交易方式发生根本性转变。从直接销售改为通过贸易商“钛谷新材料”进行间接销售。

钛谷新材料在这一过程中仅扮演“过手”角色,加价幅度通常只有5%-10%。

2024年,这种交易模式的异常效应更加凸显。在宝钛股份自身营收下滑3.9%、其子公司宝钛华神收入骤降12.26%的背景下,金钛股份通过钛谷新材料向宝钛股份销售的海绵钛却出现逆势增长。

据统计,当年金钛股份对这两家客户的合计销售量上涨33.35%,销售金额增长11.37%。这种明显违背商业常识的“客户收缩、供应反增”现象,已引发监管机构的两轮重点问询。

北交所直接要求公司说明与钛谷新材料、宝钛股份之间是否存在利益输送或其他特殊利益安排。

值得注意的是,2025年第一季度,公司业绩增长已显疲态,营业收入同比下降13.84%,扣非后净利润更是大幅下滑28.73%。

固定资产购建中关联交易复杂,公允性存疑

金钛股份在近年的大规模产能扩张中,涉及大量关联交易。其中涉及的复杂关联交易更增加了其真实性和公允性的疑虑。

公司在北园区全流程海绵钛项目和2万吨高端航空航天海绵钛全流程项目上的大规模投入,催生了一个庞大而复杂的供应链网络。仅北园区项目的供应商数量就接近500家,其中充斥着大量成立时间短、规模小、参保人数少且主要服务于金钛股份的供应商。

在这些供应商中,关联方的身影频繁出现。

2022年12月,金达钼业签署《国有建设用地使用权出让合同》,约定出让土地使用权36,337.40平方米。2023年3月,金钛股份与金达钼业签署《土地转让协议》,约定将金达钼业上述土地使用权中7,455.95平方米转让给金钛股份。

随后,金达钼业于2023年5月签署《国有建设用地使用权出让合同》,约定出让土地使用权14,505.71平方米。2025年4月,金达钼业将上述土地使用权中7,970.00平方米转让给金钛股份,出让价格为231.13万元。

公司多次向关联方金达钼业采购土地使用权,而这些土地均为金达钼业取得后短期内便转售给金钛股份。

这种操作模式不仅时间紧凑,更缺乏充分的市场比价过程,土地交易价格的公允性难以验证。

北园区建设完成后,公司向金达钼业采购供暖服务。金钛股份南园区与金达钼业办公场所毗邻,根据电力线路设置,金达钼业因办公室、食宿等需求就近使用金钛股份部分供电服务。2025年1-6月,金钛股份为推进子公司金钛新材业务开展,向金达钼业租赁厂房。

工程建设领域同样存在疑点。招股书披露,巨翔建筑将其承接的金钛股份工程项目转包给公司的关联方宏基建筑实施。更为复杂的是,宏基建筑的财务出纳人员与宏基建筑员工、公司关联方及其他法人主体和自然人之间存在资金往来。

这些错综复杂的资金流动路径,增加了外界对是否存在资金体外循环或利益输送的合理怀疑。

公司的固定资产规模在过去几年急剧膨胀。2022年至2025年上半年,土地使用权增加8179.50万元。与此同时,2024年末在建工程余额高达1.42亿元。

在行业价格下行、市场需求可能放缓的背景下,如此大规模的资本投入能否产生预期回报,成为投资者关注的重点。