我们来更新一家去年差不多这时候看过的美股上市公司财报,去年这家公司正处在被限制向中国数据中心供应服务器芯片的特殊时期,一年过去了,是不是受到严重影响呢?我们看了就知道了。

这的结果似乎有点出乎我们的意料,其实,如果考虑到制裁的影响,应该说可能还是因此而导致增长率有所下降的,否则还会增长得更多。

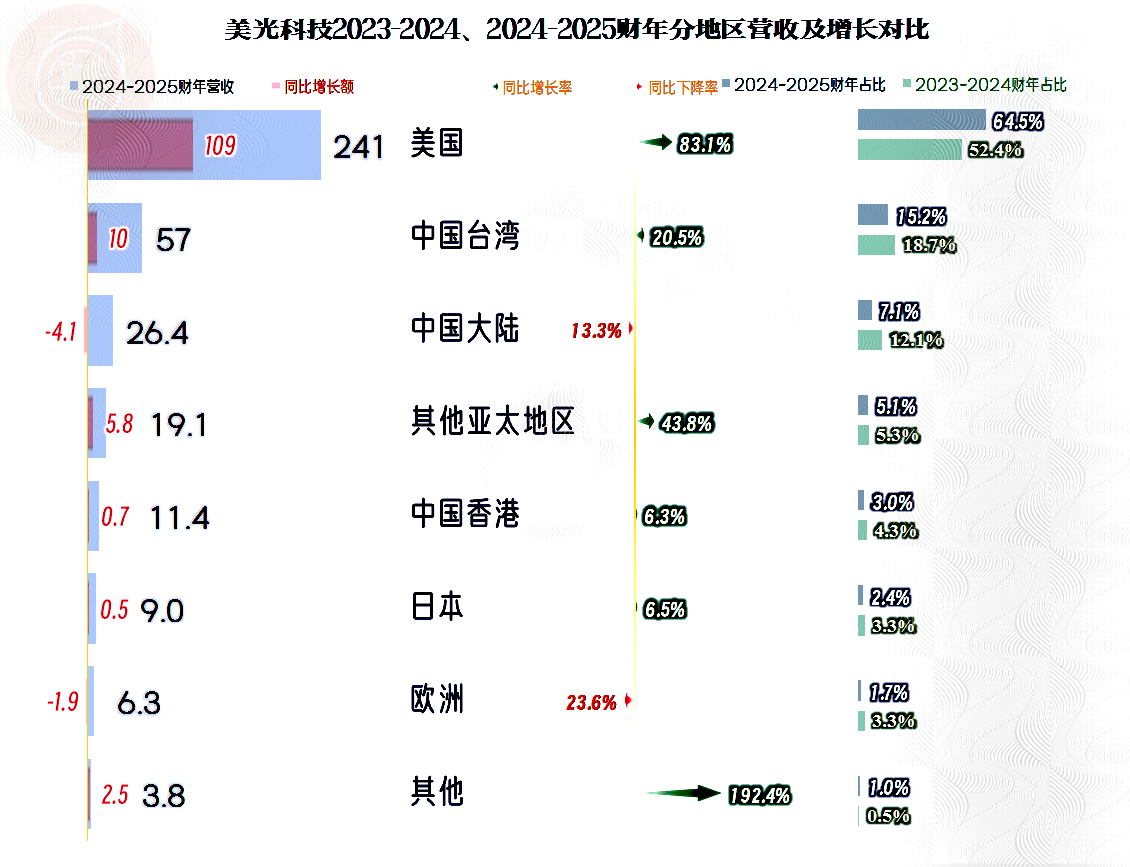

确实如此,虽然中国大陆和欧洲市场都在下跌,欧洲市场下降幅度还更大,但中国大陆市场的规模更大,下跌金额也更多。主要的增长来自于美国市场、中国台湾市场和其他亚太地区市场,特别是美国市场的增长超过八成,占比也大幅提升了10多个百分点。

中国大陆市场在2017-2018财年及以前好多年,都是美光科技最大的市场,近些年来逐步掉至第三大市场,后续年份的营收和排名可能还会进一步下降。

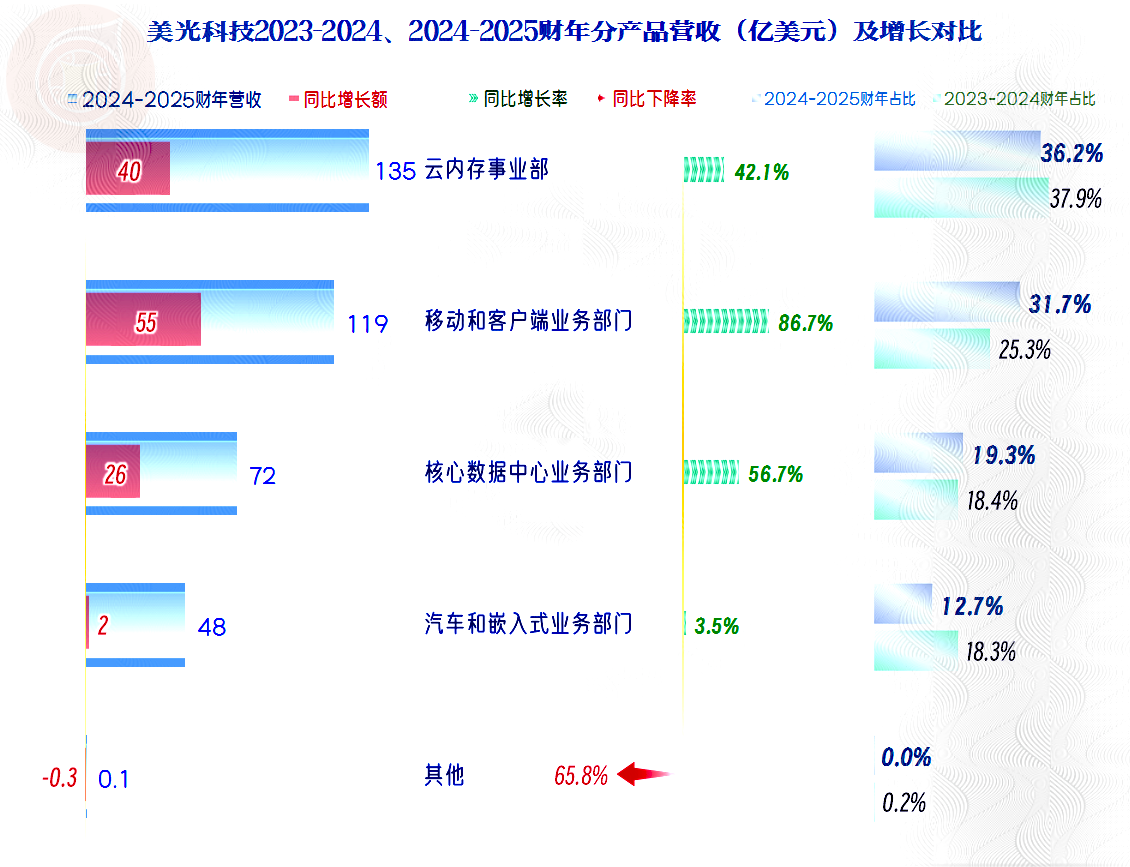

分产品来看,每项单列的业务都在大幅增长,其中“移动和客户端业务”的增长最快,其次是“核心数据中心业务”,增长最慢的是“汽车和嵌入式业务”。

随着数字化和AI算力等布局,哪怕是面临很多新进入者的竞争,存储芯片业务的需求增长仍然比较大。从IDC和Gartner等机构的预测看,2025年全球存储芯片市场规模同比增长在13%-20%之间,应该说美光科技的增速还是大大高于这些预测的。

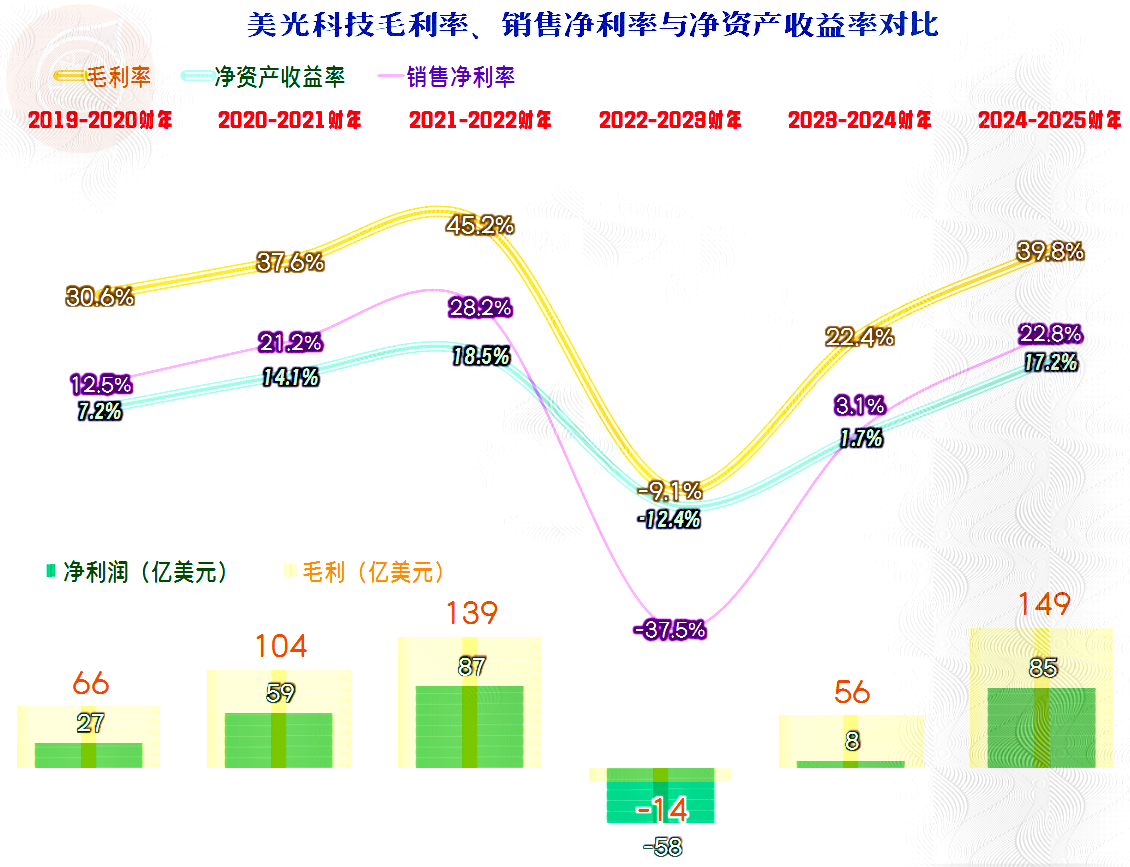

净利润同比大幅增长近10倍,但仍然没有2021-2022财年高。算是恢复至接近峰值年份的水平,基本摆脱了前两年业绩低迷的不利局面。

毛利率的大幅反弹,是净利润高速增长的重要原因,由于毛利率水平仍不及2021-2022财年,就算营收规模要高很多,也没有超过当年的盈利水平。

美光科技也摆脱了前两个财年销售净利润和净资产收益率不及格的困境,两大指标都恢复至接近峰值年份的水平。

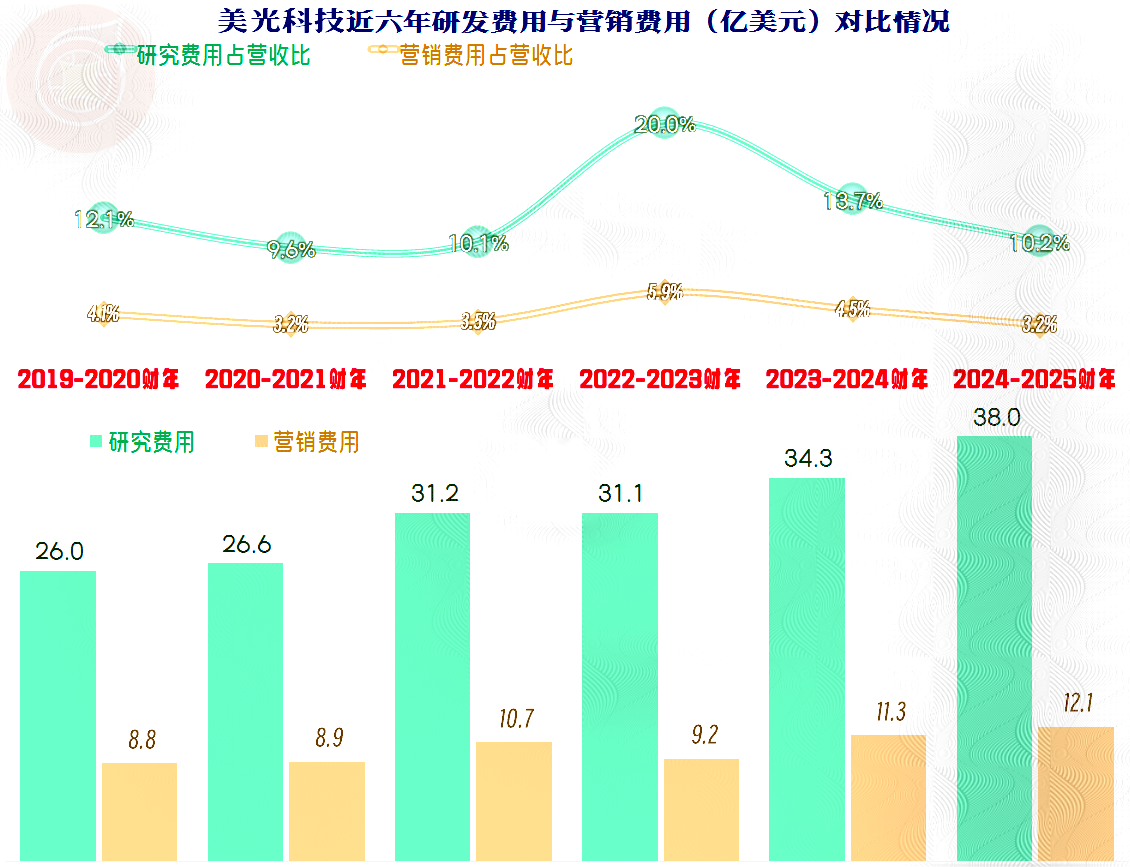

前两个财年的业绩较差,并没有影响美光科技在研发方面的投入,2024-2025财年的研发投入为38亿美元,也创下了新纪录。其占营收比处于中间水平,比前两年都有所下降,营收增长的好处就是可以摊薄这些高昂的固定费用。

营销方面的投入也是在增长的,但其占营收比却大幅下降,已经追平了2020-2021财年3.2%的较低水平。

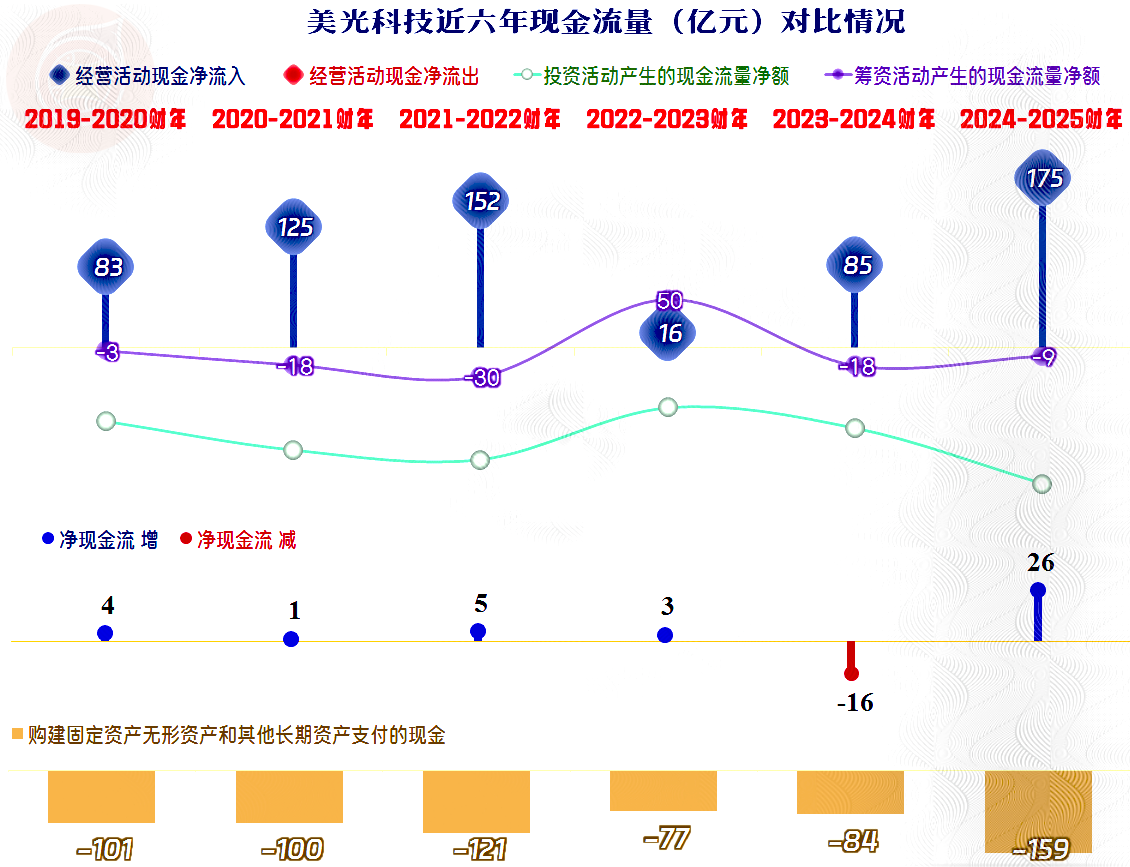

2024-2025财年的“经营活动现金净流入”也创下了新高,但固定资产类的投入同时创下新高。现金流方面总体上仍然能维持平衡,并不需要大额净融资。

前几天听说美光科技已经完全退出了中国市场,其实这是谣传,美光科技并未完全退出中国市场,而是选择性地退出中国数据中心服务器芯片业务。不仅会继续向中国市场的汽车和智能手机领域客户销售芯片,也会继续向两家在中国境外拥有大量数据中心业务的中国客户销售产品,而且在西安的芯片封装工厂等项目仍在扩展之中。

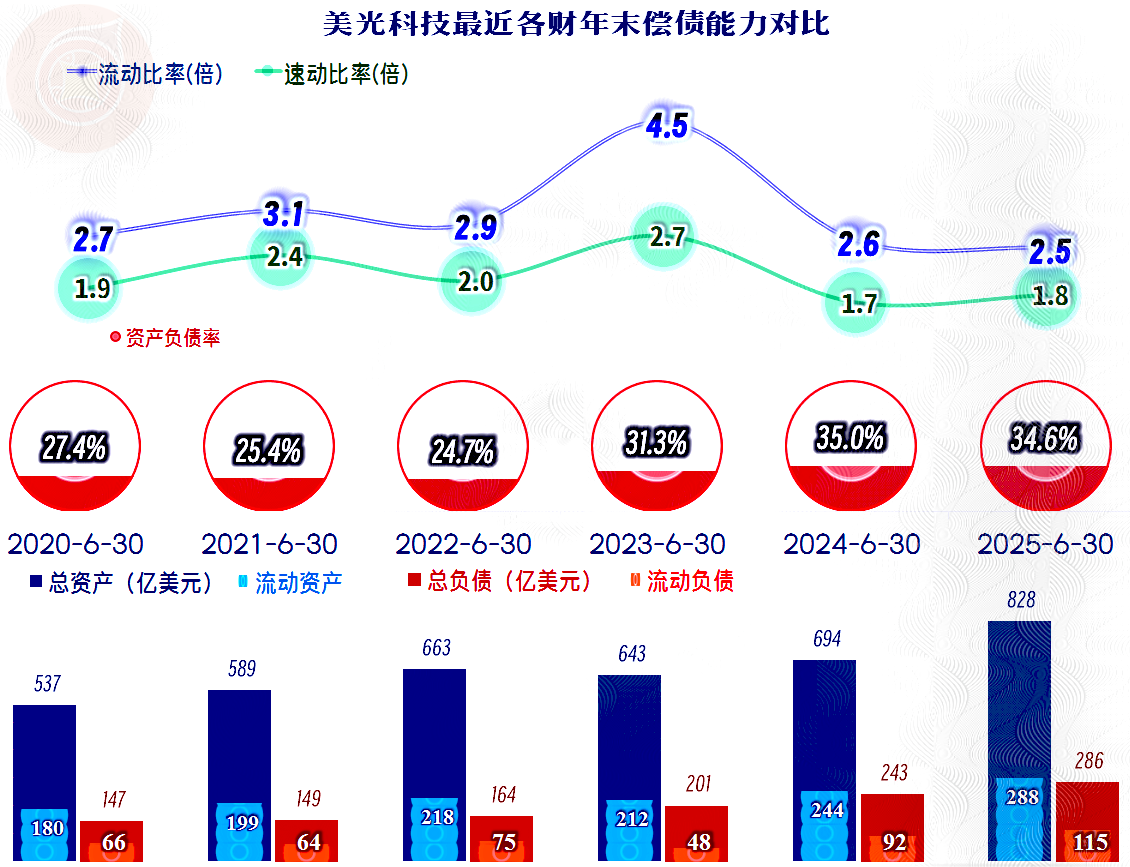

美光科技并未采用很多美股公司那种高杠杆模式,部分原因是其资产结构较重,高杠杆的风险太高。同时还因为其处于增长潜力较大的行业,暂时还不需要通过大幅降低净资产来提升净资产收益率。毕竟在可以提升分子数值的时候,降低分母数值的必要性就不是太大了。

美光科技仍然是存储芯片行业的重要玩家,比其规模更大的都是韩国厂家,但其后续可能会受到更大竞争压力的,是以长江存储为代表的多家中国大陆厂家。至于说这一行会不会也像家电等行业一样,逐步发生某些变化,只有把答案留给时间去解答了。