近期市场走的比较低迷,前期强势的AI科技和锂电板块都出现一定的分化。

所以一部分资金去防守的方向。

如果从科技方面来看,近期光刻胶方向整体走的不错,今天国风新材实现2连板,百川股份涨停。

消息面上,明天(20日)“2025光刻胶及集成电路材料先进技术和产业应用研讨会”在绍兴召开。

这场聚焦光刻胶核心技术与产业链协同发展的专业会议,不仅汇聚了国内顶尖科研机构、晶圆厂与材料企业,更释放出一个信号,国内或许正加速突破高端光刻胶环节。

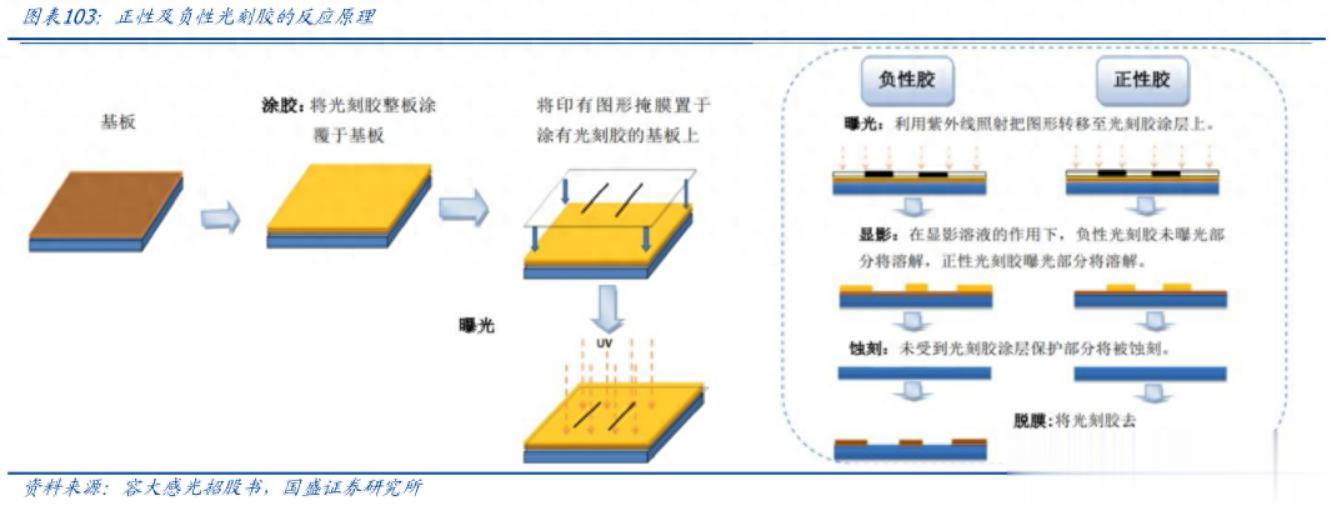

这里点一下,毕竟可能有一部分小伙伴对光刻胶不是很了解,其实光刻胶作为半导体制造七大核心材料之一,直接决定芯片制程精度和良率。

同时,光刻胶在半导体制造中成本占比很低,通常不到3%。

但它有个特点:不可跳过,不可替代。

一片12英寸晶圆在28nm制程下要经历40多次光刻,每次都需要特定型号的胶。

少一种,整条线可能就得停。

需求端IC Insights数据显示,2024年国内新增12英寸晶圆产能占全球新增总量的46%,其中绝大多数集中在28nm及以上成熟制程,这正是KrF和ArF光刻胶的主要应用场景。

IC Insights预测仅2025–2026年,新增产能可能预计将带来超2000吨/年的高端光刻胶需求。

面对新增的市场,国内晶圆厂开始主动推动本地供应商验证。

验证效率提升据中国电子材料行业协会2024年调研,KrF光刻胶的平均验证周期已从过去的20个月缩短至约11个月,ArF胶也从24个月降至16个月左右。

同时部分头部厂甚至采用“联合开发+并行测试”模式,大幅降低试错成本。

时间缩短,意味着产业化成功率提高。

上游原材料取得进展2025年起,国内多家企业在关键单体合成上实现突破:根据市场公开数据

PAG纯度达99.999%,收率超85%。

酚醛树脂分子量分布控制精度接近国际水平。

溶剂金属杂质稳定控制在ppt级。

这意味着国产胶性能达标,还可能做到能成本更低。

市场规模SEMI预测,2024年中国大陆光刻胶市场规模为112亿元,2027年将达180亿元,三年CAGR约22%。

其中,KrF与ArF胶占比将持续提升。

而当前整体国产化率仍低于15%,高端产品更低。每提升1个百分点的渗透率,对应约1.2–1.5亿元的本土供应增量。

更重要的是,光刻胶属于耗材。

一旦通过认证,客户可能极少更换供应商。

这意味着率先量产的企业将获得相对稳定的收入,而非一次性订单。

系统生态适配全球领先的光刻胶厂商之所以能长期占据市场,并非仅靠配方先进,而是与设备、工艺、标准深度绑定。

例如,海外企业的产品参数往往与尼康、佳能光刻机高度匹配。

对国内材料企业而言,下一步的关键不是“做出样品”,而是如何嵌入本地制造生态。

比如可以与晶圆厂建立联合开发机制,适配国产光刻设备的工艺窗口,参与检测标准与质量体系建设。

写在最后过去市场对国产光刻胶关注度并不高,毕竟产品力在哪里,而是当下需求明确、效率提升、生态改善等方面或许形成正向循环。

或许产业化是一个慢变量,但行业国产化趋势是在的,我们可以跟踪技术验证及下游客户导入进度,保持理性观察。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~