😆有不少朋友自测到底啥时候退休、能领多少钱了吧?

对于我们普通人来说,每天睁眼的幻想就是不上班!

有没有那种可以提前拿养老金,或者不让老年生活质量下降的办法呢?

小蓝接下来就把实操攻略分享给大家👇

.

🌈社保一定要交,作为基础养老

尤其是有工作的宝子们,这个交够一定年限,退休后就可以领取养老金啦

同时也给大家几个能够争取领更高养老金的办法

.

1⃣选大城市退休

▪ 退休金多拿少拿和退休地点❗强挂钩❗

▪ 城市社平工资越高,在那退休拿的钱越多

.

2️⃣拉长缴费年限

▪ 千万不要交够了领取养老金的最低年限就停交了

▪ 交30年退休拿到手的钱是交15年的2倍

.

🌈补充商业养老金

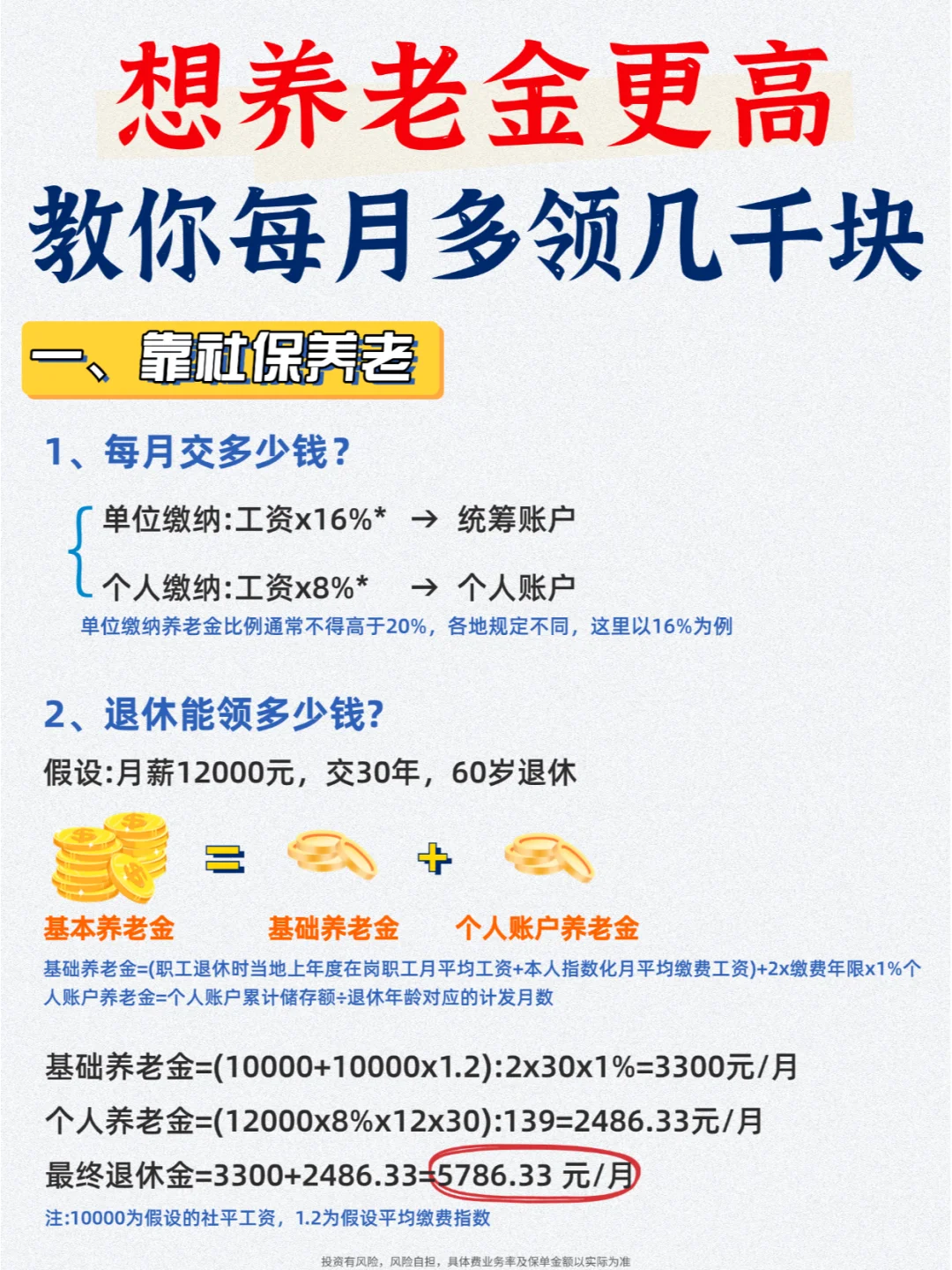

大家看图1的养老金演算也可以感知到

目前大城市拿1.2万的工资的朋友,退休金只有5700😨

这还是在交了30年养老金的情况下,那如果想拿更多怎么办呢👇

.

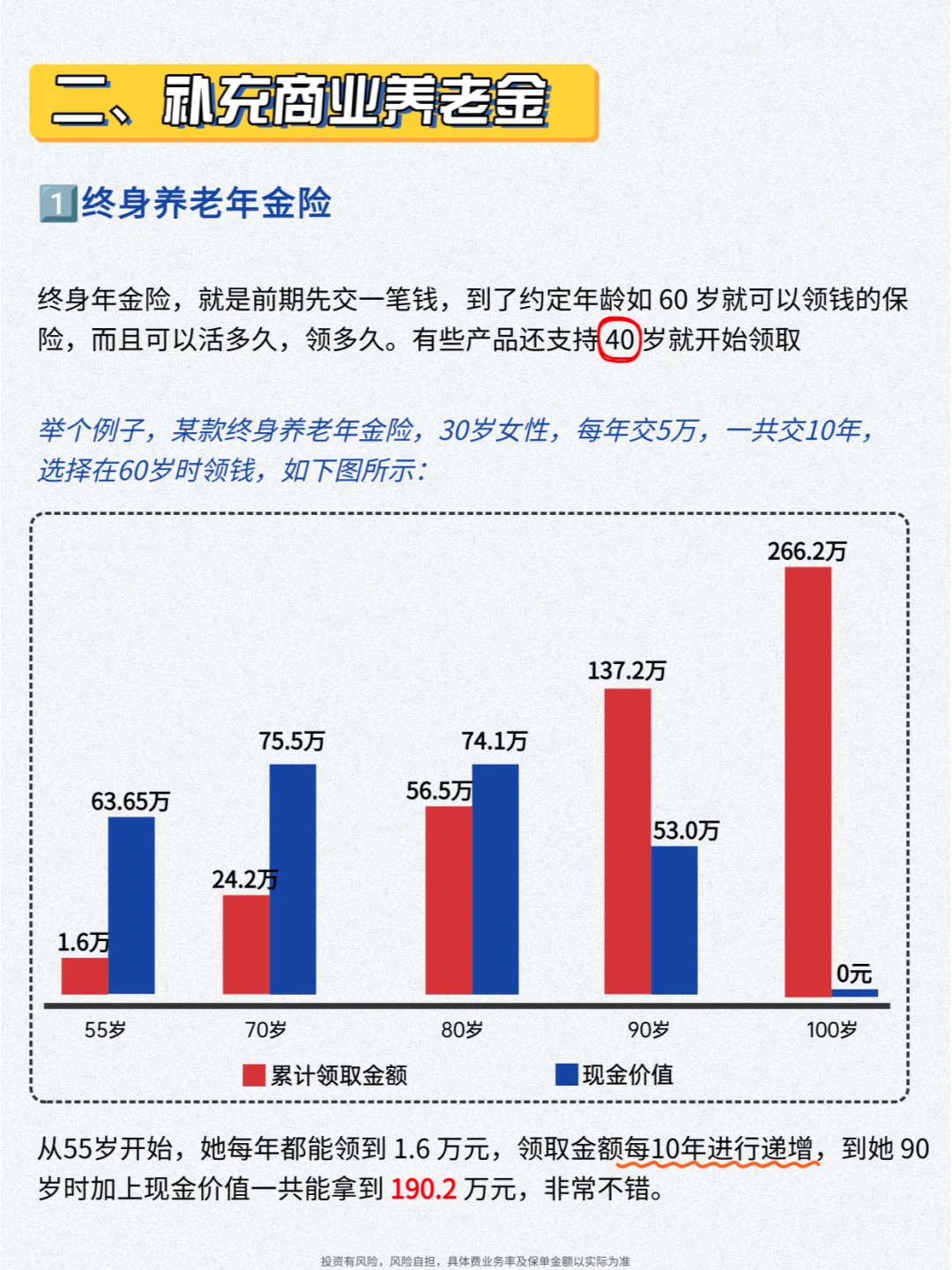

1⃣买商业年金险(图2)

💁♀️30岁女性,每年交5万,一共交10年,选择在60岁时领钱:

从55岁开始,她每年都能领到 💰1.6 万元

刚开始很低,但是领取金额每10年进行递增

到她 90 岁时加上现金价值一共能拿到 💰190.2 万元,这样一看领取非常多了

.

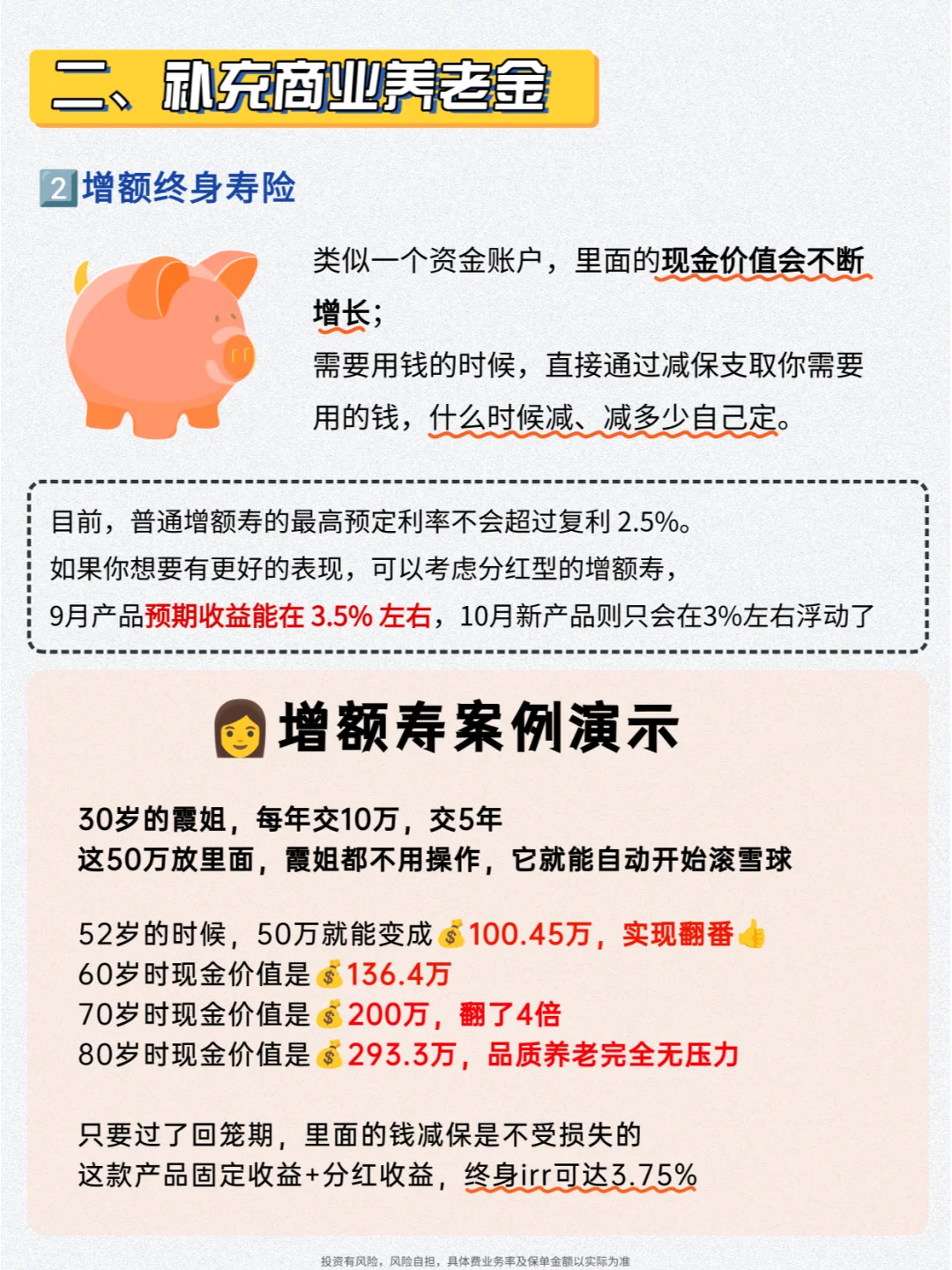

2️⃣用增额寿补充小金库(图 3)

💁♀️30岁女性,每年交10万,一共交5年,共交50万:

52岁的时候,50万就能变成💰100.45万,实现翻番👍

60岁时现金价值是💰136.4万

70岁时现金价值是💰200万,翻了4倍

80岁时现金价值是💰293.3万,品质养老完全无压力

.

😍只要过了回笼期,里面的钱减保是不受损失的

😍这款产品固定收益+分红收益,终身irr可达3.75%

😍国资背景大公司,实力强劲

.

这样搭配下来,就是社保+商业险的双重保障

💪哪怕不说躺平,但是生活质量不下降是可以的~

不同的产品有不同的特点,建议根据自己的需求来选择

最重要的是——✅要趁早!

.

市面上的年金险和增额寿产品资料已经准备好

需要帮忙测算或者产品信息的

留🔔【年龄】,小蓝无偿帮你规划哦

退休 养老金 养老金规划 养老金保险 商业年金险 年金险 增额寿 增额寿险 增额寿怎么选 增额终身寿

投资有风险,风险自担

具体费业务率及保单金额以实际为准