9月马上就要见底了

新备案的分红型产品的固定部分由2.5%调整为2.0%

·

所以有很多不明所以的朋友急着上车❗

被坑了还觉得是自己占了便宜❌

❗今天小蓝直接把从业几年积攒的经验分享出来,没买的千万避坑!

.

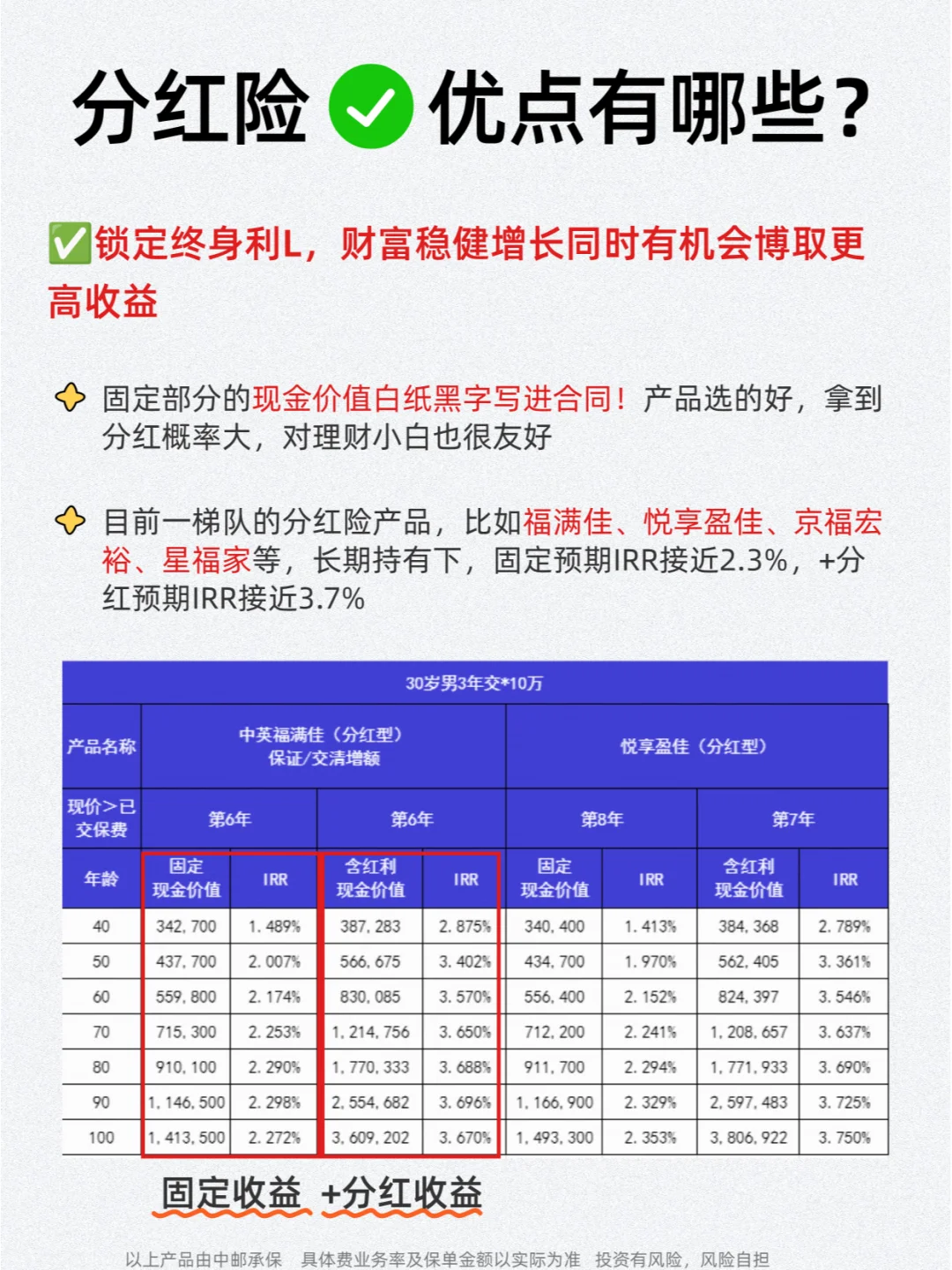

1️⃣分红险是什么?

终身寿险+两全险+重疾险等长险的集合体

它由固定收溢和分红收溢组成

固定部分是你一定能拿到的,但比较低

分红部分高,但多少不确定

.

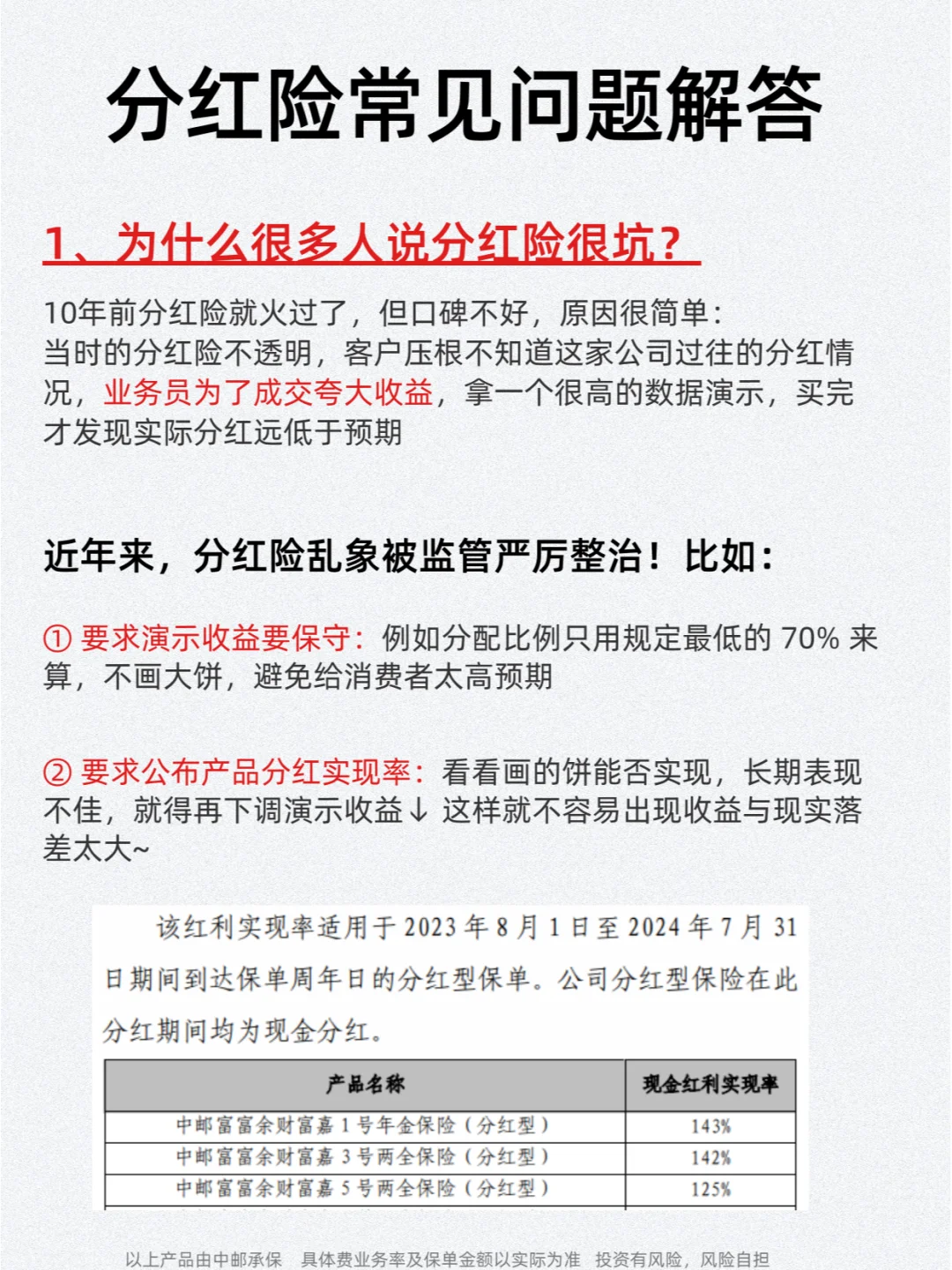

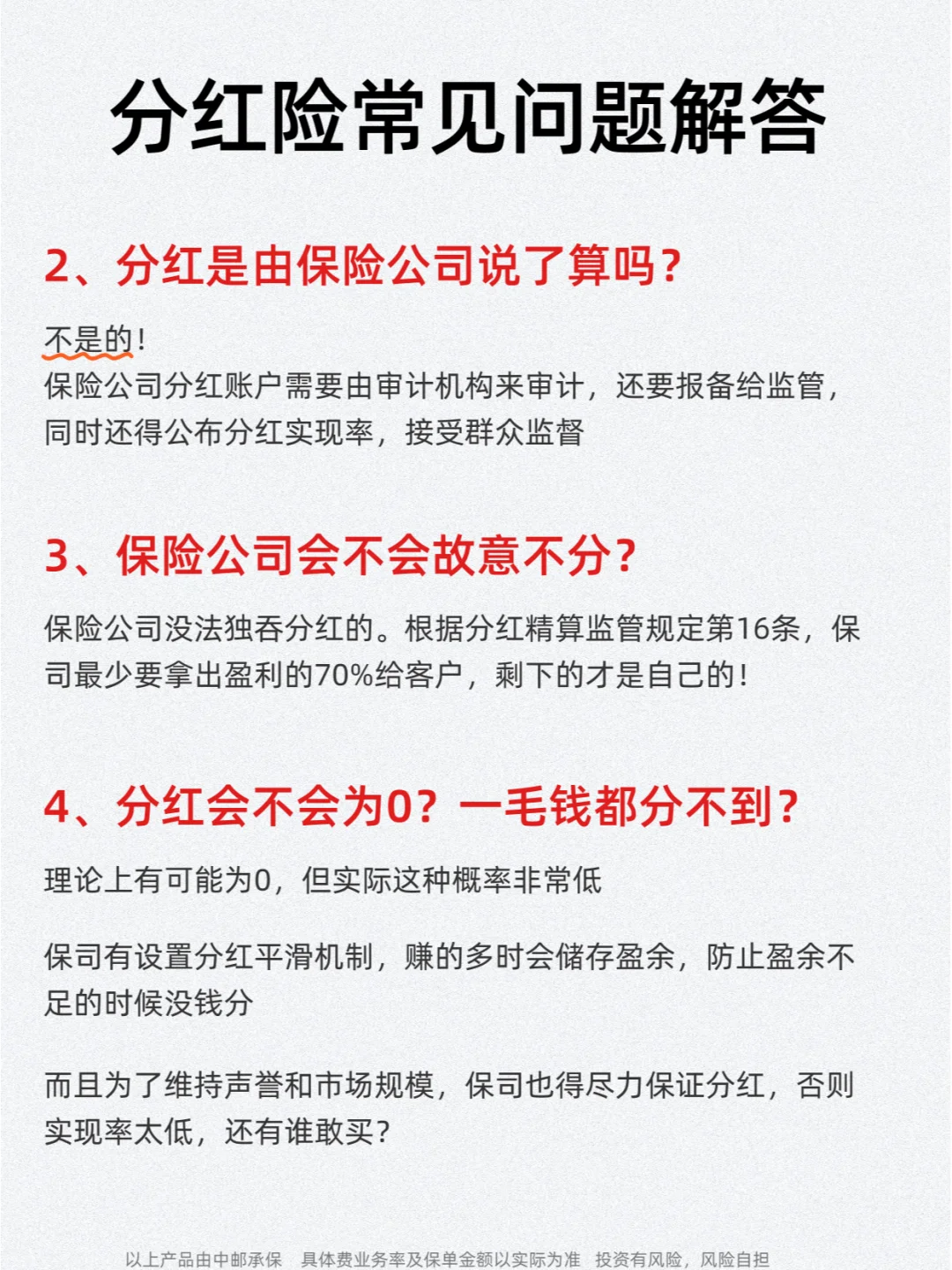

2️⃣分红靠谱吗?

✅在保司官网能查到到往期产品的分红情况

表现好的分红实现率能到百分百,很少有低于50%的情况

.

3️⃣保司会不会故意少分红?

《分红保险精算规定》第16条规定,保险公司只要赚钱

就要至少把“可分配盈余”的70%拿来分红,所以不能故意少分红

.

4️⃣每年的分红会不会大起大落?甚至为0

👉基本不会,因为有“分红平滑机制”

👉在行情好的时候,要留下一点放在分红保险特别储备账户里

用来“补贴”投资收益差的年份

.

5️⃣产品的红利实现率去哪里看?

保司官网——公开信息披露——专项信息——红利实现率

.

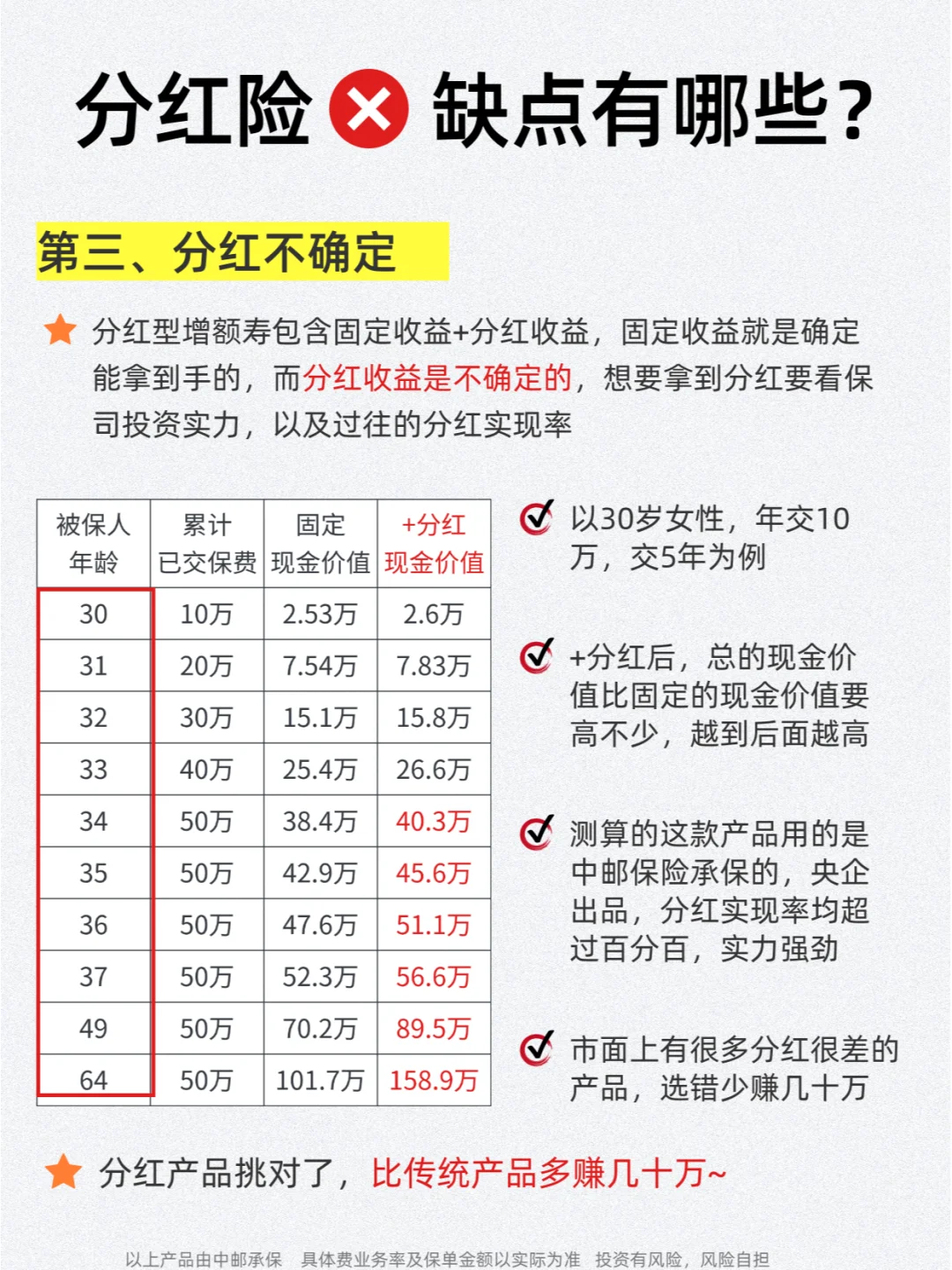

6️⃣分红型增额寿和固收增额寿哪个好?

👉固收型增额寿,9月好产品收溢只有2.5%,胜在固定

👉有分红的增额寿,保障部分收溢就接近2.5%,加上分红,预期IRR能在3.0%-3.7%之间,但分红部分是浮动的,就像提成

⭕分红实现率能超过50%,预期IRR就能超3%了,比固收增额好很多

.

7️⃣持有分红险是不是相当于做保司的股东?

不是。分红多少取决于保司运营分红账户的盈余

账户独立核算,并不取决于保司整体的盈利

.

8️⃣分红账户的盈余来自哪里?

🔺死差=投资收益-预定利率

🔺利差=实际赔付-预期赔付

🔺费差=实际费用-预定费用

🔺退保差=实际退保-预期退保

主要影响因素是利差,取决于保司的投姿能力

.

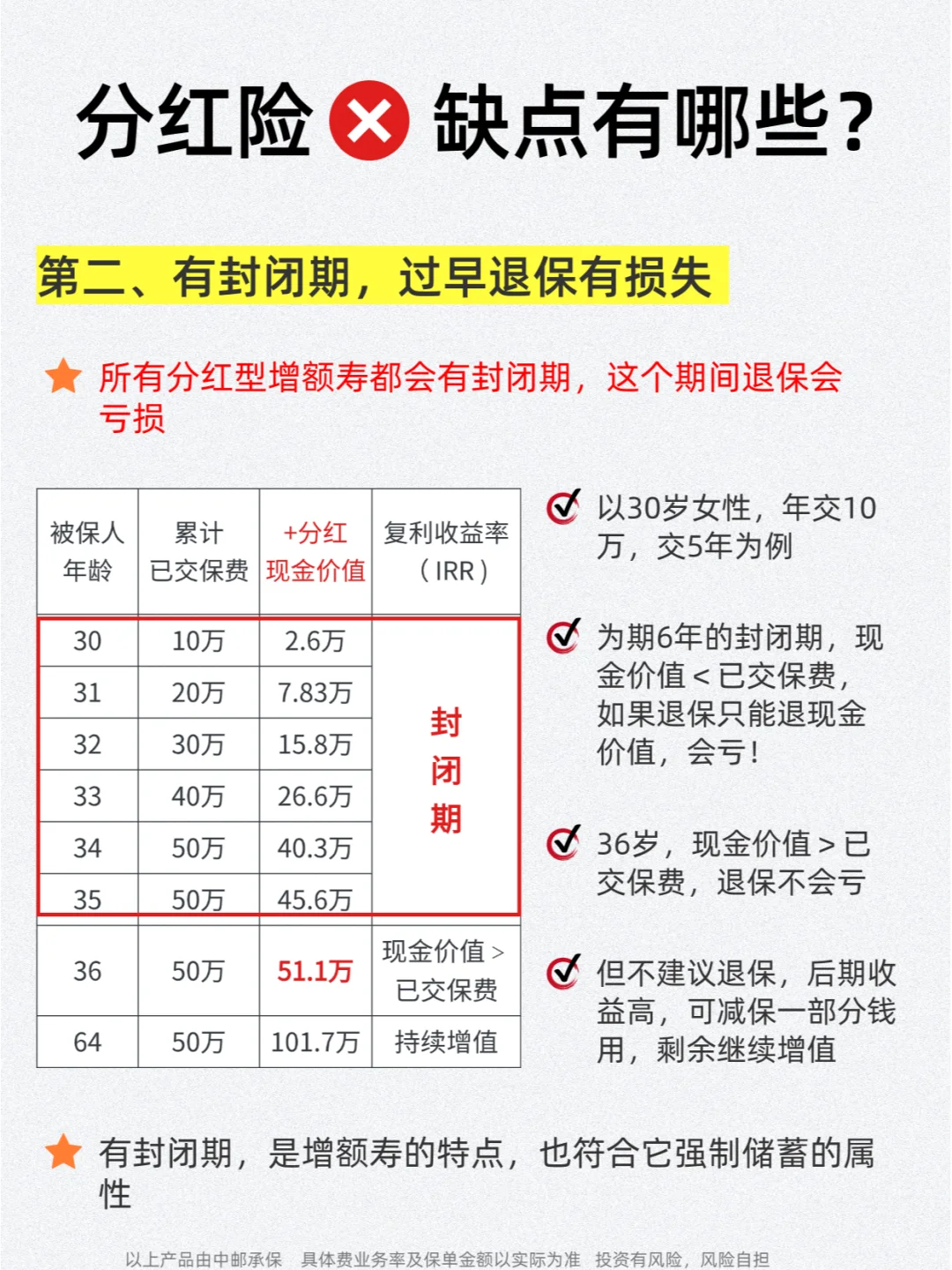

9️⃣分红险适合谁?

有长期闲钱,耐得住寂寞的人

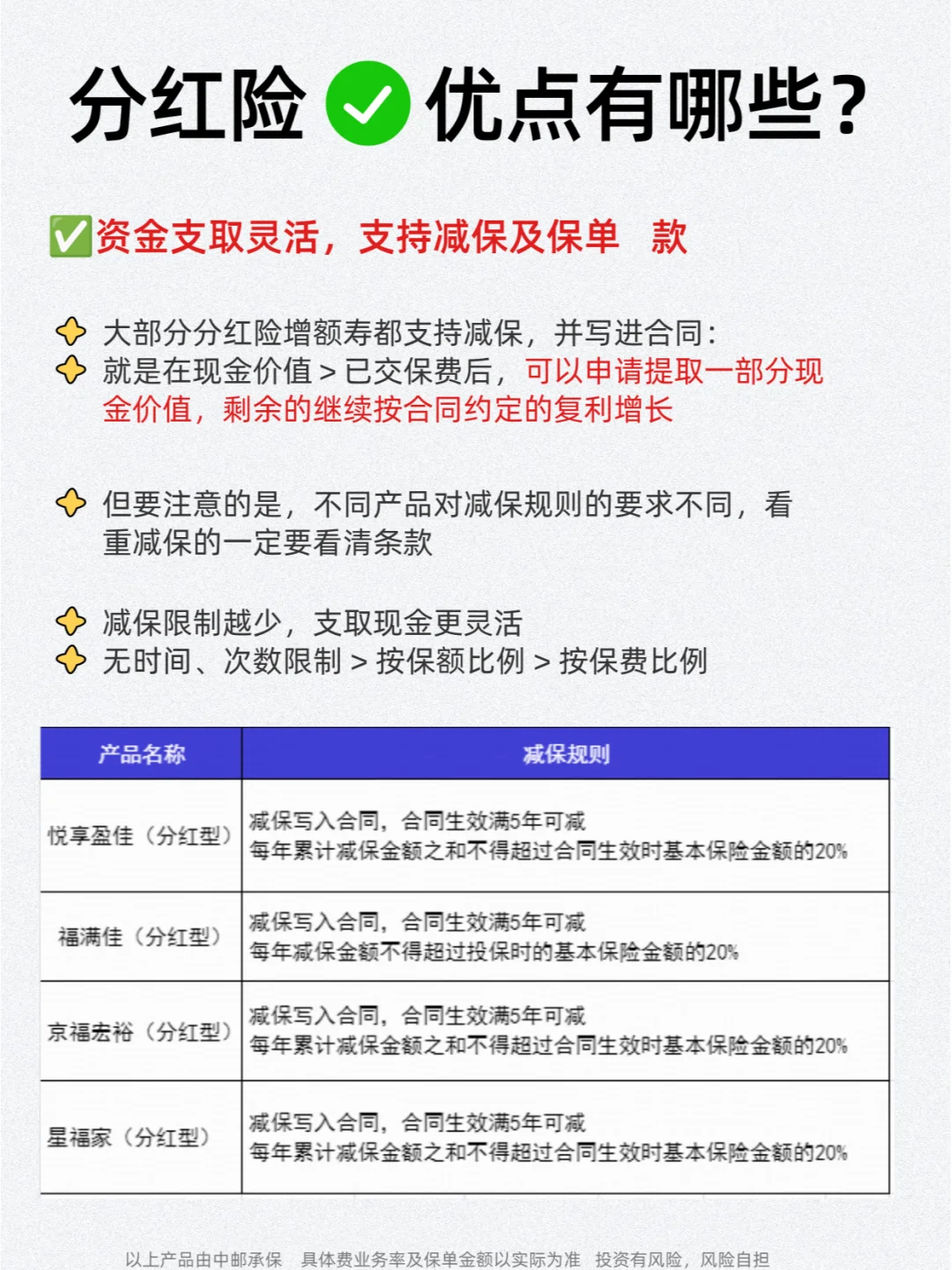

✅分红险有一定的锁定期(5到10年),这段时间退保或减保会亏损

✅分红具有不确定性,收溢好分的多,反之就少

.

🔟挑选分红险的正确方法

👉看分红实现率:存在不确定性,近期长期都要看

👉看收益:挑选保证收益高的,加上浮动收益做综合判断

👉看公司实力:看是否具备实现分红实力

.

不能全明白也没关系~毕竟分红型产品确实三言两语说不完

需要帮忙筛选产品的,🔔【分红】无偿帮你哦

分红险 分红险怎么选 分红型保险 增额寿 增额寿险 增额寿怎么选 增额终身寿

投资有风险,风险自担

具体费业务率及保单金额以实际为准