一系列资本运作,给孩子王带来了什么?

作者 | 资市分子

A股上市四年后,母婴零售巨头孩子王(301078.SZ)启动赴港IPO,引发市场广泛关注。

这是资本老手,孩子王创始人汪建国又一大手笔资本运作。

背后是孩子王主业承压,马不停蹄并购带来的高商誉、高负债风险。

母婴赛道上,孩子王面临收入萎缩、盈利下滑、会员体系失灵的多重困境。

并购方面,自2023年起,孩子王一年收购一家公司,从母婴同行乐友国际到美妆领域的幸研生物,再到高溢价切入头皮护理赛道的丝域实业。

一系列并购,目前给孩子王带来了什么?

01孩子王的问题CBME洞察数据显示,2019年,我国线下母婴门店数量约为25万家,而2020年至2023年的4年间,母婴门店的关店比例达到了40%左右,现阶段的总数量在17万-18万家左右。

孩子王也就顺势而下。

财报显示,孩子王2020年净利润为3.91亿,上市之后2021-2023年间其净利润持续下滑,分别同比下滑48.44%、39.44%、13.92%。盈利能力也在下降。净利率从2020年的4.68%一路降至1.38%。

孩子王自身而言,核心问题表现在三个方面。

一是产品构成上,过度依赖低毛利的奶粉业务,奶粉贡献了孩子王约一半的营收。以2024年为例,孩子王总营收93.37亿元,但奶粉收入达50.67亿元,占营收的比重54.3%。

(来源财报,“资市会”制图)

(来源财报,“资市会”制图)

成本端,奶粉占据了大头,2024年奶粉成本高达41.11亿元,占营业总成本的比重达62.67%,占总营收的44%。与此同时,奶粉的毛利率也呈现下滑趋势,2024年毛利率18.87%,2025年上半年仅17.21%,减少了1.38个百分点。

(孩子王2024年年报,“资市会”截图)

其次,孩子王走的是大店直营路线,这条路早已经不好走了。截至目前,孩子王在全国拥有1143家品牌门店,直营门店占比接近九成。

一个店动不动就两三千平,大的旗舰店能到七千平米。门店多数集中在核心商圈的大型Shopping Mall里。2024年财报中披露的收入前10的门店中,面积最小的为2994.33平方米,最大的为6628.96平方米。

在直营大店里,商品SKU过万,意味着超过1万个具有唯一编码、不同规格、品牌的具体商品项,对孩子王的管理能力、效率是个挑战。同时,门店中还建了包含游乐、课程等服务的体验生态。

在繁重的租金、人力、运维和设备折旧成本压力下,这一模式近年疲态尽显。

店均年收入从2018年的2414.92万元锐减至2024年的1248.46万元,近乎腰斩。门店坪效也连续三年下滑。以2024年为例,孩子王直营店均收入1248.5万元,同比下降4.31%;门店坪效5533.29元/平米,同比下降3.17%。

(孩子王2024年年报,“资市会”截图)

孩子王赖以生存的会员制正在失灵。尽管累计注册会员近亿,但活跃会员仅约一成。背后是用户信任与粘性的流失。

其会员权益存在“价值缩水”,付费的“黑金会员”规则复杂,优惠多集中于非刚需商品,对奶粉等核心品类的价格力度有限,且返现等活动存在使用限制,承诺与实际落差感大。

这使得高级会员费相关的预收款持续缩水。招股书显示,2022年至2025年前三季度,孩子王与高级会员费(年卡)相关的合约负债分别为1.3亿元、6253.4万元、5412.7万元、4633.4万元,呈现持续下滑趋势。

线上渠道的崛起也对孩子王的线下业务带来压力。2024年,孩子王母婴商品线上销售收入达到了37.14亿元,占据了总收入的45.52%。

第三,孩子王的口碑还需提高。

在黑猫投诉平台上,“资市会”发现,有超1100条投诉涉及孩子王,更有多位消费者指出孩子王存在价格偏高的问题。有消费者表示:“孩子王我不敢买,好贵,东西也就那样。

近年来,孩子王因产品质量不合格多次被处罚。数据显示,2018至2020年间,其累计受到行政处罚50项,其中28项是因销售不合格商品遭监管部门处罚。

2024年,因销售不合格中童汉服、儿童推车被市场监管部门处罚。2025年7月,在山东监管部门抽检中,其童装因pH值、色牢度、绳带要求等安全指标不合格被点名。

四是连续高溢价收购,留下隐患。2023年开始,孩子王一改往日保守做法,提出“扩品类、扩赛道、扩业态”,并开始马不停蹄地对外并购。

02高溢价收购“埋雷”2023年6月至2024年12月,孩子王合计斥资16亿元收购乐友国际100%股权。首次评估时,乐友国际估值较评估基准日账面值4.9亿元,增值率超227%。

此次收购被外界寄予厚望,孩子王称是填补了北方母婴市场的缺位。

乐友国际成立于2000年,总部位于北京,是母婴童行业大型连锁零售龙头企业之一。

截至2022年末,乐友国际共有693家门店和7大仓库,门店类型有直营店(494家)、托管店(50家)和批发加盟店(149家),主要分布在北京、天津、陕西、青岛、成都等城市,其中北京等北部地区门店占比超过70%。

根据业绩承诺,2023年、2024年及2025年,乐友国际税后净利润应分别不低于8106.38万元、1.00亿元、1.18亿元。前两年乐友国际擦边完成,分别实现净利润8296万元、1.04万元。

2025年上半年,则距业绩承诺还差一大截。当期净利润3369.88万元,完成全年对赌目标的28.56%。乐友国际在华东、西南、华中地区的门店坪效和店均收入,还出现负增长。

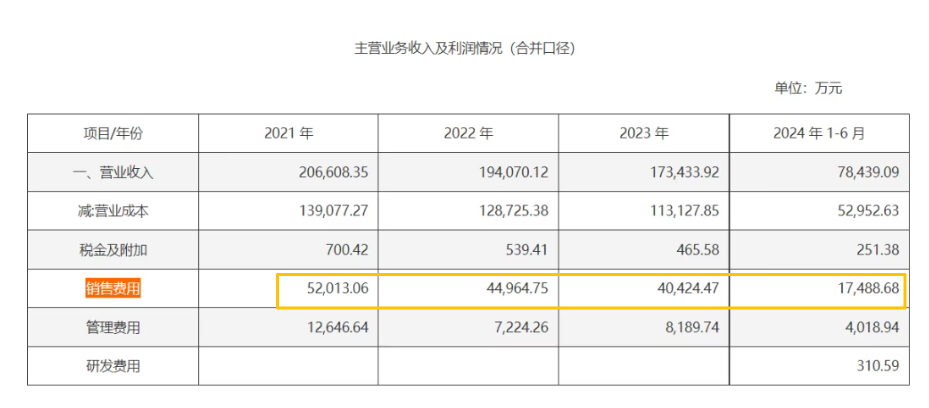

“资市会”发现,即使完成业绩的2023年,乐友国际主要是靠压减销售费用。2022年其销售费用约4.5亿元,2023年降至约4亿元,减少了近5000万元。

(来源公告,“资市会”截图)

乐友国际今年要完成对赌目标,还会有什么招?

2024年12月孩子王以1.62亿元现金收购上海幸研生物科技有限公司60%股权,实现对其控股,进入美妆赛道。

幸研生物主要提供健康洗护、纯净护肤类产品。收购以来至2025年前三季度,幸研生物贡献收入4962.40万元、利润仅657.30万元。虽然花了1.62亿元,但这业绩规模相对孩子王有点不够看。

2025年7月,孩子王花16.5亿元收购珠海市丝域实业发展有限公司(下称丝域实业)65%股权,切入头皮护理赛道。

该交易定价合理性曾遭广泛质疑。

评估报告显示,截至基准日,丝域实业股东全部权益账面值2.56亿元,评估值达17.5亿元,增值率高达583.35%。即便最终交易价16.5亿元,仍较账面值溢价545%。

丝域实业还被外界视为孩子王能否翻身的“王牌”。

这是一家连锁养发服务品牌龙头,业务包括养发护理、防脱生发、乌发黑发等。截至2024年末,丝域实业共拥有2503家门店,其中,176家直营门店和2327家加盟门店,会员数量超过200万。盈利核心是高毛利、高复购率的服务与产品组合。

资产评估报告显示,丝域实业毛利率率稳定在66%左右。远高于孩子王2021年至2025年前三季度,28.61%至30.6%之间的毛利率。

(丝域实业毛利率,“资市会”制图)

净利率更是与孩子王天差地别。

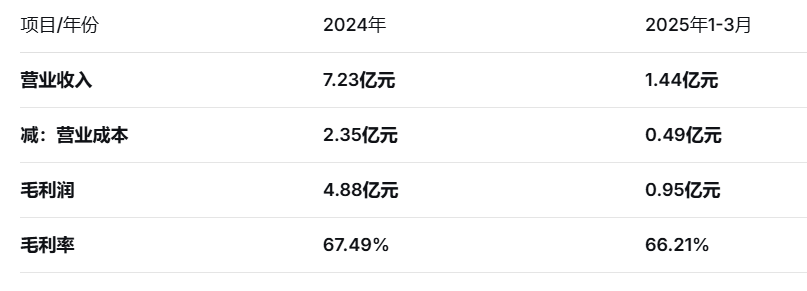

丝域实业2024年实现营收7.23亿元,归母净利润1.81亿元。2025年一季度营收1.44亿元,净利润2660.98万元。2024年净利率高达25%。

孩子王2024年全年营收93.37亿元,归母净利润1.81亿元。2021年至2025年前三季度期,孩子王净利率均为个位数,分别为2.22%、1.41%、1.38%、2.2%和3.11%。

不过,丝域实业所在领域,是典型的“大市场、小公司”分散竞争格局。行业始终难以诞生真正的全国性巨头。

核心矛盾在于,这是一个由“服务者-服务过程-消费者”组成的脆弱关系。专业养发师:培养周期长、流动性高,导致服务质量和扩张速度陷入“人才陷阱”。服务过程:效果主观、非标准化,用户体验难以统一复制。消费者:需求被动、专业信息不对称,导致获客成本高企,信任建立缓慢。

这直接导致商业上的“规模不经济”——门店越多,管理复杂度激增,单店盈利反而被稀释。

收购以来至2025年前三季度,丝域品牌带来的头皮及头发护理收入为1.69亿元,占孩子王总收入比重的2.3%。

还需注意的是,丝域实业负债率高企。截至2025年3月,资产负债率69.8%,负债总额5.99亿元。

这些收购,已给孩子王埋下暗雷。

其一,随着收购完成,孩子王账上商誉一路高涨。乐友国际形成商誉7.82亿元、幸研生物形成1.2亿元,丝域实业带来超10亿元。截至2025年9月末,孩子王商誉价值已增至19.32亿元。

对丝域实业的收购溢价率超580%,但孩子王甚至未设置常规业绩对赌条款,一旦标的业绩不及预期,大额商誉减值将直接重创利润表。

其二,一路并购,让孩子王财务压力倍增。

为筹措收购资金,公司在支付丝域实业款项时,动用了此前发行可转债募集的4.29亿元资金,并安排了10亿元的子公司银行贷款。

收购乐友国际时,融资手法更为激进——通过质押所持的乐友国际股份获取并购贷款,实质上是利用被收购资产本身进行融资。

截至2025年第三季度末,孩子王长期借款激增至20.44亿元,同比大幅增长125.35%,主要为新增的并购贷款。

此外,还有1.5亿元的短期借款及9.49亿元的一年内到期的非流动负债,账面货币资金则为12.62亿元。孩子王的资金压力已经显现。

03资本运作老手汪建国65岁的汪建国是孩子王创始人、董事长,更是资本老手。

上世纪90年代,汪建国弃官从商后进入江苏省五交化公司,7年升任总经理并更名五星电器。2005年,五星电器跻身家电连锁行业前三,为资本运作打下基础。

2004年成立五星控股。

2009年,汪建国退出五星电器,转让全部股份套现约4亿美元。同年,他布局三大赛道,孵化孩子王、汇通达、好享家,为下一次资本运作铺路。

现在,汪建国资本版图依托五星控股与2017年成立的星纳赫资本,形成直接与间接投资格局。

天眼查显示,汪建国实际控制企业1434家。星纳赫资本管理规模超百亿,聚焦“消费+科技”,投资超40个项目,同时参股达晨财智等近15家机构。

此外,他以个人LP身份绑定红杉中国等16家头部机构,投出飞鹤、极兔物流等明星项目,构建起广泛的资本协作网络。

汪建国也进入资本布局收获期。

汇通达网络2022年登陆港交所,目前市值约58亿港元;孩子王经新三板铺垫后,2021年10月登陆创业板,目前市值约135亿元。

2022年,汪建国以200亿元身家登上胡润榜,排第1119位。2025年与儿子汪浩,以155亿元位列第1796位。

孩子王近些年的疯狂收购,是汪建国“以小撬大”、资本运作能力的再次展现。

收购乐友国际,孩子王分两步。2023年以10.4亿元收购65%股权,部分自有资金支付首期,通过质押股权申请6.24亿元并购贷款;2024年收购剩余35%股权,同样申请了3.3亿元并购贷款。

2025年收购丝域实业。孩子王通过持股65%的子公司江苏星丝域实施,并引入巨子生物(10%)、丝域实业创始人陈英燕(8%)等共同出资。首期6.6亿元中4.29亿元来自变更用途的可转债资金,剩余9.9亿元靠银行贷款,杠杆比例达1:2.85。

2024年孩子王还以4.9亿元收购了星仁力旗下房产。星仁力由汪建国实控。这起关联收购也曾遭外界非议。

业绩下滑下,2024年孩子王三位执行董事年薪均超百万,徐卫红、蔡博、侍光磊分别领薪158.5万元、106.3万元、106.1万元。