梅晓春梅老师2025年7月退休,她有人社部门审核后给她的计发表。她看不懂那上面的那几个数字,就把她的基本情况传给了我。她想让我给她详细解释一下她的计发表。

我把她的基本信息输入我早先制作的养老金计算工具,生成了她的基本养老金计发表,我计算的数据与她原表上的数据基本相同,现把各个数据的详细计算过程叙述如下,供想了解机关事业单位退休人员养老金计算办法的朋友们参考。

一、梅老师的基本情况

1、梅老师1970年5月出生,1993年7月参加工作,2025年7月按新的法定退休年龄延迟2个月正式退休;退休时年年龄为55岁零2个月;个人账户养老金和职业年金的计发月数为169个月,视同缴费年限为21.25年,实际缴费年限为10.83年,累计缴费年限为32.08年;详细的计算过程见下文;

2、梅老师2014年10月开始缴存基本养老保险,到退休时,个人账户储存余额为115260.61元;职业年金账户储存余额为160871.73元;

3、梅老师历年缴费基数是:

6781、6885、6885、7041、7301、7856、8265、8405、8626、9950、10885、11426;

根据上述历年缴费基数计算出的实际缴费指数为1.4156。详细计算过程见下文;

4、梅老师退休时的职称为副高七级,薪级是33级,根据退休时的职称参考2014年9月前当地的退休补贴标准为3380元,根据以上三个参数查得的视同缴费指数为1.6709;

5、根据实际缴费指数、视同缴费指数、实际缴费年限、视同缴费年限、累计缴费年限等计算出的全程平均缴费指数为1.5847。详细的计算过程请参阅下文;

6、梅老师退休当年,当年的基本养老金计发基数为7831元

二、核算梅老师新办法养老金所需的部分参数计算过程

1、视同缴费年限

=[(开始缴费年份-参加工作年份)×12+开始缴费月份-参加工作月份]÷12

=[(2014-1993)×12+10-7]÷12

=[21×12+10-7]÷12

=[252+10-7]÷12

=255个月÷12

≈21.25年

=21年零3个月

2、实际缴费年限

=[(退休年份-开始缴费年份)×12+退休月份-开始缴费月份+1个月]÷12

=[(2025-2014)×12+7-10+1]÷12

=[11×12+7-10+1]÷12

=[132+7-10+1]÷12

=130个月÷12

≈10.83年

≈10年零10个月

3、累计缴费年限

=[(开始缴费年份-参加工作年份)×12+开始缴费月份-参加工作月份+1]÷12

=[(2025-1993)×12+7-7+1]÷12

=[32×12+7-7+1]÷12

=[384+7-7+1]÷12

=385个月÷12

≈32.08年

≈32年零1个月

4、视同缴费指数

=退休时岗位指数+薪级指数+退休生活补贴指数

=专技7级指数+薪级33级指数+退休补贴标准3380元指数

=0.3956+0.2363+1.039

≈1.6709

5、实际缴费指数

个人月缴费基数×缴费月数÷省上年平均工资

2014年→6781×3÷47652≈0.4269

2015年→6885×12÷52460≈1.5749

2016年→6885×12÷58197≈1.4197

2017年→7041×12÷63562≈1.3293

2018年→7301×12÷69305≈1.2642

2019年→7856×12÷65383≈1.4418

2020年→8265×12÷69136≈1.4346

2021年→8405×12÷74906≈1.3465

2022年→8626×12÷79597≈1.3005

2023年→9950×12÷84831≈1.4075

2024年→10885×12÷88313≈1.4791

2025年→11426×7÷88313≈0.9057

历年缴费指数和:15.3307

总缴费年限:10.83

实际平均缴费指数

=指数和÷年数

=15.3307÷10.83

≈1.415577

≈1.4156

6、平均缴费指数

=(视同缴费指数×视同缴费年限+实际缴费指数×实际缴费年限)÷总缴费年限

=(1.6709×21.25+1.4156×10.83)÷32.08

=(35.506625+15.330948)÷32.08

=50.837573÷32.08

≈1.584712

≈1.5847

7、计发月数

=退休时整数年龄计发月数-(退休时整数年龄计发月数-退休时整数年龄+1岁计发月数)÷12×退休时不满1年的月数

=170-(170-164)÷12×2

=170-6÷12×2

≈170-1

≈169

8、退休年龄

=[(退休年份-出生年份)×12+退休月份-出生月份]÷12

=[(2025-1970)×12+7-5]÷12

=[55×12+7-5]÷12

=[660+7-5]÷12

=662÷12

≈55.1666666666667

≈55岁2个月

三、新办法养老金的计算

1、基础养老金

=在岗社平工资×(1+平均缴费指数)÷2×累计缴费年限×每满1年发给比例

=7831×(1+1.5847)÷2×32.08×1%

=7831×1.29235×32.08×1%

≈3246.622

≈3246.62

2、过渡性养老金

=在岗社平工资×视同缴费指数×视同缴费年限×过渡系数

=7831×1.6709×21.25×1.3%

=3614.681

=3614.68

3、个人账户养老金

=个人账户养老金储存额÷计发月数

=115260.614÷169

≈682.0155

≈682.02

4、月基本养老金合计

=基础养老金+过渡性养老金+个人账户养老金

=3246.62+3614.68+682.02

=7543.32

5、职业年金

=职业年金账户储存额÷计发月数

=160871.73÷169

≈951.9037

≈951.9

6、新办法养老金合计

=基础养老金+过渡性养老金+个人账户养老金+职业年金

=3246.62+3614.68+682.02+951.9

=8495.22

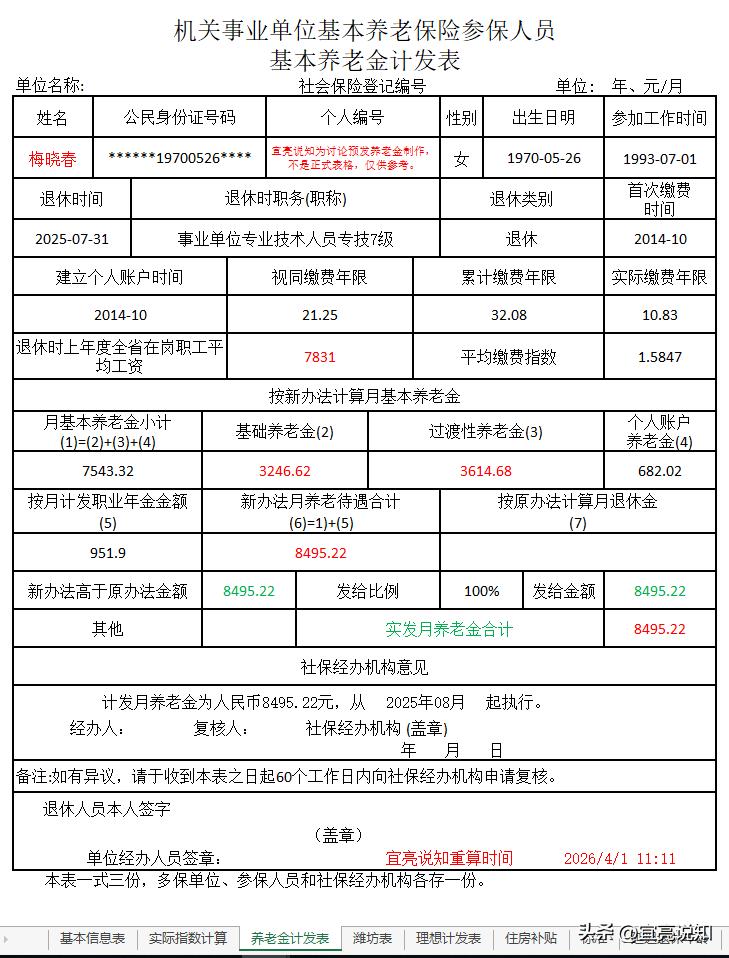

将梅老师的基本信息录入基本养老金计算工具后,系统自动生成的计发表如下,供朋友们参考:

另外,笔者还试着编制了一个信息更全些的养老金计发表,也一并供朋友们参考:

四、小结

1、梅老师退休时的职称是副高七级,但新办法养老金是8495.22元,与其他老师相比,低一点的主要原因是累计缴费年限短些:她的累计缴费年限是32年零1个月。

2、梅老师的退休养老金8495.22元,所有退休人员中,应该是比较高的。这主要是她退休时的职称比较高:副高七级相当于副教授。

由于笔者的水平有限,以上解读难免错误和偏差,请读者朋友们批评指正。也请朋友们把阅读的重点放在新办法养老金的计算方法上,养老金的多少是别人的,您了解到的计算知识才是您自己的。

祝朋友们万事如意!