我们按今年三季度的应付账款+应付票据,对比三季度营业成本,纠正网上很多漏掉应付票据数据

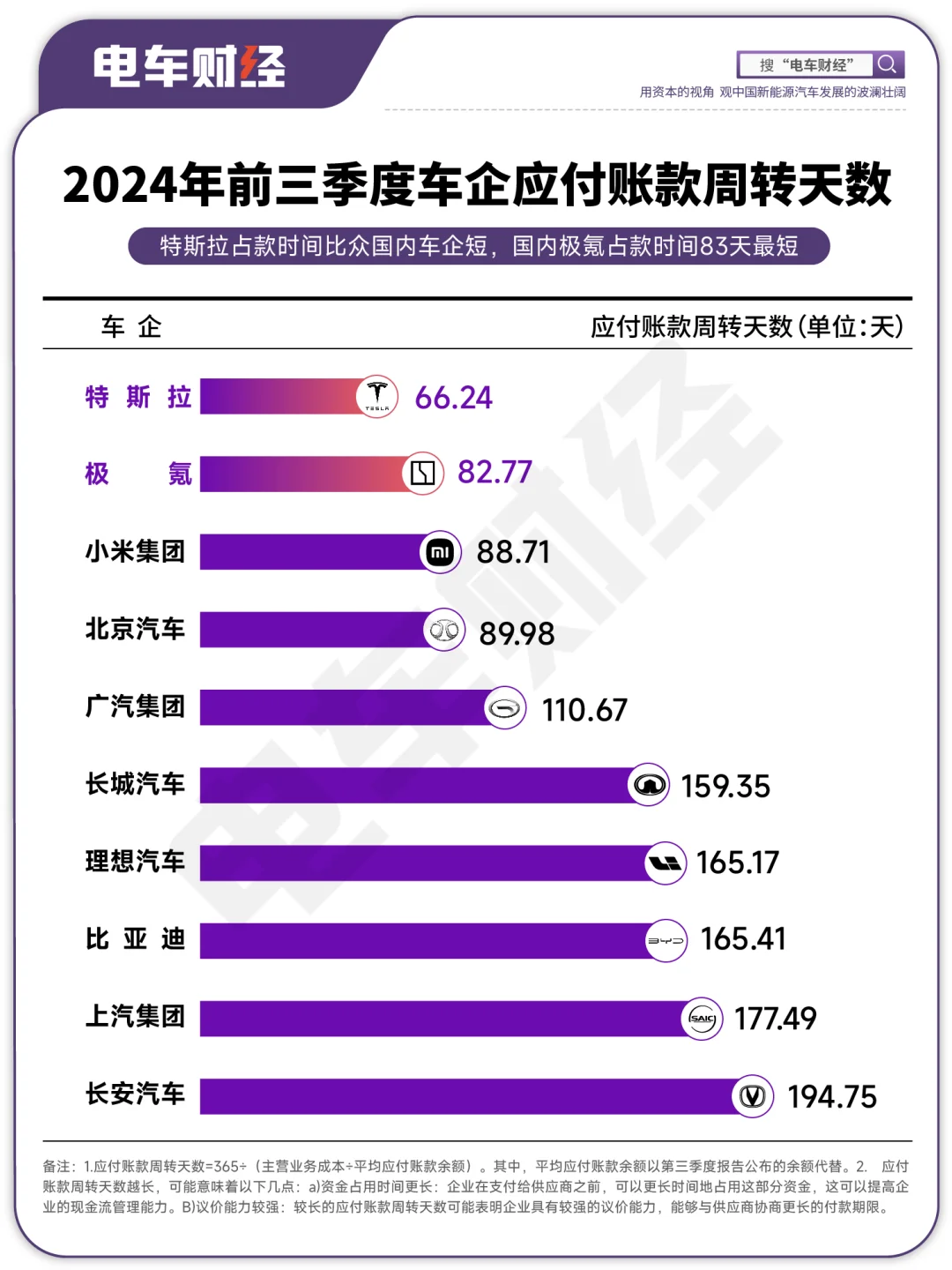

备注:1.应付账款周转天数=365÷(主营业务成本÷平均应付账款余额)。为了更强的时效性,主营业务成本用今年的前三季度线性外推到第四季度,平均应付账款余额以第三季度报告公布的余额代替。2. 应付账款周转天数越长,可能意味着以下几点:a)资金占用时间更长:企业在支付给供应商之前,可以更长时间地占用这部分资金,这可以提高企业的现金流管理能力。B)议价能力较强:较长的应付账款周转天数可能表明企业具有较强的议价能力,能够与供应商协商更长的付款期限。

详细内容,请关注知识星球:电车财经