最近一段时间,主流媒体都在为房地产造势,楼市回暖的字眼,出现的频率非常高。

上海回暖,北京回暖,广州回暖,深圳回暖,杭州回暖,不绝于耳。

那么,市场真如媒体报道的那样,要筑底回暖了吗?

从最近的数据来看,不可否认,主流城市的新房与二手房成交量都有所起色。

然而,从数据端来看,也就上海称得上火热,其他城市乍暖还寒。

上海方面,是这一轮小高潮的领头羊,火热程度最甚。

新“沪七条”实施一个月,上海一、二手住房累计成交217万平方米(2.57万套),比去年春节后同期增加11%。

中指院数据显示,3月二手商品房成交超3万套,创近五年新高,3月二手房量价齐升。

若冲破3万套,则将达到2021年同期最高水平。

北京方面,2026年前两个月,北京二手住宅网签规模超2.3万套,高出近十年1~2月平均网签规模(2.1万套)两千余套。

根据北京市住建委数据,2026年3月1日至30日,北京二手房累计成交18464套。同比去年同期,增长3%。

虽然数据还不错,但北京的火热程度明显不如上海。

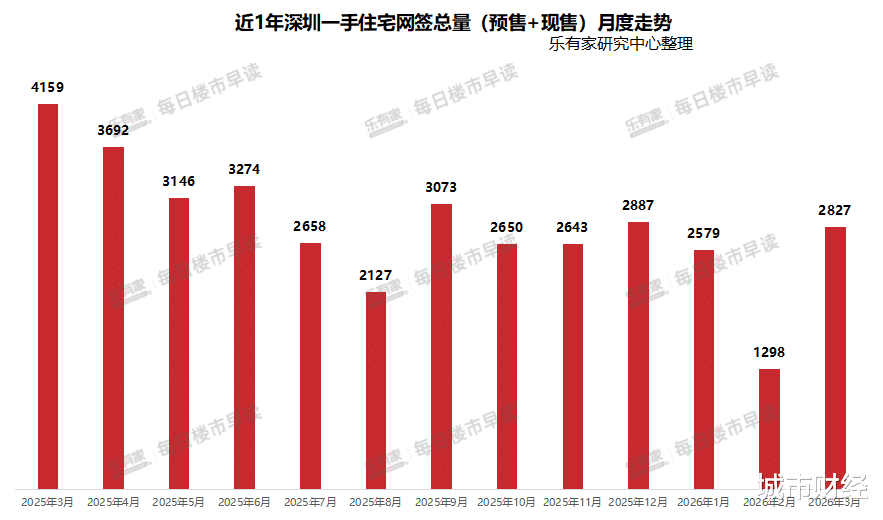

深圳方面,媒体早就扬言预测3月份新房+二手房成交要超万套。

但事实上并没有想象的那般火热。

3月深圳新房+二手房共网签7898套,数据呈现并非如传言那般,这一水平与2024年四季度的火热,相差甚远。

其中新房网签2827套,仍在底部,并无亮点。

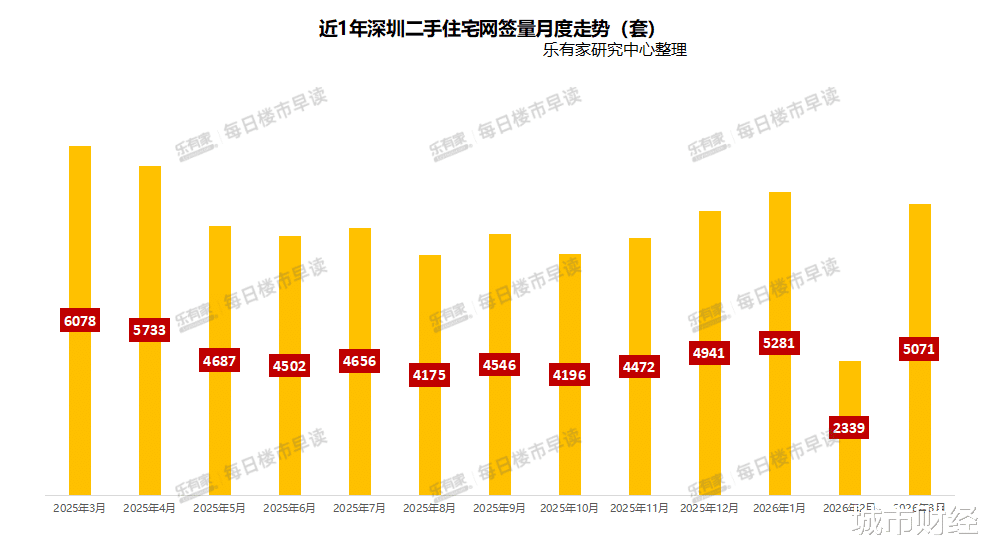

二手房网签5071套,冲破了荣枯线,但也并没有传言中的那般火热。

广州方面,截至3月20日,全市二手房成交已狂飙至7471套,按此节奏全月有望冲破1.3万套。

这一预测成交量,也谈不上什么大涨。

杭州方面,钱江晚报披露,截至3月29日,3月杭州市区二手房成交量在7000套左右,如果接下来两天成交冲量的话,预计3月杭州二手房成交量有望冲击8000套。

8000套,好于普通月份,但也并没有太大意外。

02 | 成交量见底临近总结来看,四大一线城市3月份成交量都有所起色,但除了上海之外,都谈不上什么大惊喜。

3月份成交量起势背后,其实和往年一样,都是在教育需求之下推动的一波小高潮。

因为历年来5月份之前都是“上学季”,对有学区需求的群体来说最近是交易窗口期,造成了每年三四月份的成交量都会有一波小高峰,业界俗称小阳春。

过去四年都是如此,2021年三季度之后,地产销售一再下行,每年“小阳春”都难以为市场提供足够动力。

这一轮,窃以为,不外如是。

积极信号是有的,但就此预判市场底出现,就有点操之过急。

以上海来说,去年的小阳春也如火如荼,但全年新房成交量仍在下跌。

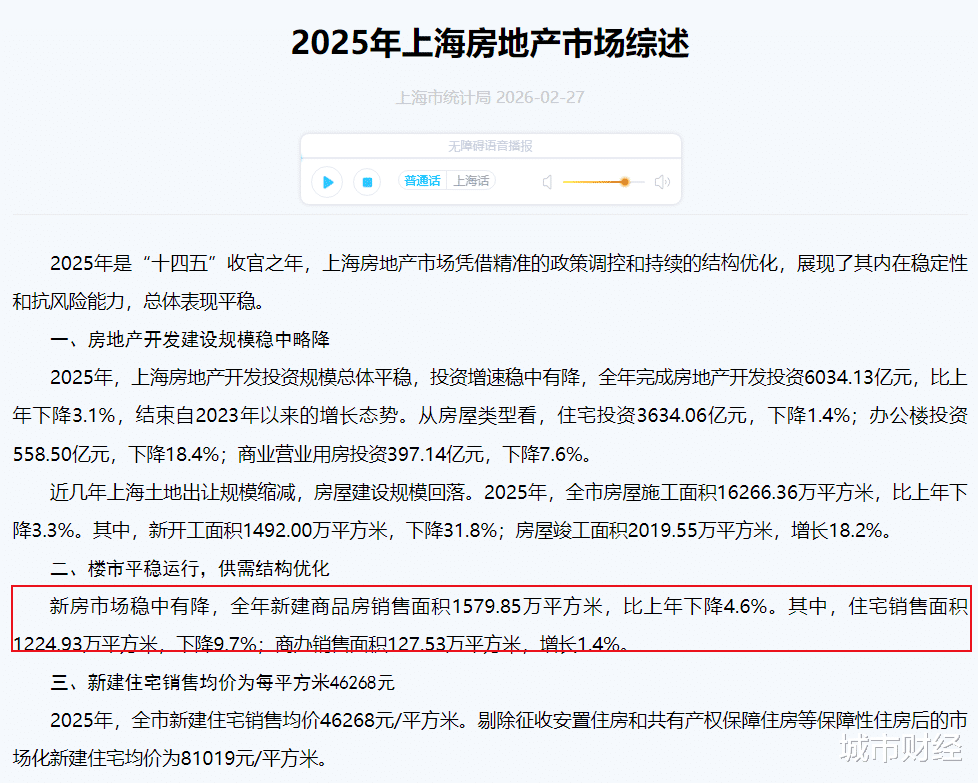

上海统计局披露的数据显示,2025全年新建商品房销售面积1579.85万平方米,同比下降4.6%。其中住宅销售面积1224.93万平方米,下降9.7%。

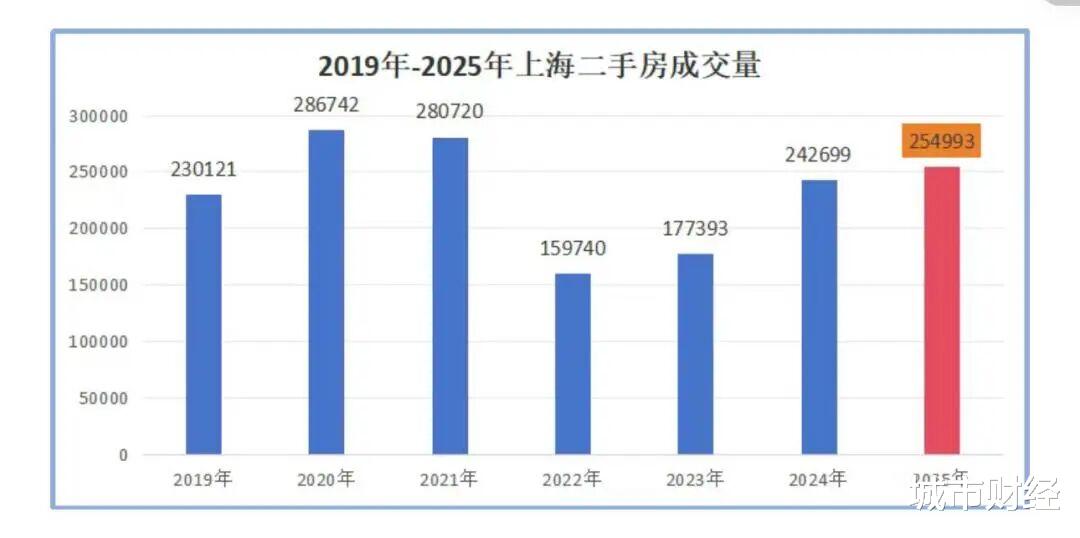

当然,上海去年的二手房成交量大放异彩。全年成交量25.5万套,创过去四年来新高。

但国家统计局披露的数据显示,去年上海二手房同比下跌6.1%。

量涨价跌,意味着市场仍在降价跑量。

深圳亦是如此。

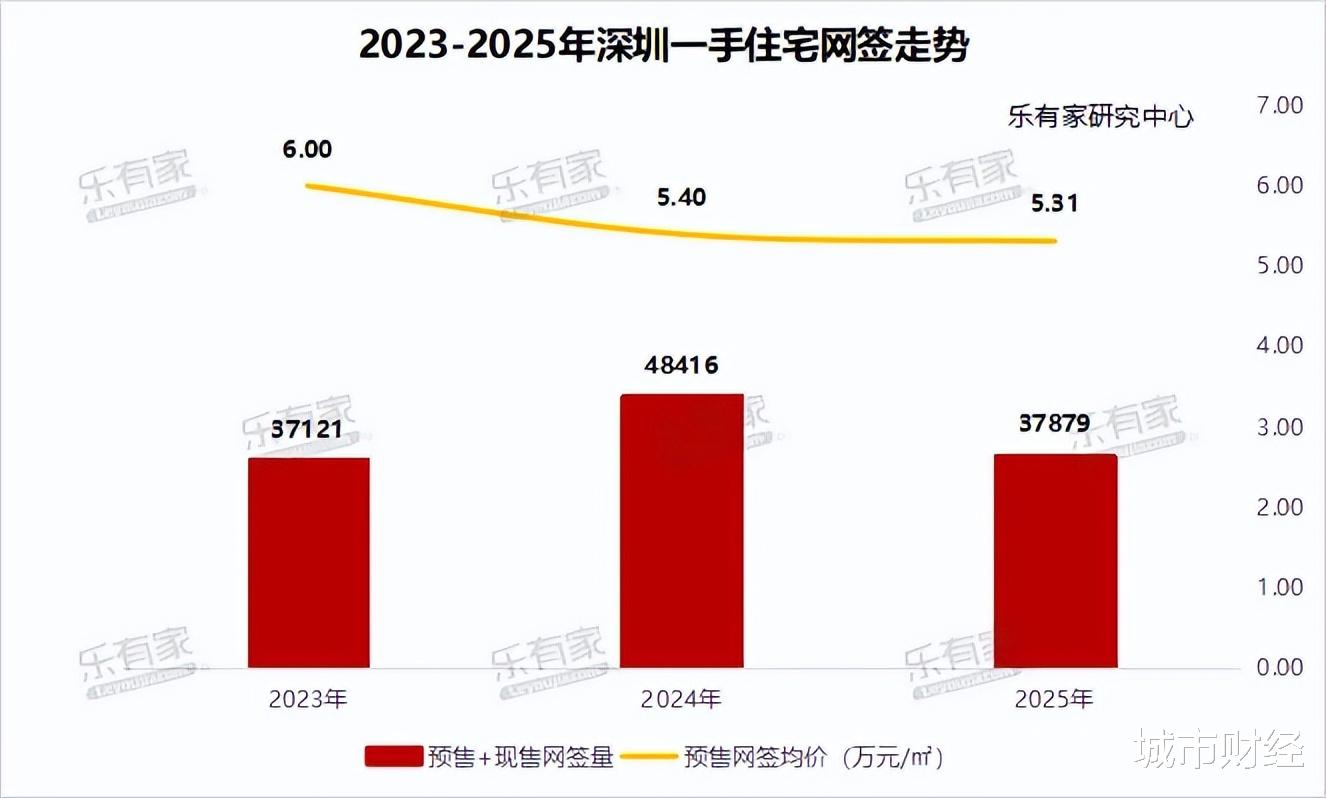

乐有家披露的数据显示,2025年,深圳新房成交量37839套,相比于2024年减少了1万多套。

新房成交均价跌至5.31万元/平方米。

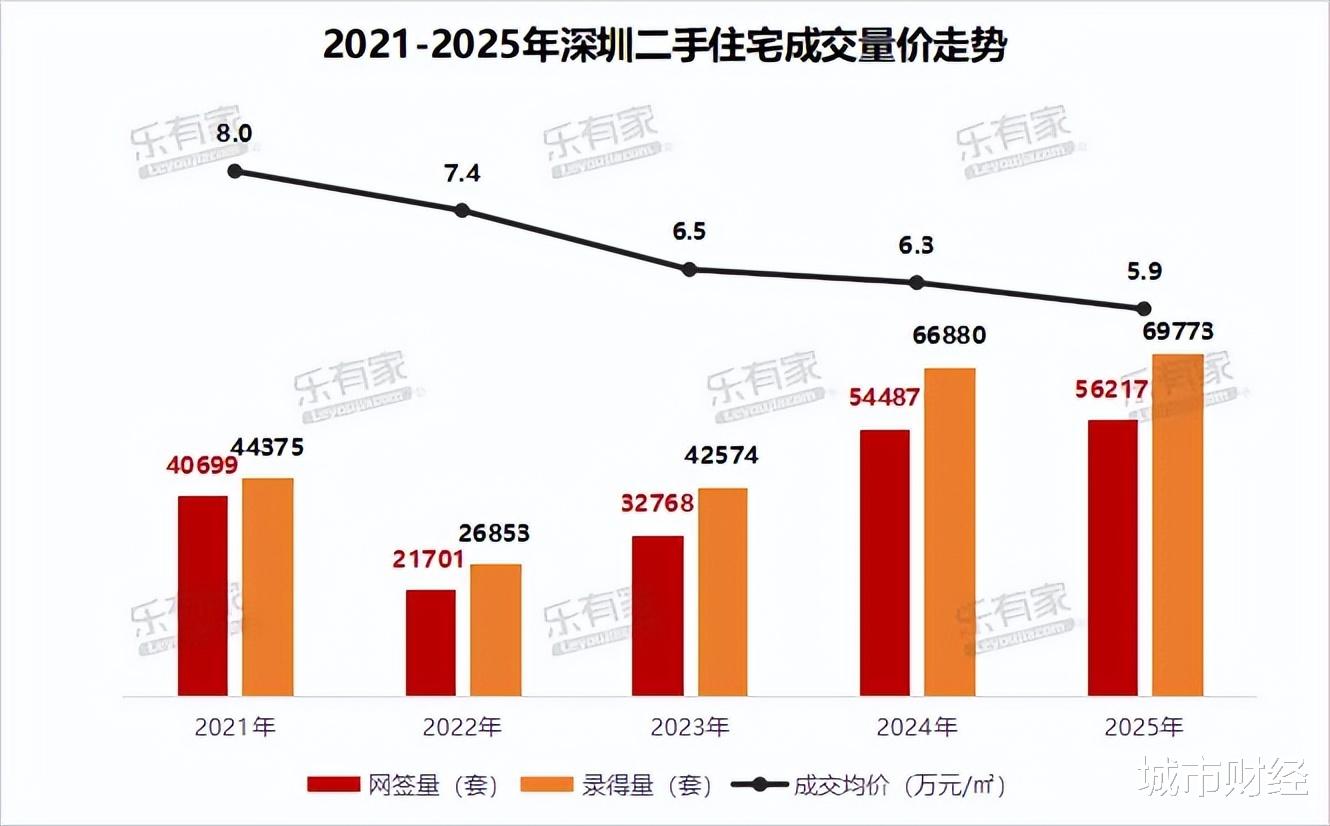

二手房成交量同样创下近年来新高,成交了69773套,但全年均价则正式跌破6万元,进入“5”字打头时代。

综合来看,全国房地产经历了四年调整,成交量,差不多要见底了,但价格低,仍未可知。

2025年房地产进入了新一轮大调整当中,房贷、商品房成交面积、商品房成交额、房价均如此。

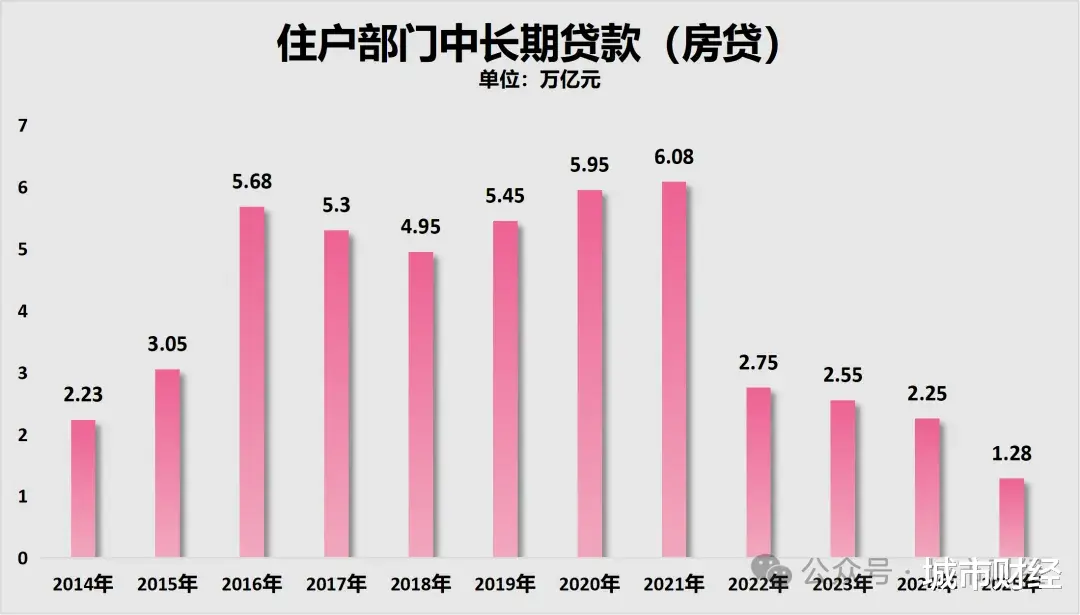

1,房贷创新低。

央行披露:

2025年,住户贷款增加4417亿元,其中,短期贷款减少8351亿元,中长期贷款增加1.28万亿元。

短期贷款主要指消费贷,如买车等,中长期贷款主要指房贷。

可以看到,短期贷款不仅没有增加,反而在减少。而反映房贷的中长期贷款仅增加1.28万亿,相较于2024年的2.25万亿,又出现了大跳水。

这意味着,当下大家整体贷款意愿非常弱。

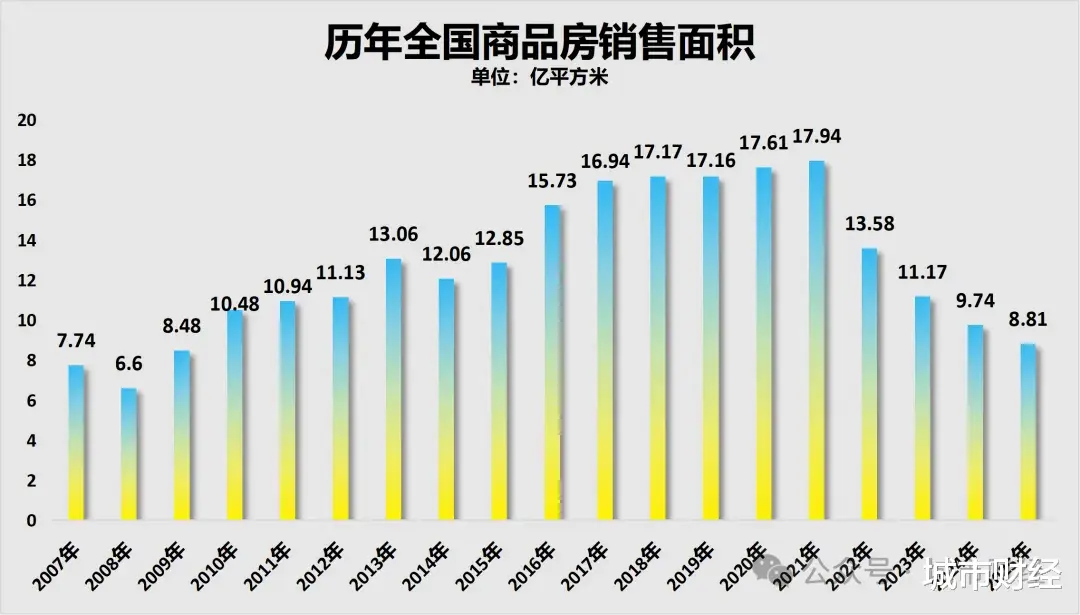

2,商品房跌入“双8”。

2025全年商品房成交数据跌破“双9”,进入“双8”,也即商品房销售额跌破9万亿,商品房销售面积跌破9亿平方米。

国家统计局披露:

2025年,新建商品房销售面积88101万平方米,比上年下降8.7%;其中住宅销售面积下降9.2%。新建商品房销售额83937亿元,下降12.6%;其中住宅销售额下降13.0%。

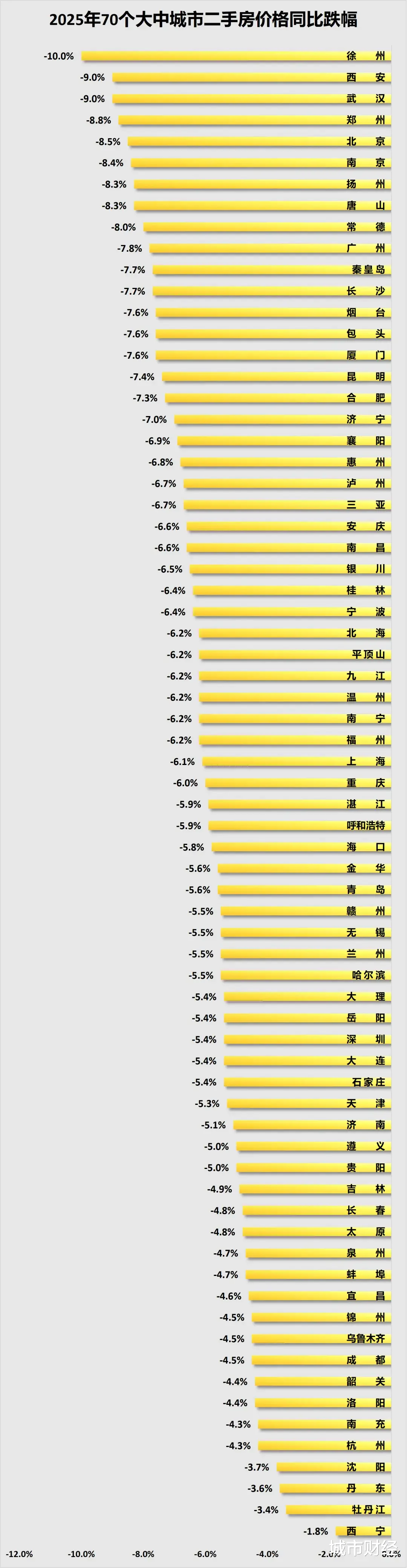

3,70个大中城市全面下降。

国家统计局披露的去年全年70个大中城市房价数据显示,70个大中城市二手房价格环比同比均全线下跌。

其中徐州跌幅第一,且是唯一一个两位数下跌的城市。

西安、武汉、郑州、北京、南京、扬州、唐山、常德、广州跌幅位居前十。

理论上乐观预测“双8”,可能就是销量的底,不乐观的话,也最多跌至“双7”。

毕竟,房子折旧带来的改善型需求,以及仍有一些的增量需求,差不多要与当下的销量持平。

但决定价格见底的条件,依然没有。

03 | 价格低,仍未可知本号不断强调过,要快速实现价格平衡,一方面要不断缩小房价与收入之间的差距,要么提升民众的收入,要么不断降低房价。另一方面,恢复信心。

无论是缩小房价收入比,还是恢复信心,都得基于经济回暖、就业回暖。

而就目前全球格局以及国内大环境来看,经济回暖仍任重道远。

美以伊战争带来的全球输入性通胀,对全球经济的影响具有一定的滞后性,这一影响会在二季度明显显现。

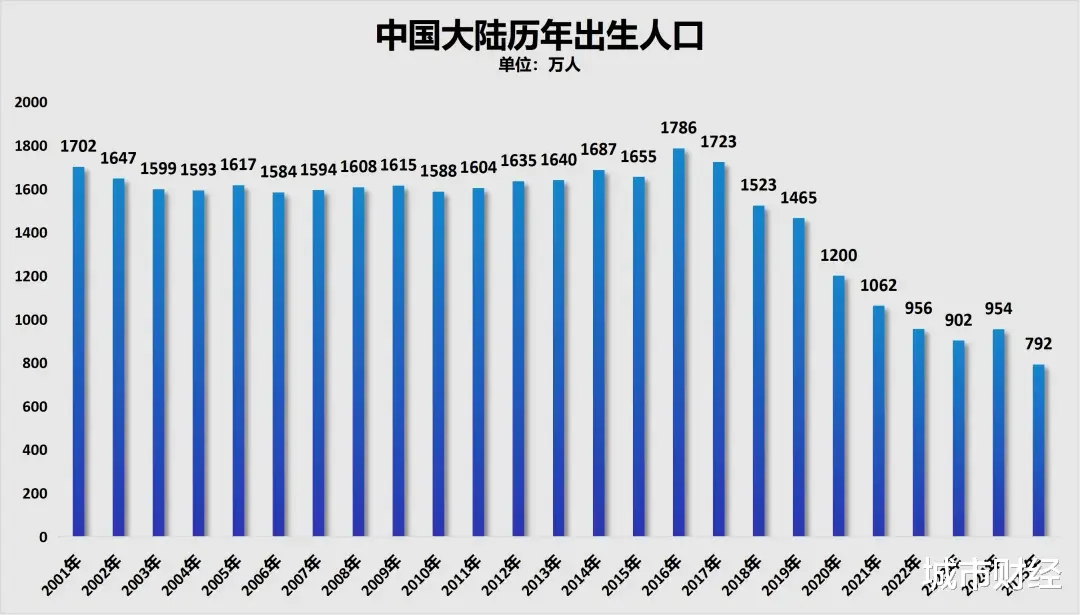

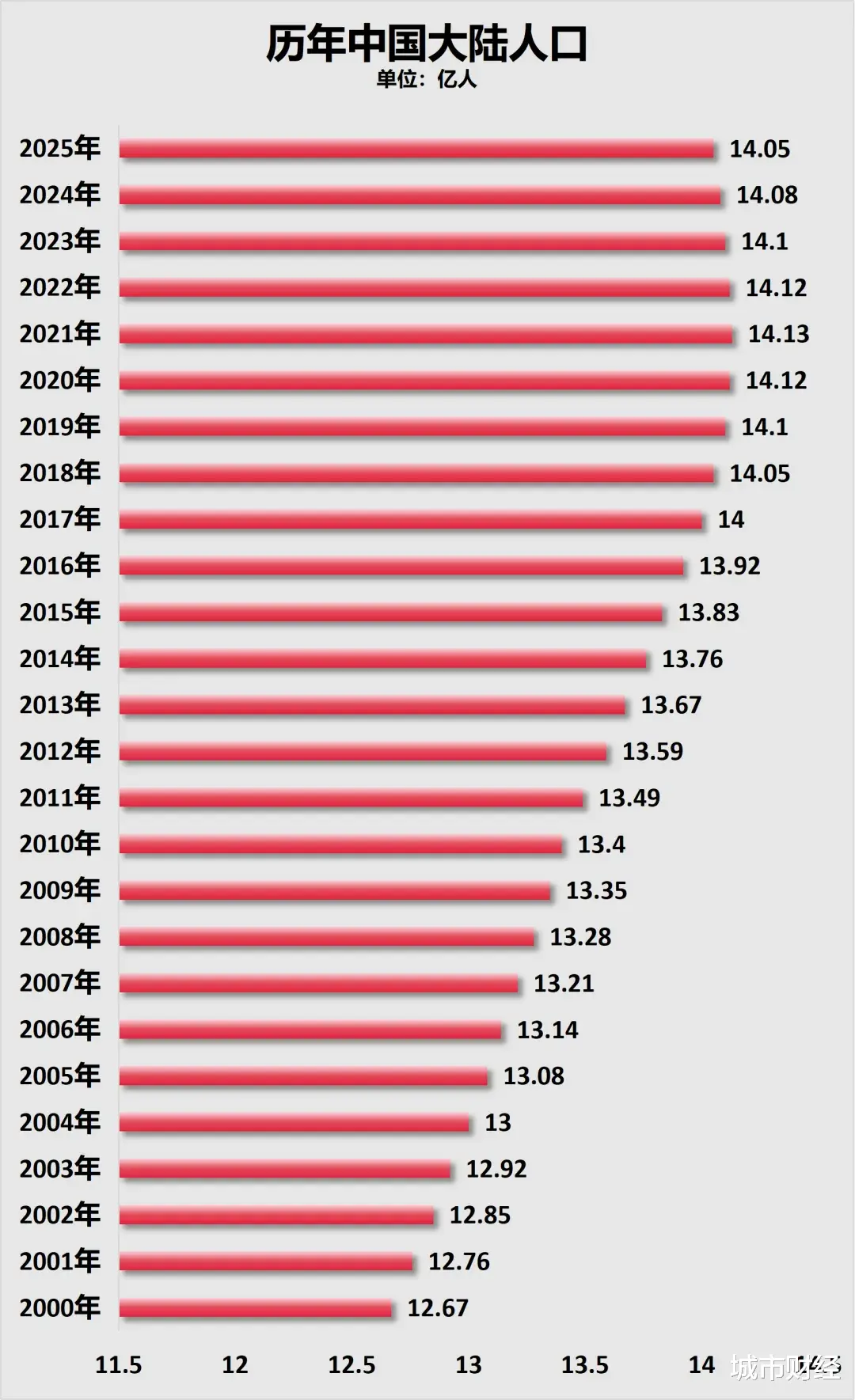

除此之外,影响楼市基本盘的人口数据,也不甚好看。

国家统计局披露:

全年出生人口792万人,人口出生率为5.63‰;死亡人口1131万人,人口死亡率为8.04‰;人口自然增长率为-2.41‰。

792万新生儿,直接跌破了800万,创下新低。

少子化之下,全国人口于2021年见顶,2022年开始减少,当年减少了85万人,2023年加速减少,减少了208万人。2024年减少139万人,2025年减少339万人。

与此同时,城镇化率已经从2010年的49.9%提升到2025年的67.9%。

这意味着两个关键变化:

一是新增住房需求在逐渐减少;

二是住房需求的主体,从首次购房转向改善型住房与存量置换。

住房需求结构变化的结果,就是房地产市场从过去的“规模扩张”,进入到存量博弈阶段。

再次,从金融体系看,房地产去杠杆仍在继续。

根据中国人民银行数据,2020年末中国房地产贷款余额曾达到49.6万亿元,占金融机构各项贷款的比例超过28%。

而近几年这一比例持续下降。房地产贷款增速已经降至个位数,按揭贷款增长明显放缓。

这意味着金融体系正在主动降低对房地产的依赖。

当人口红利见顶、金融杠杆下降、政策重心转移三者叠加时,房地产市场的运行逻辑就会发生根本变化。

未来的房价走势,大概率会呈现“三个分化”。

第一,城市分化。

人口仍在流入的一线城市和少数强二线城市,房价会逐步趋稳。原因很简单,人口仍然是房地产最核心的支撑。

根据国家统计局数据,2024年人口净流入规模较大的城市主要集中在中心城市。

这些城市的住房需求不会消失,只是增速放缓。

但人口持续流出的三四线城市,房价下行趋势很难逆转。因为房地产最根本的逻辑就是人口决定需求。

第二,新房与二手房分化。

未来房地产市场的主战场会从新房转向二手房。

中国住房存量已经非常庞大。住建部数据显示,中国城镇住房存量已经超过300亿平方米。

在这种情况下,新房市场的规模必然逐渐缩小,而二手房交易比重会持续上升。

发达国家普遍如此,比如美国二手房成交量长期占住宅交易的80%以上。

中国未来大概率也会向这一结构靠拢。

第三,价格走势分化。

未来房价整体走势大概率是:

核心城市横盘或温和上涨,普通城市长期缓慢下行。

这也是成熟房地产市场的常态。

日本在经历房地产泡沫破裂之后,东京核心区房价最终重新上涨,而大量地方城市房价却长期下跌。

中国未来的房地产市场,大概率也会走向类似结构。

因此,从更长周期来看,中国房地产不会崩塌,但也很难再重回过去的黄金时代。

房地产正在从“经济发动机”,逐步变成一个普通的民生行业。

换句话说,房地产不会消失,但房地产时代已经结束。

这一点,最好的证据就是,越来越多的地方“住建局”已经改成了“住更局”。

一字之变,是一个时代的结束,是另一个时代的开启。