作为全球锂资源供应的核心支柱,澳大利亚凭借优质锂矿禀赋与成熟开采体系,长期占据全球近三成的锂资源市场份额,其产能释放节奏直接决定全球锂供应格局的走向。2025年,澳大利亚锂矿行业经历停产出清与扩产推进并行的结构性调整,部分矿山的产能变动打破了此前市场对供应端的惯性判断。

基于2025年澳矿实际运营数据、重点项目建设进度,结合全球锂资源产区的差异化增长特征,本文将系统拆解澳大利亚2026年锂资源供应量及同比增速,并进一步测算全球锂资源供应的整体增长区间。

一、澳大利亚2025年锂资源供应量

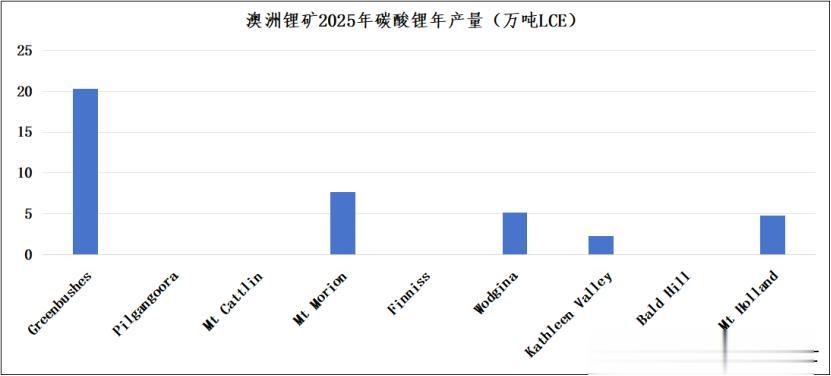

2025年1月,我在《碳酸锂2025年实现“10万+”很难吗?》一文中提出如下观点:澳大利亚9座锂矿山中有4座处于停产状态,分别为Cattlin矿、Finniss矿、Pilbara矿及Bald Hill矿。据民生证券《澳矿停产,行业出清信号明显》报告分析,这4座矿山的停产预计将出清75万吨锂精矿产能,折合碳酸锂(LCE)约10万吨。剩余5座在产澳洲锂矿,2025年产能折合碳酸锂预计为40.3万吨。

此外,Kathleen Valley矿下调了其2027财年(对应2026年7月1日至2027年6月30日)的采选产能,原计划处理400万吨原矿,现下调至280万吨,降幅达30%。不过,结合当前碳酸锂价格走势判断,Kathleen Valley矿后续大概率不会进一步下调采矿产能。

实际上,市场供应情况较此前判断更为复杂,核心变量集中在Pilbara矿。据公开信息,该矿山2025年不仅维持正常生产,还顺利完成了扩产计划。中国五矿期货测算数据显示,2025年澳大利亚锂矿折合碳酸锂总供应量约为47.6万吨LCE。

二、澳大利亚2026年锂资源供应量

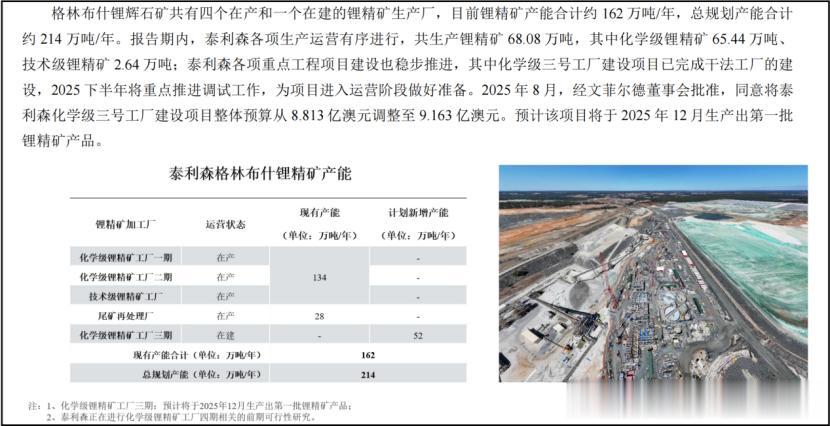

2024年9月,我在《天齐锂业格林布什矿的单位成本及产能规划》一文中提出如下观点:天齐锂业透露,旗下泰利森控股的格林布什锂精矿项目目前已达成162万吨/年产能,折合碳酸锂产能20.25万吨LCE。同时,泰利森正加速推进化学级三号锂精矿加工厂建设,该厂设计年产能为52万吨锂精矿,对应折合碳酸锂产能6.5万吨LCE,当时预计2025年年中顺利竣工并投入运营,项目整体推进有条不紊。

结合天齐锂业2025年中报披露信息,泰利森各项重点工程项目建设持续稳步推进,其中化学级三号工厂已完成干法工厂建设工作,2025年下半年将聚焦调试环节,为项目正式运营筑牢基础。2025年8月,经文菲尔德董事会审议批准,泰利森化学级三号工厂建设项目整体预算由8.813亿澳元上调至9.163亿澳元,项目预计于2025年12月产出首批锂精矿产品。综合来看,泰利森化学级三号锂精矿加工厂大概率将在2025年底前实现投产,项目推进节奏稳健。

若不考虑Cattlin矿、Finniss矿及Bald Hill矿因碳酸锂价格暴涨而复产(合计对应近9万吨LCE产能)的可能性,仅格林布什锂矿单一项目,2026年就能贡献6.5万吨LCE的碳酸锂产能增量。

此外,泰利森已规划于2025年启动化学级四号加工厂建设,该厂设计产能与三号工厂保持一致,为52万吨/年锂精矿(折合6.5万吨LCE碳酸锂),初步预计2027年竣工投产。待四号加工厂顺利落地后,泰利森锂精矿总年产能有望突破260万吨,对应碳酸锂产能将达32.5万吨LCE,产能规模再上新台阶。

三、小结

综上所述,2026年澳大利亚的锂资源供应量的同比增速应该在15%左右,中国五矿期货预估的8.2%增速可能偏低。

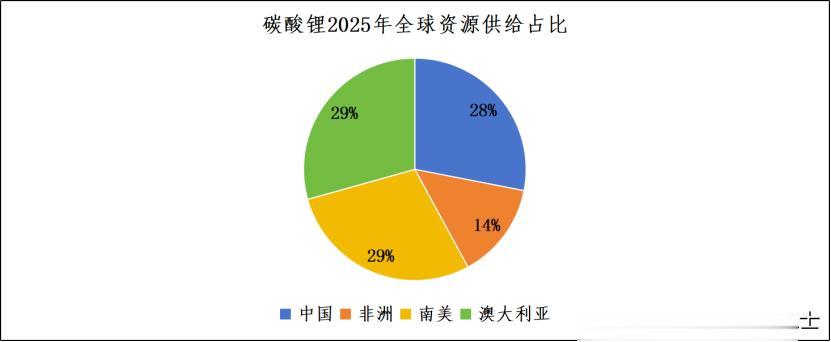

综合来看,占全球锂资源供应近六成的澳大利亚和南美,2026年的供应增速约为15%,占全球供应近四成的中国和非洲,2026年的供应增速约为35%,综合加权看,全球2026年的锂资源供应的总增量同比增加23%左右。我们可以搞一个范围值,20%至25%之间吧。