根据中国汽车流通协会乘联分会发布的最新数据显示,2025年中国乘用车市场累计零售销售2374.4万辆,同比增长3.8%。分车型来看,SUV、轿车零售销量分别为1187.7万辆、1080.9万辆,同比分别增长5.0%、3.1%。MPV零售销量105.8万辆,同比减少2.3%。

新能源仍是乘用车市场增长的重要推动力,零售销量同比上涨17.6%至1280.9万辆;零售年渗透率达54%,同比增加6.4个百分点,市场已进入“新能源主导”的新阶段。其中,纯电(BEV)、插电(PHEV)、增程(EREV)零售销量分别为787.7万辆、369.7万辆、123.5万辆,同比分别上升24.4%、8.8%、6.0%。

海外市场方面,2025年乘用车厂商出口573.9万辆(含整车与CKD全散件组装),同比增长19.7%。其中新能源乘用车242.2万辆,同比大涨86.2%;燃油乘用车累计出口332万辆,同比下降5%。

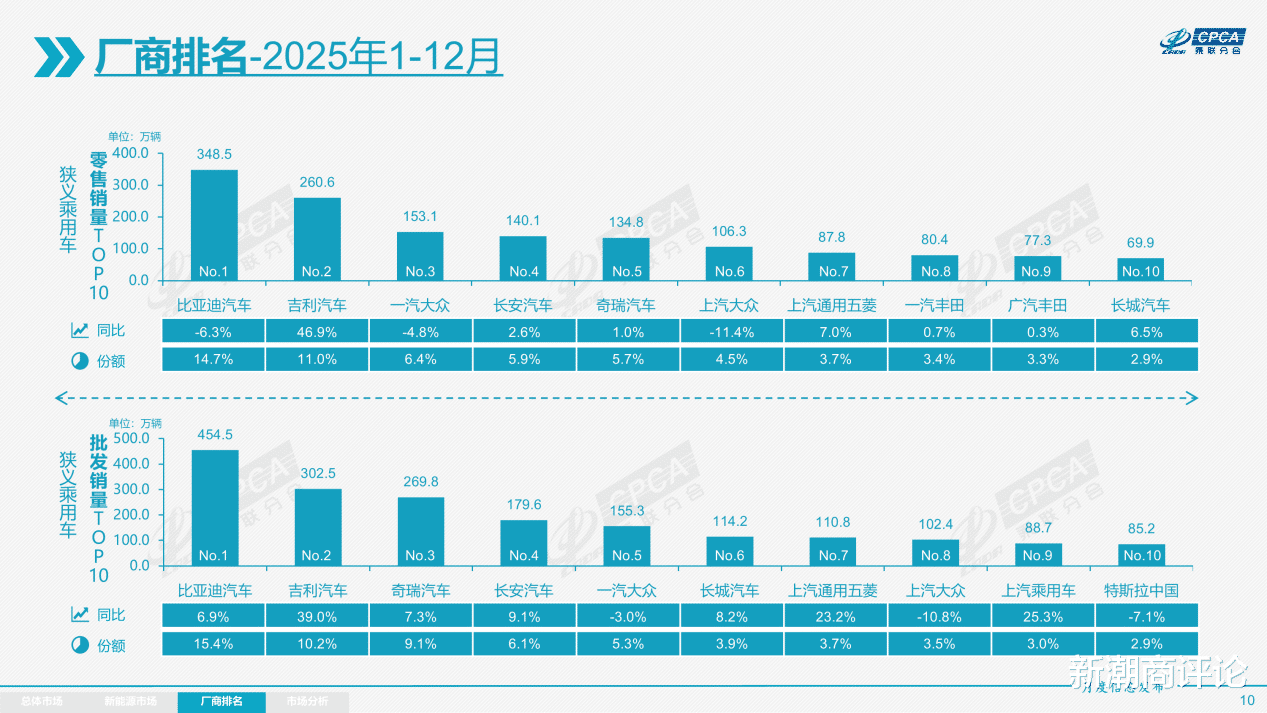

前十大厂商零售销量合计达到1458.8万辆,占比超过六成。前九名没有发生变化,2024年排在第十位的特斯拉中国被长城汽车取代。有业内人士分析指出,产品是其销量下滑的核心症结之一。虽然推出改款车型(焕新Model Y)以及大六座SUV Model Y L,但整体迭代频率、本地化适配速度仍显著慢于本土品牌,外观、内饰及智能配置的调整幅度也难以满足消费者的升级需求。

特斯拉正面临越来越激烈的竞争,强势崛起的小米汽车分走了一部分目标用户,其在中高端市场还面临理想L系列、问界M5、蔚来ET5T等车型的挑战。传闻中的亲民车型(“Model 2”或“Model Q”)被砍掉,导致在低端市场缺乏入门级车型补位。

此外,引以为傲的FSD(智能辅助驾驶功能)在中国仅获得“部分批准”,功能范围和覆盖区域严重受限。马斯克表示,预计今年2月或3月获得全面批准,解锁复杂路口通行、城市道路自动变道、自动泊车等完整功能,性能将显著提升。

前十榜单中,合资车企占据4席,分别为一汽大众(153.1万辆)、上汽大众(106.3万辆)、一汽丰田(80.4万辆)和广汽丰田(77.3万辆)。一汽大众蝉联合资车企、燃油车销量双第一,过去一年,全新探岳L、全新揽境、全新一代速腾L、迈腾2026款等多款新车重磅登场。

1991年,一汽大众正式成立。同年12月5日,第一辆捷达驶下生产线。2025年10月30日,随着全新奥迪A5L驶下生产线,第3000万辆整车正式下线,由此成为国内首家达成这一成就的乘用车企业。

经过34年的发展,一汽大众已在长春、成都、佛山、青岛、天津布局六大生产基地,拥有大众、奥迪、捷达三大品牌、30余款“燃油+新能源”车型的产品矩阵。未来五年,公司将推出近30款全新车型,其中新能源车型超过20款,覆盖纯电、插混、增程等多种动力形式。今年将有11款专为中国市场打造的车型(6款纯电动、2款插电式混动、2款增程式及1款燃油)上市,包括捷达品牌的首款纯电动车型。

2025年,自主品牌零售市场份额达到65%,同比增长4.8个百分点。前十名占据6席,分别是比亚迪(348.5万辆)、吉利汽车(260.6万辆)、长安汽车(140.1万辆)、奇瑞汽车(134.8万辆)、上汽通用五菱(87.8万辆)、长城汽车(69.9万辆)。

吉利汽车以46.9%的高增长率成为前十厂商中增速最快的企业,销量达到260.6万辆。在新能源车领域,吉利银河品牌超额完成“百万银河”年度目标,旗下产品凭借高性价比抢占市场份额。在燃油车领域,“中国星”系列超额达成“百万中国星”目标,中国星·高端系列(含星瑞、星瑞L、星越L)、博越家族、双缤家族、帝豪家族均有亮眼表现。

比亚迪稳居第一,不过出现6.3%的下滑,领先优势也有所减少。作为榜单中唯一一家销量超300万辆的车企,旗下已布局比亚迪(海洋网和王朝网)、腾势、方程豹、仰望四大品牌,去年密集推新筑牢产品矩阵,包括汉L、唐L、海豹05 DM-i、海狮06EV、方程豹钛3、腾势N9、仰望U7等,发布“天神之眼”智能驾驶系统、超级e平台兆瓦闪充、灵鸢车载无人机系统等技术。