数据来源:洛图科技(RUNTO),单位:美元

2026年1月液晶电视面板市场特点及2026年2月预测

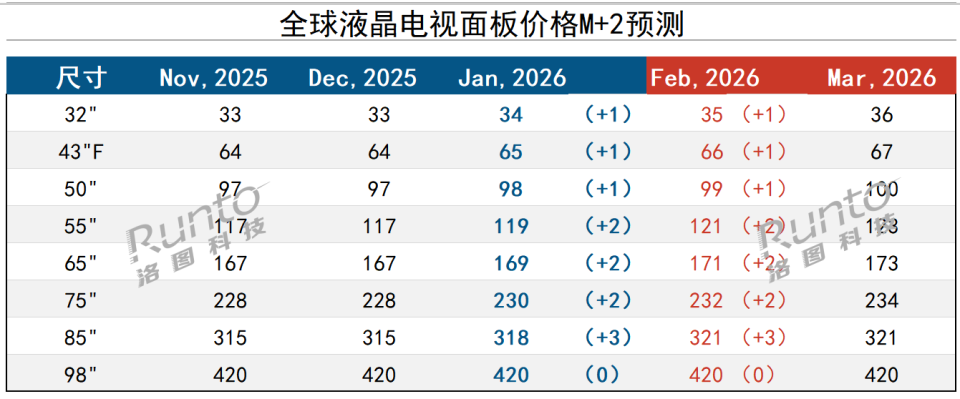

--1月,液晶电视面板的价格大幅报涨2-10美元,最终结算价收获全面上涨:中小尺寸上涨1美元,中大尺寸上涨2-3美元。

--预测2月,在浓厚的涨价气氛中,各尺寸价格将延续1月涨幅。洛图科技(RUNTO)判断,此轮涨价将持续整个第一季度,并初步看到第二季度的4月。

--核心观点:洛图科技(RUNTO)分析认为,支撑当前价格上涨的因素分别存在两大方面:订单量加大和平均尺寸提升所致的市场供需趋紧,以及面板厂策略。

①造成订单富裕的原因有:一、北美世界杯的需求正在释放;二、领导厂商三星可能因存储紧缺和成本上涨看到市占率机会,以及在TCL控股索尼品牌之后的危机感,选择加大面板采购和终端冲量,而第一阵营的其余品牌需要跟进。洛图科技(RUNTO)预测,2026年全球电视出货量不会发生较大的增长,因此本质上此部分因素归属于需求前置,预测到年中会迎来补跌行情。

②平均尺寸提升则主要由两个方面造成:一、取决于用户端的,市场内生性的终端销售尺寸上涨;二、因低端产品的售价无法覆盖存储等器件部件的成本上涨,因此,电视品牌有意识的主推大尺寸等高端机型。

③大型面板厂之间的经营策略在市场份额愈加集中之后,更容易形成默契,并执行娴熟。上半年拉高价格至高位,即使下半年回落,亦能保障大部分利润。(2025年,面板大厂TV业务的年度利润在50-65亿之间)。此外,当前存储器件价格的飙升,大概率会迎来泡沫破灭和市场崩塌,届时面板可能受到连带影响,因此当前的爬升阶段面板必须主动跟涨。

--产能供应:从去年11到今年1月,面板大厂基本处于95%以上的满产状态。2月将进行5-7天的春节“岁修”,在检修设备的同时,进一步拉长涨价行情。

--其它观点:近年来,面板厂和整机品牌大厂之间的结算时间越来越滞后,纸面订单的价格严重失真,甲乙方针对当期面板出货的损益也变的更加不明朗。

细分尺寸电视面板价格趋势

--32/43/50寸:略。

--55寸:1月价格上涨2美元至119美元,战略客户存在105-110美元的成交价。预测2月续涨2美元。

--65/75寸:1月市场价分别上涨2美元至169和230美元,战略客户分别存在低至160美元和220美元的成交价。预测2月续涨同样涨幅。

--85寸:1月市场公允价上涨3美元至318美元。市场大型客户多在300-310美元左右成交。

--98寸:1月市场公允价维持在420美元。市场多成交在410美元以下,暂难实现上涨。值得注意的是,因规格和客户的不同,98寸和100寸有时会发生价格倒挂。