上一次说到,2014 那一次传闻的交易,双方均谈判的分歧主要是内资报价,12 倍EBITDA,李家报价 18 倍 EBITDA。这就双方的主要分歧。这种算法也就是为啥最后双方的价格差距是 300 亿的原因。121(当年的 EBITDA) ×6(估值差额)× 0.4(目标股份)= 290(基本刚刚好)

那么这一次交易大概的模型是啥?

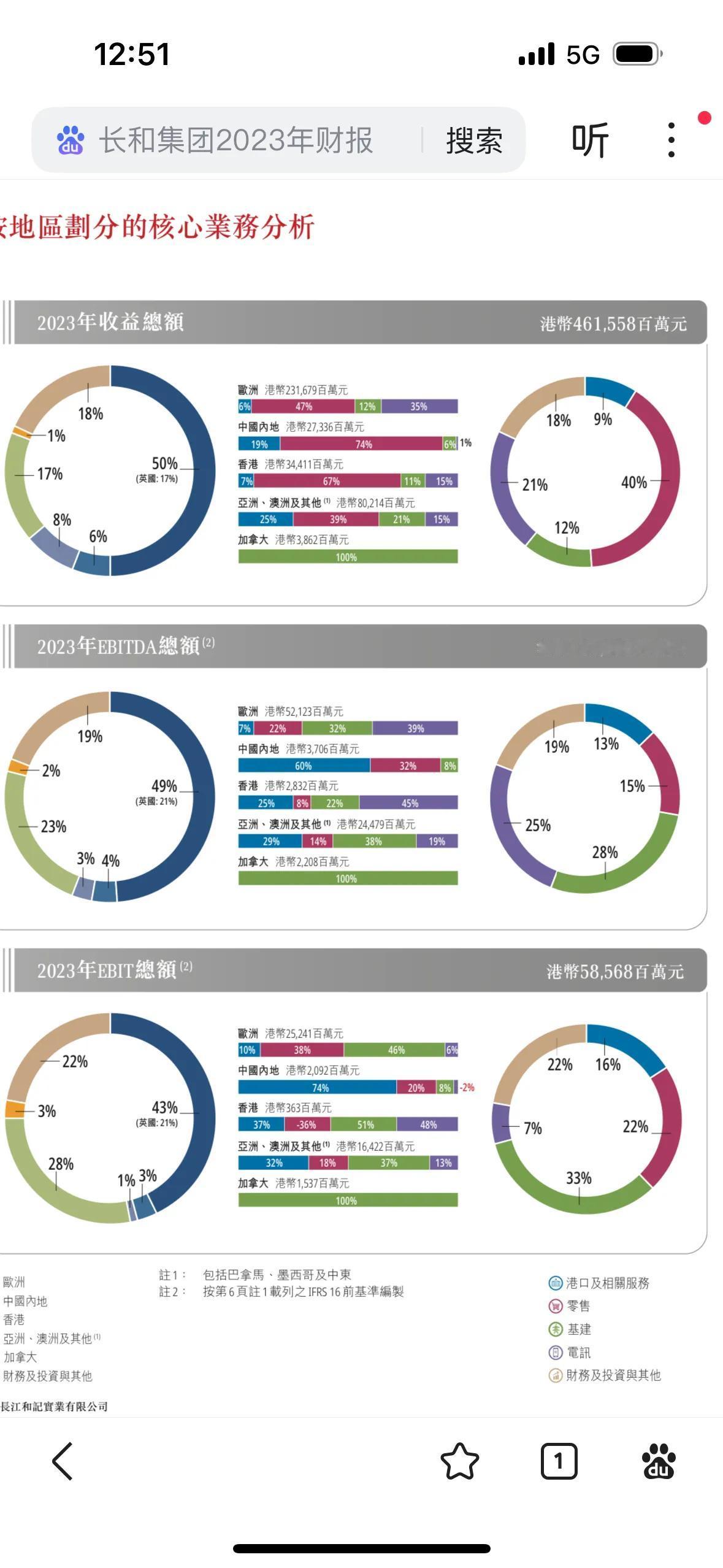

我们来算一下!2023 的财报比较清晰。我们用 2023 模型。2023 的港口 EBITDA 是136 亿!(这一数据到了 2024 是 161)

内地+香港的港口部门 EBITDA 是 37×0.6=22.2(内地),28×0.25=7(香港)合计数是 29.2,占比是 29.2/136=0.21%。假如比例不变。

2024 年此次港口部门的内地和香港以外的 EBITDA 就是 161×0.79=127 亿。

如果用 2023 年数据那就是 136×0.79=107 亿。此次交易比例是 80%(巴拿马是 90%)

那么报价是 227.65 亿美元,换算成港币是 1769 亿!

那么估值是多少倍呢?

按照 2023 数据算,

1769/0.8/107=20 倍

按照 2024 数据算,

1769/0.8/127=17.41 倍

也就是说,这次报价接近于上一次 18 倍 EBITDA 。因此猜想,李家估计想都没多想,就卖了!(估值已经到目标价格)