想要实现财富自由,我们首先要知道自己在哪里?要往哪里去?以及怎么去?

.

我们可以用6个公式帮助我们解决这些问题:

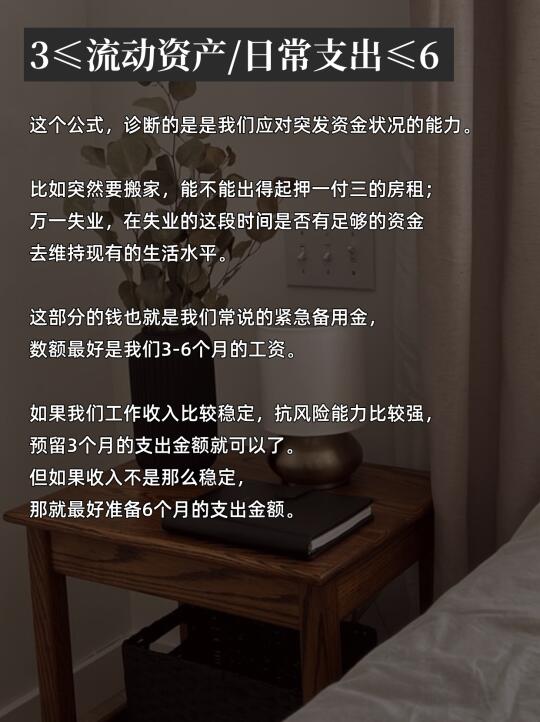

1⃣3≤流动资产/日常支出≤6

诊断我们应对突发资金状况的能力。

.

比如突然要搬家,能不能出得起押一付三的房租;

万一失业,能不能平稳过渡到下一份工作。

.

这部分的钱也就是我们常说的紧急备用金,

数额最好是我们3-6个月的工资。

.

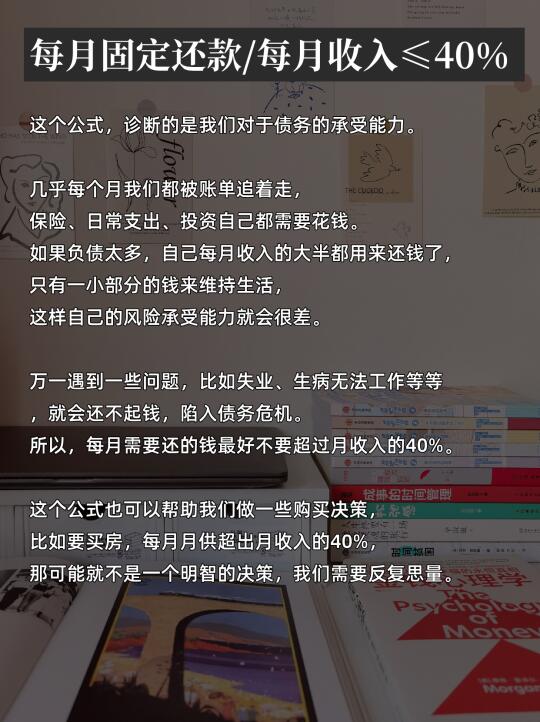

2⃣每月固定还款/每月收入≤40%

诊断的是我们对于债务的承受能力。

.

如果负债太多,

自己每月收入的大半都用来还钱了,

只有一小部分的钱来维持生活,

这样自己的风险承受能力就会很差。

.

万一遇到一些问题,

比如失业、生病无法工作等等,

就会还不起钱,陷入债务危机。

所以,

每月需要还的钱最好不要超过月收入的40%。

.

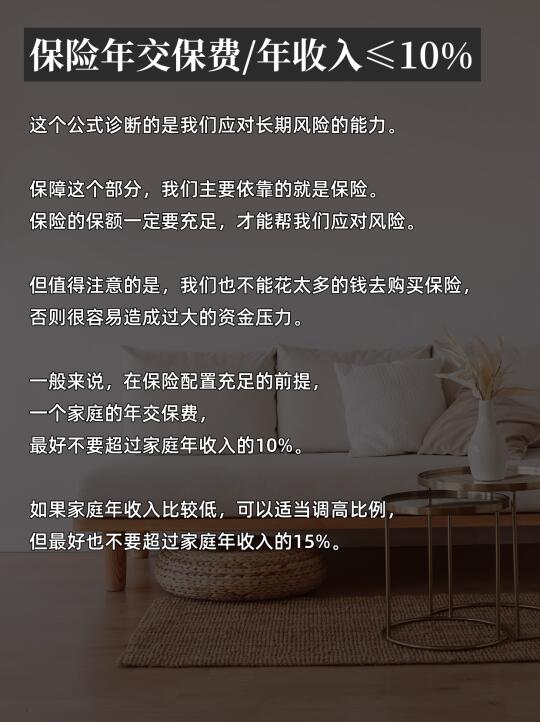

3⃣保险年交保费/年收入≤10%

诊断我们应对长期风险的能力。

.

保障这个部分,我们主要依靠的就是保险。

保险的保额一定要充足,才能帮我们应对风险。

但值得注意的是,

我们也不能花太多的钱去购买保险,

否则很容易造成过大的资金压力。

.

一般来说,在保险配置充足的前提,

一个家庭的年交保费,

最好不要超过家庭年收入的10%。

.

4⃣每年储蓄/每年收入≥30%

诊断我们的储蓄能力。

.

结余比率的红线是30%,也就是说,

你每月或者每年的结余率要达到30%才算合格。

数值越大,财富积累的速度也就越快。

.

5⃣投资收益/投资资产≥3%

诊断我们钱生钱的能力。

.

无论如何,

我们的投资收益率一定要超过3%。

因为对资产增值来说,

最大的风险并不是投资风险,而是通货膨胀。

如果只是把钱攥在手里,做保本投资,

钱就会在不知不觉中贬值,

手上的钱会越来越不值钱。

.

当然投资能力也不是一朝一夕就能增长的,

我们需要好好学习,反复实践,

一步步提升自己的投资能力。

.

6⃣每年被动收入/年支出≥10%

诊断我们实现财务自由的可能性。

.

如果比率到达100%,就实现财务自由了。

即使你不再工作,

也能维持现有的生活水平。

.

但对我们来说,

一下子实现财务自由肯定是很难的。

我们可以规划好路径,

让自己一步步朝着财务自由靠近。

我们可以先努力做到10%,

给自己一个好的开始。