🌟[向右R]中国中免业绩持续下滑,但机场渠道复苏与免税毛利率稳定释放积极信号,有税业务调整进度仍是关键拐点。

---

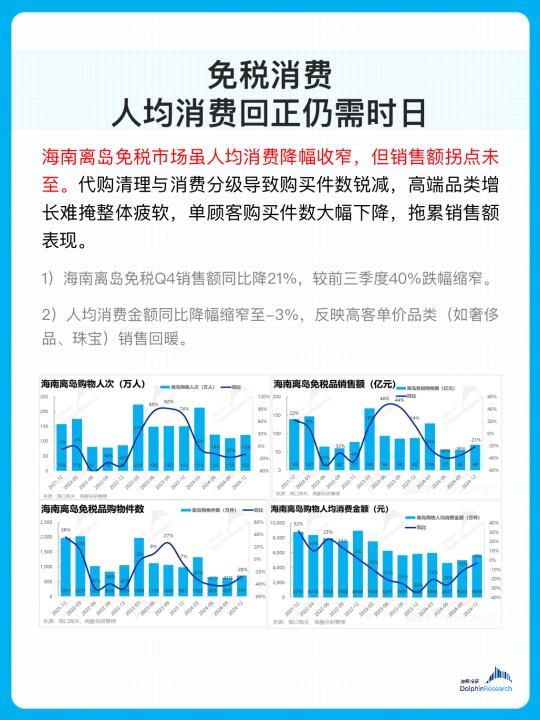

1️⃣ 离岛免税市场虽整体萎缩,但人均消费接近回正。海南离岛免税Q4销售额同比降21%,较前三季度40%的跌幅有所缩窄。人均消费金额同比降幅缩窄至-3%,反映高客单价品类(如奢侈品、珠宝)销售回暖。但单顾客购买件数大幅下降,拖累整体销售额表现。

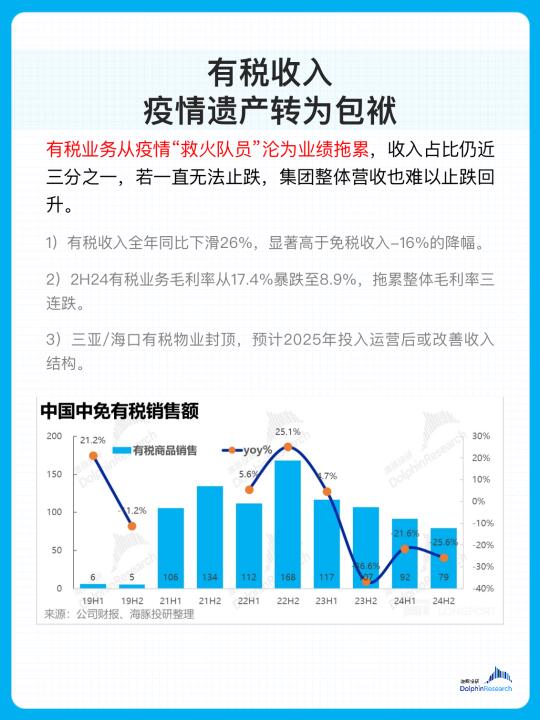

2️⃣ 有税业务从“救火队员”转为“业绩包袱”。有税收入全年同比下滑26%,显著高于免税收入-16%的降幅。2H24有税业务毛利率从17.4%暴跌至8.9%,拖累整体毛利率三连跌至28.5%。三亚/海口有税物业封顶,预计2025年投入运营后或改善收入结构。

3️⃣ 免税业务毛利率三年稳定,但收入占比仍需提升。免税品销售毛利率维持在39.5%,体现“成本+目标毛利率”定价策略。机场渠道销售显著修复,北京机场和上海机场免税收入分别增长115%和32%,但离岛免税体量更大,整体销售仍难止跌。

---

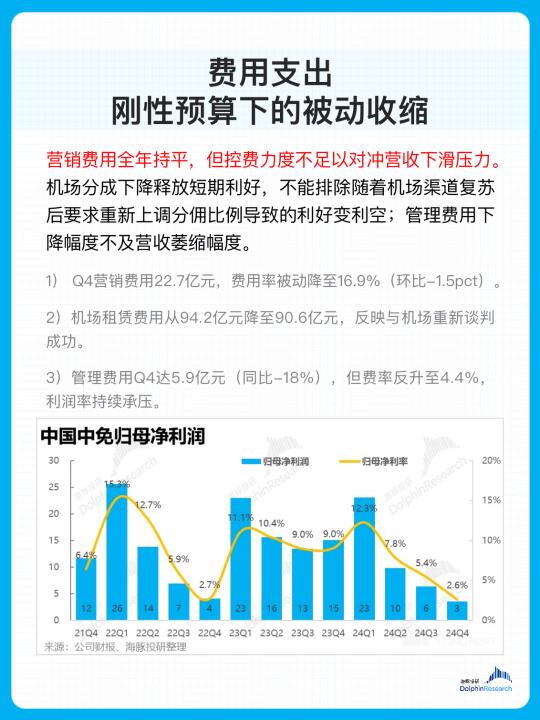

中免2024年业绩持续下滑,营收利润双降,单季利润不足5亿,与千亿市值严重失配。有税业务成主要拖累,免税业务虽受离岛免税拖累,但机场渠道复苏有望推动恢复。当前估值接近历史均值,市场隐含2025年利润反弹预期。未来取决于实际利润能否达到60亿预期,有税业务调整和离岛免税修复是关键观察点。

投研 金融 财报 财报分析 财报解读 财务报表解读 中国中免 免税