长春某物流公司让他人为自己虚开增值税专用发票并申报抵扣,因税收违法行为五年内未被发现,不再行政处罚

#长春#

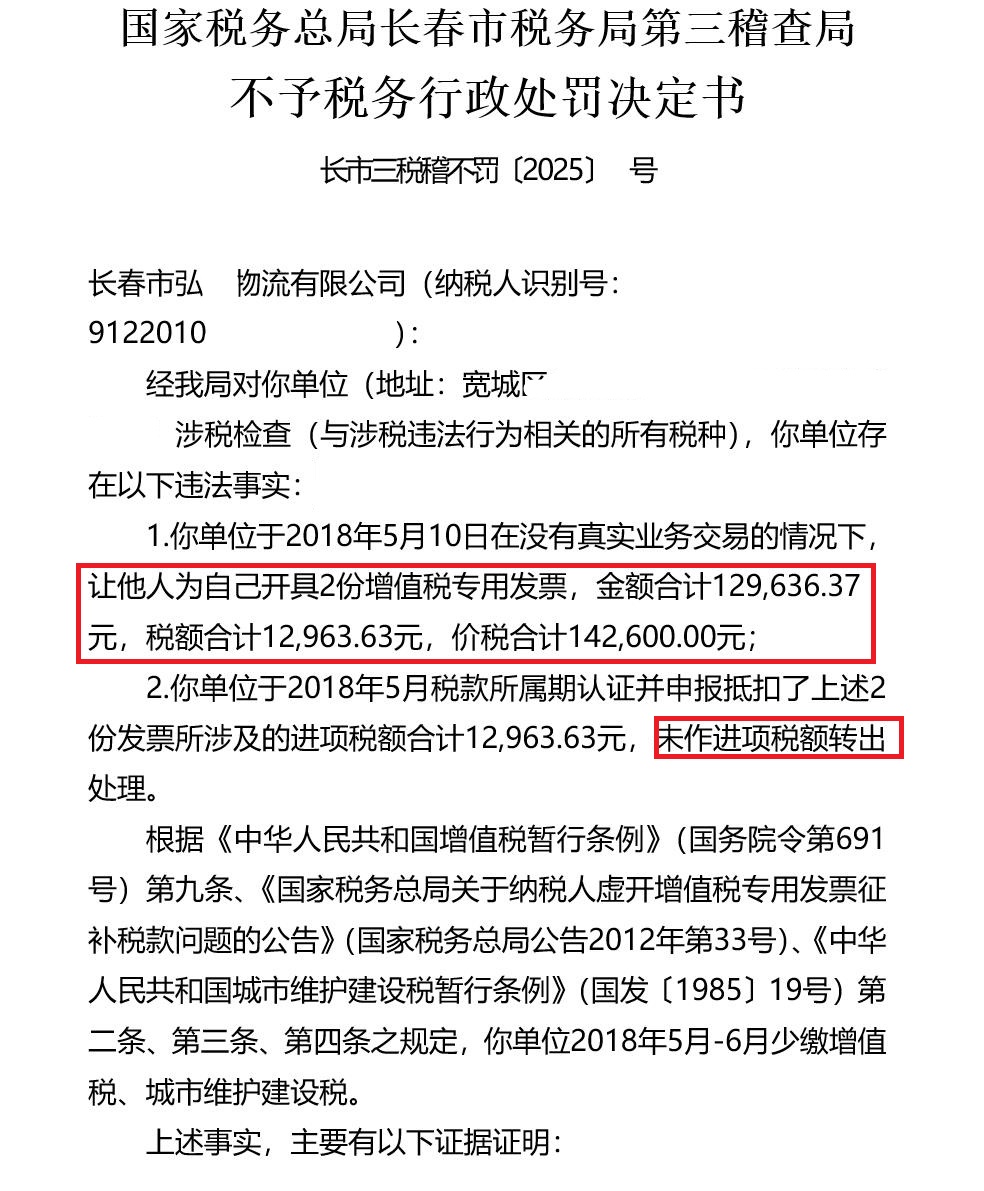

不予税务行政处罚决定书

长市三税稽不罚〔2025〕X号

长春市弘X物流有限公司(纳税人识别号:91220103XXXXXXXXXX):

经我局对你单位(地址:宽城区XX大街XX号X楼XX房间)涉税检查(与涉税违法行为相关的所有税种),你单位存在以下违法事实:

1.你单位于2018年5月10日在没有真实业务交易的情况下,让他人为自己开具2份增值税专用发票,金额合计129636.37元,税额合计12963.63元,价税合计142600.00元;

2.你单位于2018年5月税款所属期认证并申报抵扣了上述2份发票所涉及的进项税额合计12963.63元,未作进项税额转出处理。

根据《中华人民共和国增值税暂行条例》(国务院令第691号)第九条、《国家税务总局关于纳税人虚开增值税专用发票征补税款问题的公告》(国家税务总局公告2012年第33号)、《中华人民共和国城市维护建设税暂行条例》(国发〔1985〕19号)第二条、第三条、第四条之规定,你单位2018年5月-6月少缴增值税、城市维护建设税。

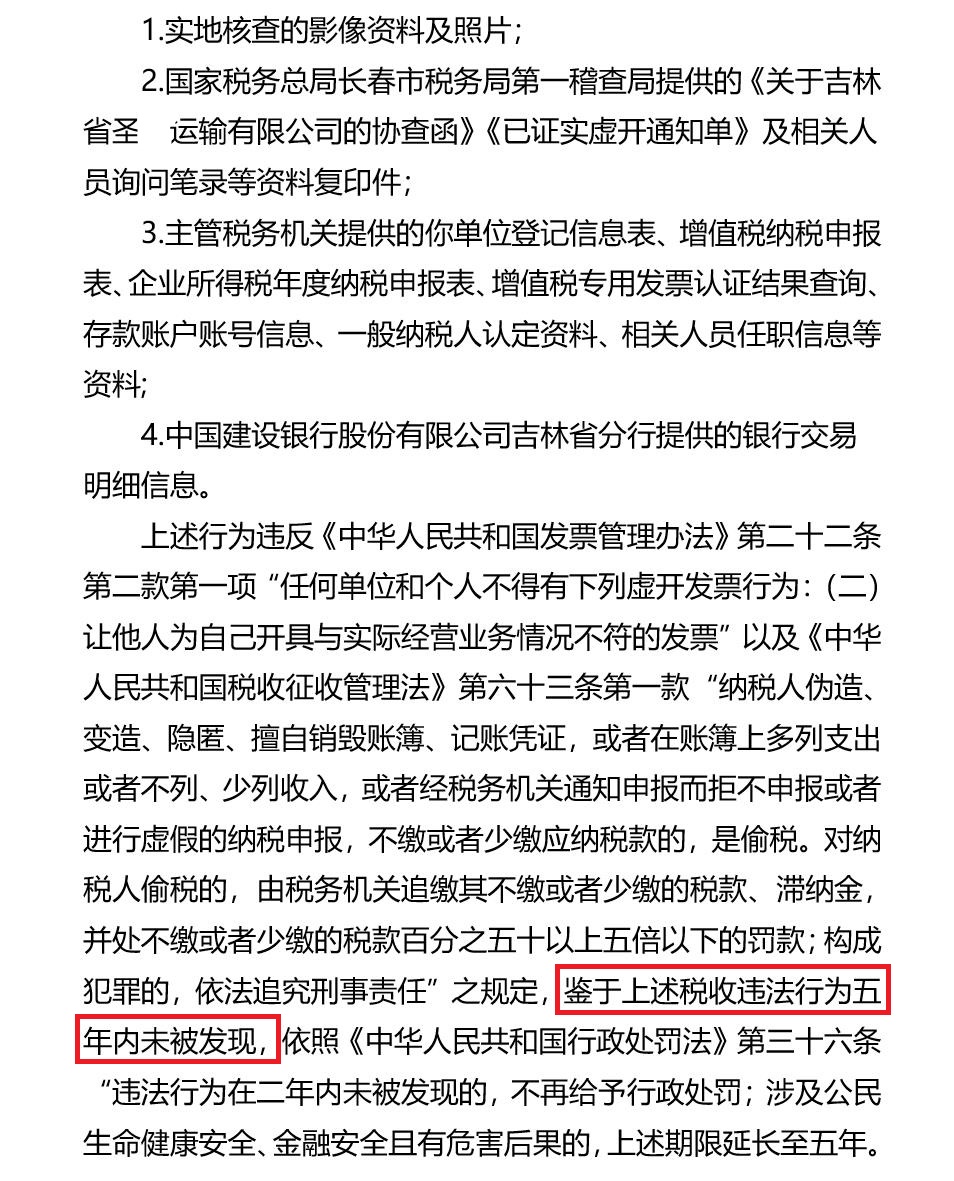

上述事实,主要有以下证据证明:

1.实地核查的影像资料及照片;

2.国家税务总局长春市税务局第一稽查局提供的《关于吉林省圣X运输有限公司的协查函》《已证实虚开通知单》及相关人员询问笔录等资料复印件;

3.主管税务机关提供的你单位登记信息表、增值税纳税申报表、企业所得税年度纳税申报表、增值税专用发票认证结果查询、存款账户账号信息、一般纳税人认定资料、相关人员任职信息等资料;

4.中国建设银行股份有限公司吉林省分行提供的银行交易明细信息。

上述行为违反《中华人民共和国发票管理办法》第二十二条第二款第一项“任何单位和个人不得有下列虚开发票行为:(二)让他人为自己开具与实际经营业务情况不符的发票”以及《中华人民共和国税收征收管理法》第六十三条第一款“纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任”之规定,鉴于上述税收违法行为五年内未被发现,依照《中华人民共和国行政处罚法》第三十六条“违法行为在二年内未被发现的,不再给予行政处罚;涉及公民生命健康安全、金融安全且有危害后果的,上述期限延长至五年。法律另有规定的除外。前款规定的期限,从违法行为发生之日起计算;违法行为有连续或者继续状态的,从行为终了之日起计算”、《中华人民共和国税收征收管理法》第八十六条“违反税收法律、行政法规应当给予行政处罚的行为,在五年内未被发现的,不再给予行政处罚”,参照《司法部关于提请明确对行政处罚追诉时效“二年未被发现”认定问题的函》(司发函〔2004〕212号)“违法违纪行为只要启动调查、取证和立案程序,均可视为‘发现’;群众举报后被认定属实的,发现时效以举报时间为准”及《全国人大常委会法制工作委员会关于提请明确对行政处罚追溯时效“二年未被发现”认定问题的函的研究意见》(法工委复字〔2004〕第27号)之规定,现决定不予行政处罚。

如对本决定不服,可以自收到本决定书之日起六十日内依法向国家税务总局长春市税务局申请行政复议,或者自收到本决定书之日起六个月内依法向人民法院起诉。

2025年3月11日

#虚开增值税专用发票罪律师#

#长春虚开增值税专用发票罪律师#