迈为股份,砸下50亿!

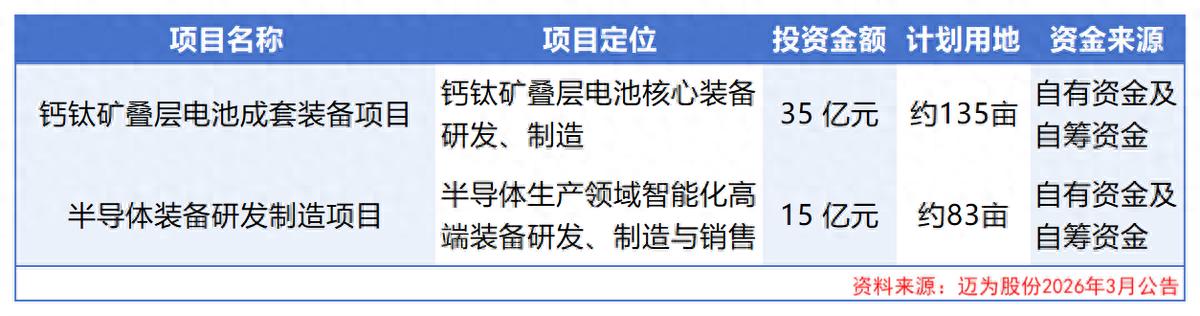

3月6日,迈为股份接连抛出两份投资公告,以50亿元总投资金额敲定了两大项目。

其中35亿元投向钙钛矿叠层电池核心装备的研发制造,15亿元投向控股子公司宸微设备发力半导体生产领域智能化高端装备。

作为异质结(HJT)光伏装备领域的领先企业,迈为股份为何选择在此时豪掷重金加码钙钛矿叠层电池层套设备和半导体设备赛道?

深耕HJT:从打破垄断到整线方案商

降本增效,是光伏产业发展绕不开的永恒主题。

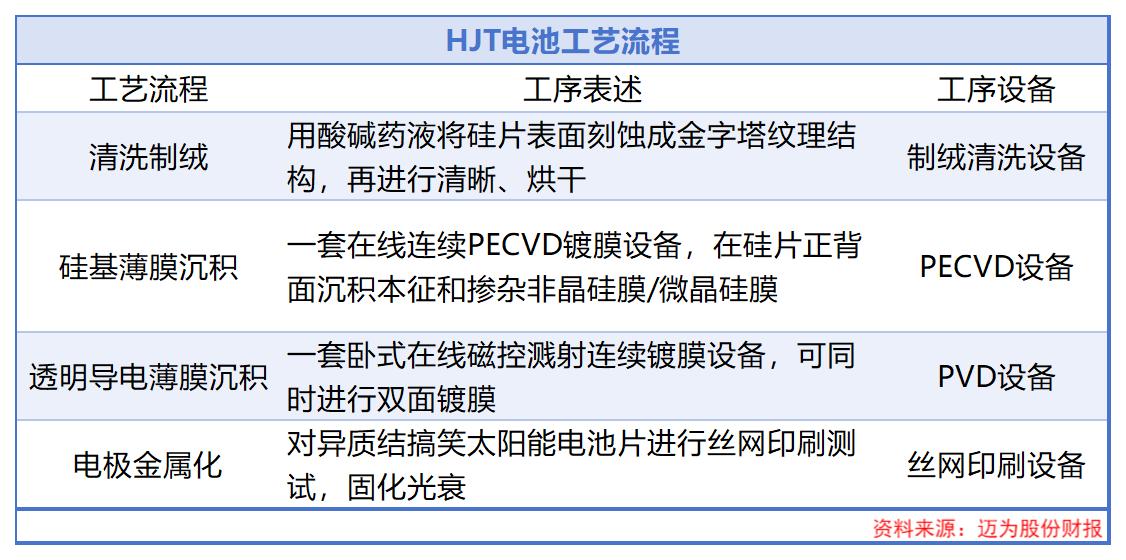

而丝网印刷是影响电池片产能、碎片率、转换效率等核心指标的关键工序,不管是PERC、TOPCON还是HJT电池,都离不开这道工序。

此前,该设备领域的技术与客户门槛较高,长期被国外企业垄断。

迈为股份瞄准这一机遇加大研发,成功推出太阳能电池丝网印刷生产线,打破海外垄断,国内增量市场份额连续多年位居第一。

另一方面,HJT电池凭借高转换效率、低衰减、工艺步骤少、降本路径清晰等优势,被看作是下一代主流电池技术之一。

公司敏锐地捕捉到这一趋势,依托在丝网印刷设备上多年的技术积累,大力投入研发,主攻HJT电池设备。

在原有丝网印刷设备的基础上,公司通过自主研发,先后攻克了HJT核心工艺中的PECVD、PVD等关键设备,又通过参股公司引进了日本YAC的制绒清洗技术,最终形成了HJT电池整线设备的供应能力。

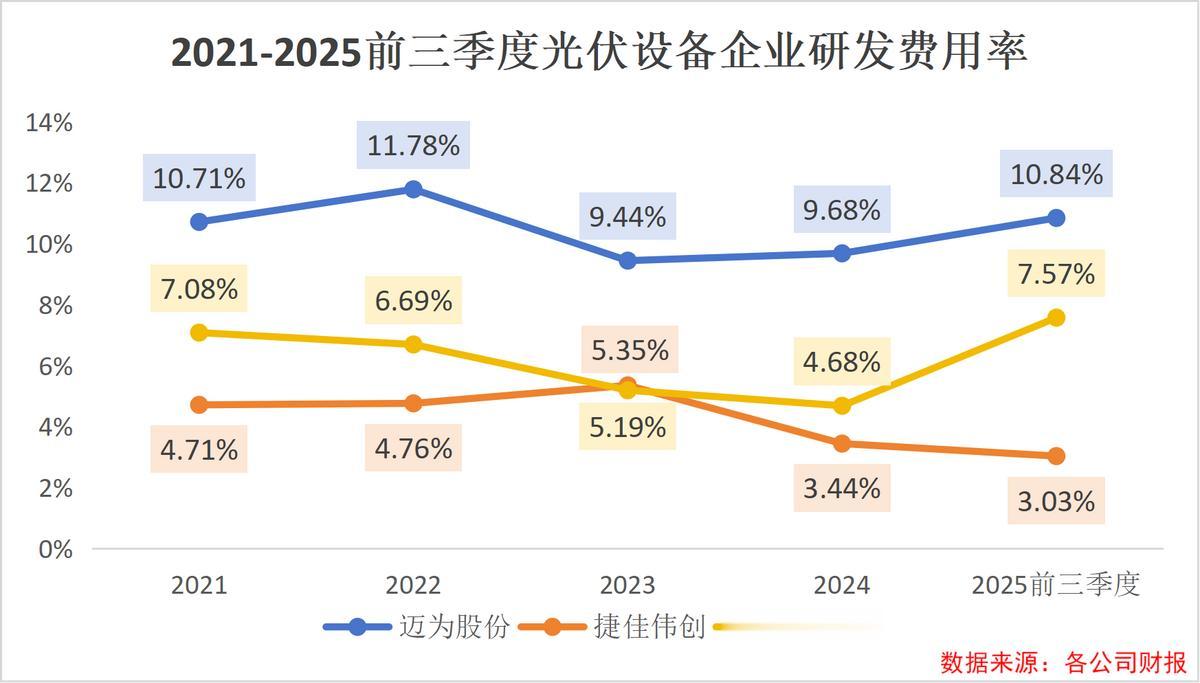

而这一切都离不开迈为股份多年来持续的研发投入。2021年到2025年前三季度,迈为股份始终保持高研发投入强度。

2024年全年,迈为股份研发投入达到9.51亿元,同比增长24.62%。并且,它的研发费用率维持在10%左右,远高于其他同行。

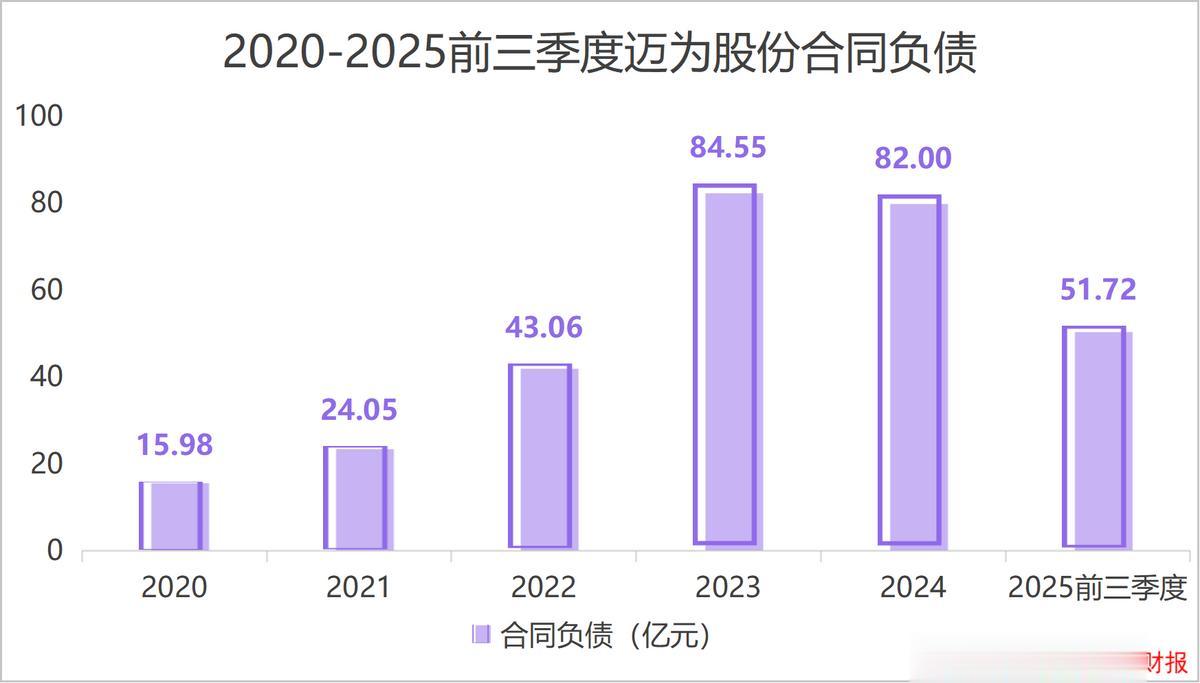

功夫不负有心人,持续的技术突破也为迈为股份吸引来了很多优质客户。

目前,迈为股份已经和隆基股份、通威股份、天合光能等主流光伏企业建立了深度合作关系。

公司的合同负债金额也随之增加。2024年,迈为股份合同负债金额达到82.00亿元,截至2025年前三季度,公司合同负债金额还有51.72亿元。

光伏主业的“破局之战”

至于加码钙钛矿叠层电池成套装备,可能有两方面考量。

当前,钙钛矿叠层电池新一代高效电池技术,正从实验室加速走向产业化落地。

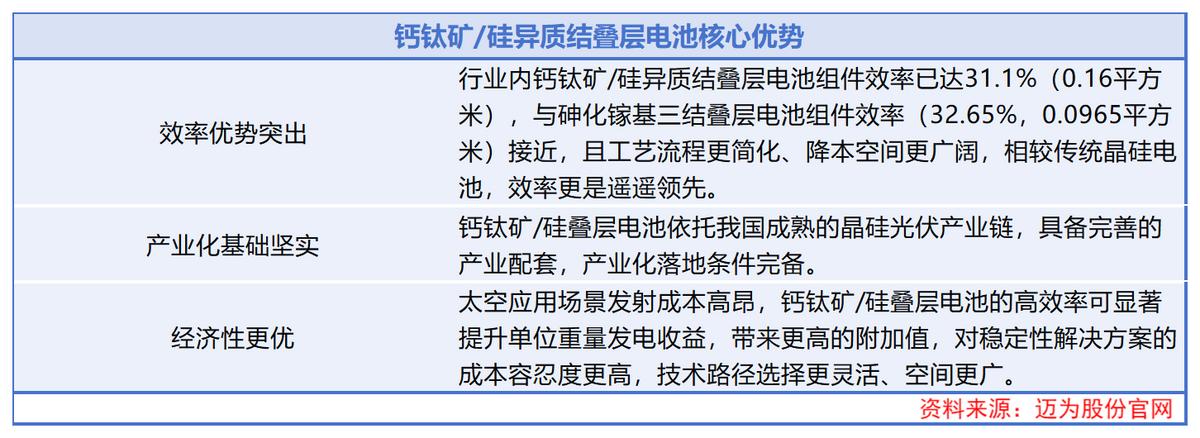

从应用场景来看,太空太阳能场景对电池的抗辐射、轻薄、高效率与高可靠性要求较为严苛。

从规模化与经济性看,P型异质结(HJT)凭借成熟量产成本与专利安全性,是当前的优选方案。

而长期来看,钙钛矿/硅异质结叠层电池效率优势突出,有望成为太空太阳能下一代关键技术。

不少企业已经启动了规模化生产研发,叠层电池转换效率不断刷新纪录,也直接带动了核心设备的需求增加。

对于迈为股份来说,原有的异质结工艺与钙钛矿叠层电池的成套装备之间,存在很强的技术协同性。

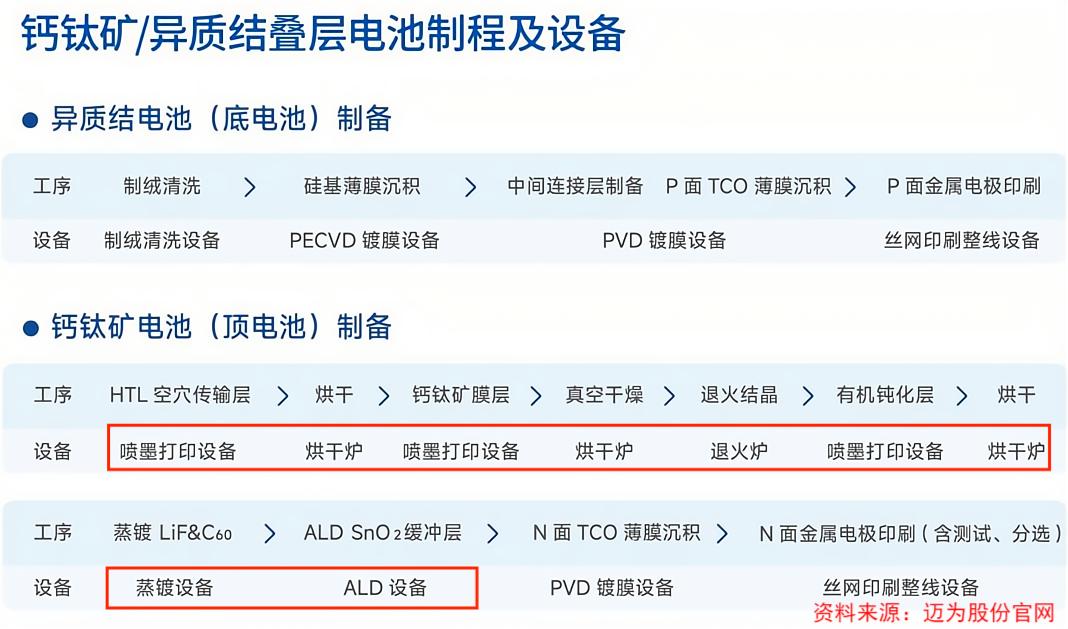

靠着在异质结设备领域打下的深厚功底,公司进一步布局了钙钛矿叠层电池需要的喷墨打印、真空干燥、蒸镀、ALD等全套核心设备,推进钙钛矿/异质结叠层电池的技术与装备一体化开发。

2025年12月,迈为股份成功拿下行业内首个钙钛矿/硅异质结叠层电池整线供应订单。

这一整线订单的落地,意味着大尺寸钙钛矿/硅异质结高效叠层电池,正式完成从实验室研发到产业化应用的关键一跃,推动整个行业加速向百兆瓦级量产阶段迈进。

从实验室突破到商业化订单兑现,技术与市场双重验证到位,迈为股份的投资加码也就顺理成章了。

第二曲线的“战略突围”

在光伏主业之外,迈为股份此次投资还有向子公司宸微设备投入的15亿元“半导体装备研发制造项目”,这又是什么原因呢?

作为主营业务高度集中于光伏设备的企业,迈为股份的业绩受到光伏行业景气度的影响。

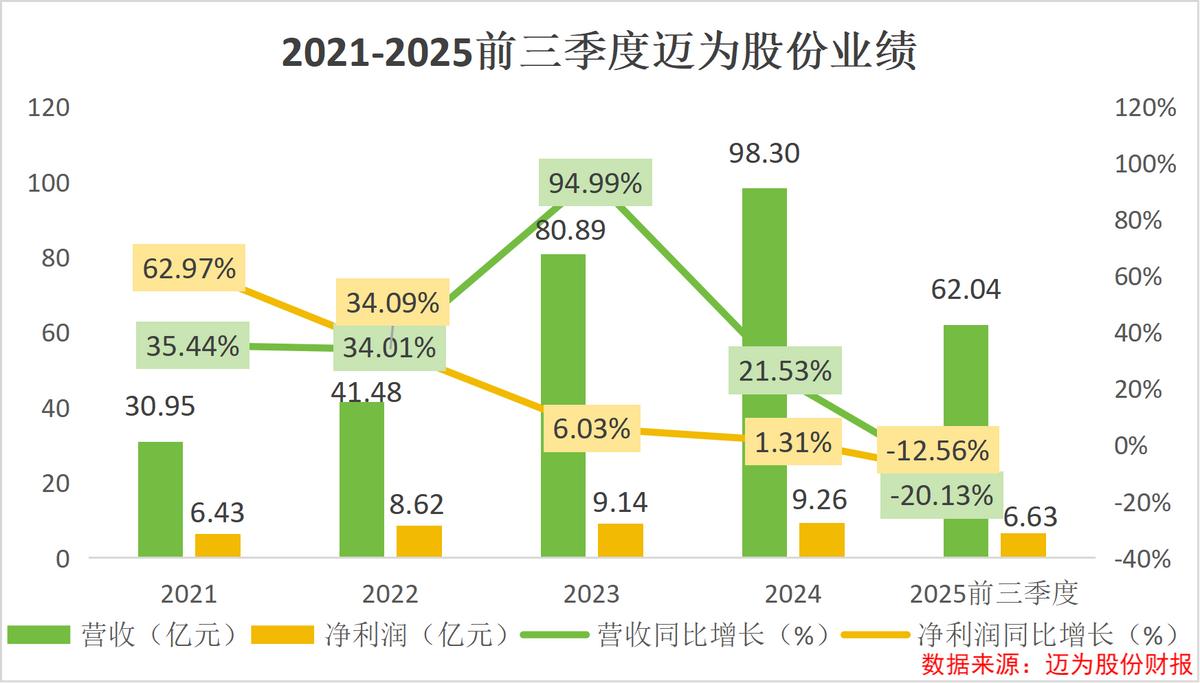

2024年公司实现营业收入98.30亿元、归母净利润9.26亿元,同比分别增长21.53%和1.31%。

但进入2025年,受光伏行业深度调整的影响,公司业绩出现承压态势。

2025年前三季度,迈为股份实现营收62.04亿元、净利润6.63亿元,同比分别下降20.13%和12.56%。

在此背景下,布局半导体业务、打造第二增长曲线成为迈为股份的战略选择。

在光伏领域长期深耕,迈为股份积累了真空、激光、精密装备三大核心技术,这些技术与半导体装备的底层逻辑同源。

子公司宸微设备已在刻蚀、原子层沉积(ALD)等关键环节实现突破,相关设备已进入多家头部晶圆客户和存储客户并实现量产。

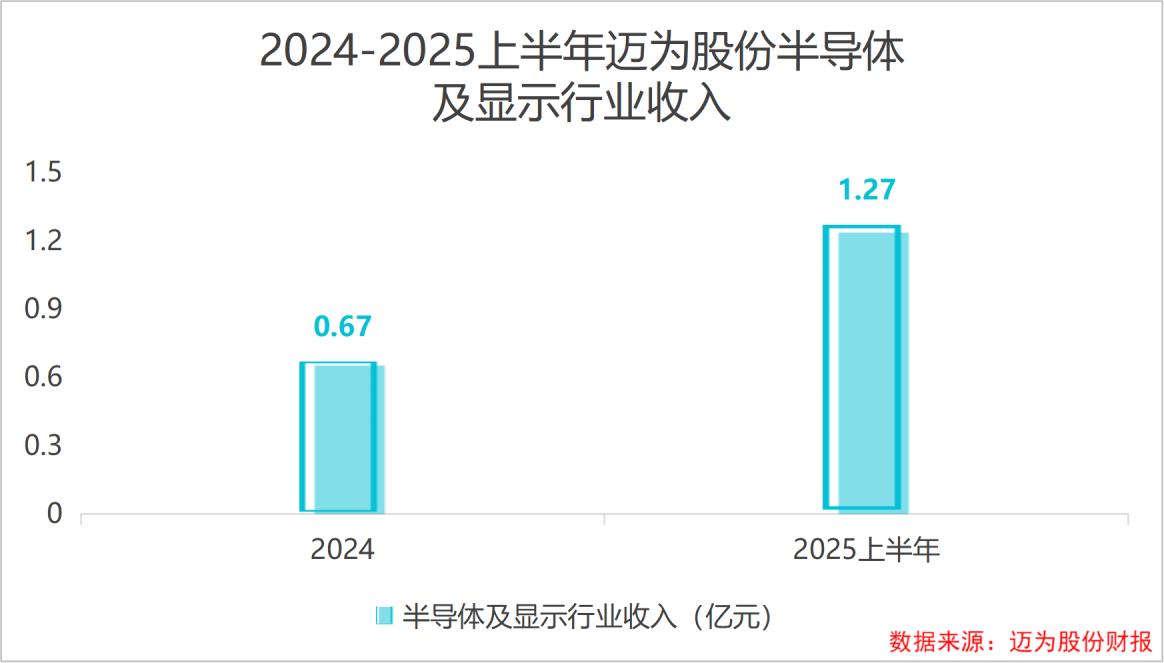

从收入数据来看,半导体业务呈现高速增长态势。

2024年公司半导体及显示行业实现营收0.67亿元,2025年上半年半导体及显示业务收入达到1.27亿元,较2024年全年实现大幅增长。

当然,还有一个很重要的问题,这50亿元投资的钱从哪来?

公司在公告中明确表示,资金来源为“自有资金及自筹资金”。

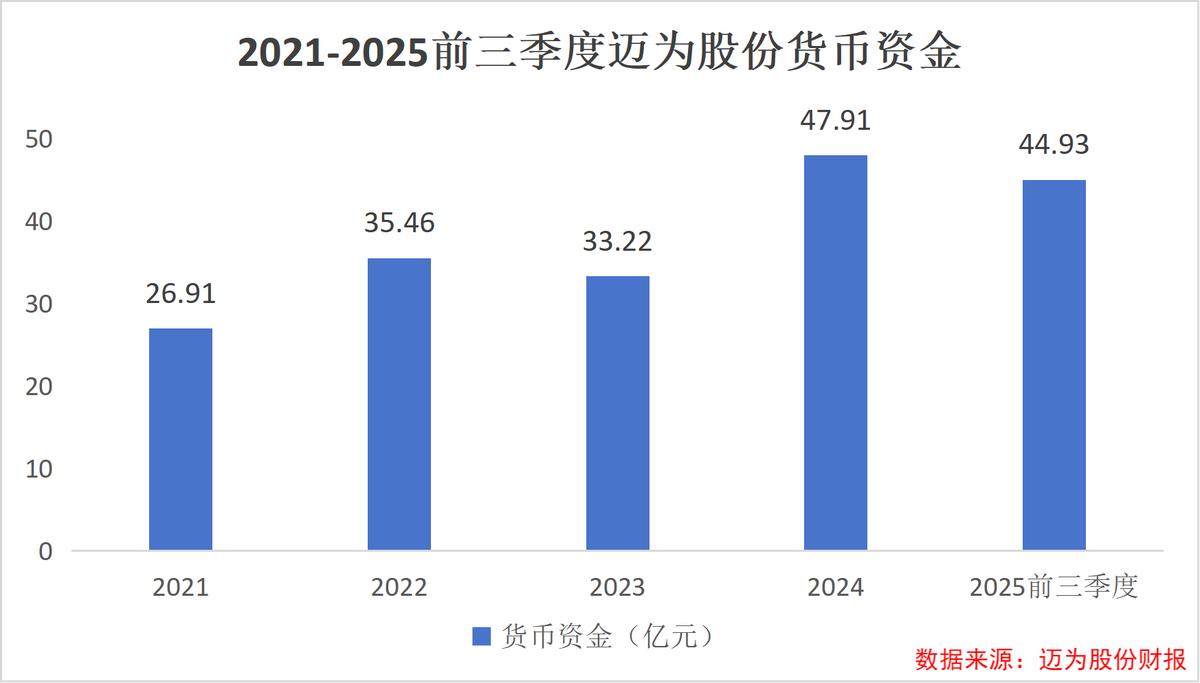

先看货币资金,截至2025年第三季度,迈为股份的货币资金金额为44.93亿元,略低于此次投资总额。

不过,迈为股份在公告中表示投资建设项目预计总体建设周期较长,或许会根据建设进度分期投入。

最后,总结一下。

35亿加码钙钛矿叠层电池装备,抢占下一代光伏技术风口;15亿布局半导体装备,破解单一赛道依赖。

这50亿的双重布局,对迈为股份来说,既是光伏主业的破局深耕,也是第二曲线的战略突围。

未来,随着两大项目落地,迈为股份有望凭借双赛道发力,更好地抵御行业周期,开启发展新篇章。