AI行业目前有两种普遍存在的观点。

一种是AI将彻底变革我们的工作和生活,另一种是投入GPU数据中心建设的巨额CapEx最终能否回本。

这两种观点经常被讨论,甚至会从同一个人口中冒出来,尽管它们之间略有矛盾。因为技术革命本不应操心商业回报,它所创造财富的一小部分就足够完全抵消成本。

但对今天的AI来说,这的确是个现实问题,根源在于“Token作为中间产出”跟“真实价值作为结果”之间的错位。

解决这个错位需要观念和行动上的调整。最近的Create 2026大会上,百度提出DAA(日活智能体数)这一全新衡量标准,就是在推动行业从“消耗多少Token”转向“交付多少结果”。

百度刚刚发布的2026年一季度财报提供了很好的注脚。这个季度百度一般性业务收入260亿元。其中,AI业务收入达到136亿元,占百度一般性业务收入的52%,首次超过一半。

AI 不再只是百度面向未来的投入项,而越来越成为当下收入结构中的核心支撑部分。

如李彦宏所说,AI业务收入占比首次过半,“表明AI已成为百度的核心驱动力”,并“将在未来几个季度为百度带来更大价值。”

值得一提的是,Q1财报发出后,百度美股盘前涨超5%。据彭博报道,百度营收超预期,Agentic AI转型已获验证。

作为开启这轮大模型革命的头号玩家,OpenAI提出过TPD(每日Token消耗量)的概念。

但2026年最新数据显示,Anthropic仅依靠OpenAI 15%的月活,却在年化收入上实现了对OpenAI的反超。基于这个收入增长趋势,Anthropic本月预计将完成一轮300亿美元融资,估值较三月前增长两倍,超过了OpenAI。

OpenAI的模型能力显然并不落后于Anthropic,benchmark榜单覆盖还更加全面,甚至连版本号都领先一代。

在拥有先发优势,并且用户规模远超对手的情况下,OpenAI被后发先至,既是商业世界的魅力所在,也让人思考背后的原因。

转折点在于 Claude Code。

ChatGPT创造了Chatbot这个产品模式,然后于其上修补增添功能。Claude Code虽然也基于对话,但它借终端跳板,真正嵌入了生产流程:理解代码库、拆解需求、修改文件、运行测试、提交结果。

Claude Code 把AI的产品范式从“回答问题”推进到了“完成任务”,把 Token 消耗转化为可感知、可计量、可复用的生产力结果。

企业愿意为这种确定性付费,因为它直接对应效能提升和交付周期压缩,而不是停留在使用频次或对话热度上,这就是Anthropic 能在较小用户规模下获得更高变现规模的关键。

这说明AI行业正在进入一个新阶段。

上半场比的是“谁更聪明”,谁的模型能答出更难的问题,跑出更高的benchmark。

下半场比的是“谁能干活”,谁能进入企业流程,接住复杂任务,持续运行并且把结果交付出来。

行业缺的不是更好的模型,而是一把能量出“AI到底干了多少活”的尺子。

在Create 2026上,李彦宏提出DAA(Daily Active Agents),将AI的衡量标准从“消耗多少算力”,转向“交付多少结果”。

这跟Claude Code面向任务的产品哲学类似,甚至可以把Claude Code理解为DAA的可行性验证。但DAA又比它更广,因为Claude Code主要局限于编程、泛编程领域。

字面上DAA接近移动互联网时代的DAU,只是衡量对象发生了根本变化,从有多少人使用APP,转变成有多少智能体替人执行任务、创造价值。

DAA的核心是三角模型:DAA规模 × 任务完成率 × 单任务价值。这三个要素分别对应干了多少活、活干得怎么样以及干这活值多少钱。

一个每天被调用上亿次、但大部分停留在闲聊、空跑上的系统,大概率不比一个调用次数较少、但深度嵌入研发、客服、销售、运营、法务等流程的系统更有价值。前者更像流量产品,后者才更像生产力基础设施。

这种反思已经不只来自中国公司。Gartner今年也明确提醒,Token消耗并不是衡量AI市场领导力的可靠指标。因为Token发生在价值链早期,远早于业务决策形成和商业结果兑现。它反映的是计算活动,而不是经济影响。

DAA是对这个问题的对症下药,也是商业价值创造的指南针。

从Q1财报看,百度已成为少数能用财务数据验证AI产出的公司之一。

2026年一季度,百度AI业务收入已达到136亿元,占百度一般性业务收入的52%。2025年一季度这一比例为36%,2025年四季度为43%,AI增长动能对传统业务的切换还在加速。

这背后不是单一业务线的偶然增长,而是AI云、AI应用、AI原生营销服务共同推动的结构性变化。

AI收入占比持续提升,百度率先跨过价值交付门槛百度正在从一家“持续 AI 投入的互联网公司”,变成一家“AI收入占比持续提升的科技公司”。

财报中最直接的证据是,百度AI云一季度收入88亿元,同比增长79%,GPU云收入同比增长184%。这说明企业对AI算力、模型服务和智能体基础设施的需求正在快速释放。

与此同时,百度AI应用收入达到25亿元,AI原生营销服务一季度收入23亿元,同比增长36%。

百度AI既在底层基础设施上形成收入,也在应用层和营销场景中形成商业回报。

这组数据的重要性在于,它把AI从远期想象拉回了当期财务表现,证明了企业与个人用户愿意持续为创造价值的AI付费。

如我们开头提到的,今天对于AI领域的最大质疑,是投入巨大但商业化回报不匹配。

而这份财报显示,AI已经开始进入百度收入结构的核心位置。别人还在纠结AI能不能挣钱养家,百度已经把答案写进了财务报表。

某种程度上说,百度算是活成了各大科技同行羡慕的模样。

AI云承担企业需求,AI应用验证产品化能力,AI原生营销服务则说明AI正在改造百度原有商业模式。三者叠加,构成了百度AI收入占比过半的基本盘。

百度的 AI 能力已经开始进入具体业务场景并持续运行。

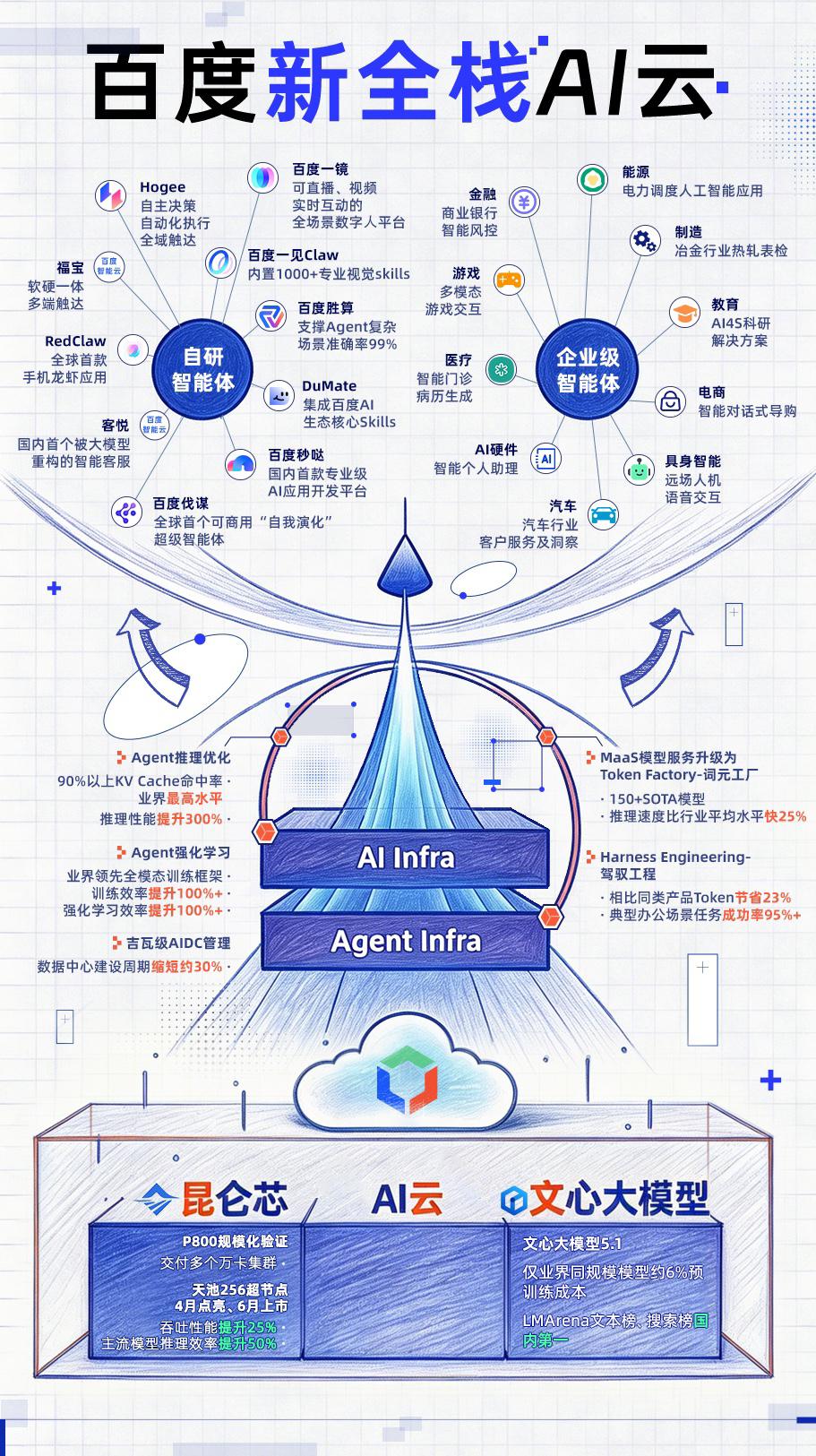

财报显示,自3月发布以来,通用智能体百度搭子DuMate持续迭代,能够自主执行跨越多个应用程序和文件的复杂、多步骤工作流,实现端到端处理,已在多个国际权威Agent Benchmark评测中达到SOTA水平。

用户用自然语言提出目标,DuMate可以根据任务需要调度百度AI搜索、秒哒、伐谋、百科等能力,完成跨应用、跨文件、跨工具的复杂任务。它可以把任务拆解、并行执行、沉淀成Skill,并在每天的工作日报中总结和反思。

从对话入口变成执行入口,用户不再需要知道应该调用哪个工具,也不需要在多个应用之间来回切换。DuMate自己判断路径,自己组织工具,最后交付结果。

秒哒则展示了另一个方向:专业能力普惠化。

过去,开发一个应用需要产品经理、设计师、工程师和测试人员。秒哒把应用开发封装成智能体能力,让不会写代码的人也能用自然语言生成网页、游戏、小程序乃至App。

秒哒发布以来生成的应用已服务超1000万用户,创造了100万个有商用价值的应用,最高变现金额达到千万量级。

百度伐谋2.0作为自我演化决策的企业级智能体,正在激活中国产业链的“隐形金矿”。

它面向生产排程、物流规划、工艺优化、金融风控等复杂决策。

在生产排程场景中,伐谋把一个月内404个排产任务分配到82台注塑机,生产率提升6.31%。

自动化码头场景中,伐谋在接近极致优化的基础上,仍帮助智能管控系统实现10.21%的绝对指标提升。

工艺优化方面,强化跨学科知识融合建模能力,在科学计算模型保障下理解材料、化工、生物等原理。

金融风控领域,它更是可以自动演化风险特征,让特征挖掘效率提升100%,风险区分度提升2.41%。

百度一镜也是同一逻辑的延伸。

作为全球首个全场景多智能体数字人平台,它把数字人从单一直播工具升级为多智能体内容生产平台,由剧本Agent、视频生成Agent、智能剪辑Agent协同完成内容生产。

目前百度一镜已服务10万+客户,覆盖30多个行业;平台平均直播间转化率提升29%,交付效率提升150%,制作成本下降63.3%。

这些案例说明,百度绝不把AI视为“调用一次、回答一个问题”的工具,而是以智能体形式持续运行的生产力单元。而这些长期运行、嵌入业务流程的 AI 智能体,构成了收入产生、生态繁荣的基础。

全栈布局,百度迈入AI驱动增长新阶段AI进入结果交付时代后,竞争的关键会发生变化。

模型能力仍然重要,但不再是全部。一个真正能交付结果的Agent,需要满足长期记忆、工具调用、权限控制、任务编排、稳定推理、低成本运行、安全审计等一系列条件,还要能接入企业已有的数据和业务系统。

摩根士丹利最新发布的旗舰研究报告指出,中国AI发展已从基础设施建设,进一步迈向真实盈利与产业落地阶段。中国不再单纯追求最前沿模型竞争,而是更强调部署速度、成本效率以及系统级整合能力,这使AI能够更快渗透到制造业、消费互联网、能源及城市基础设施等领域。

百度长期坚持“芯云模体”全栈布局的战略也在此时开花结果。

“芯”是昆仑芯,解决算力自主可控和成本结构问题。

昆仑芯P800已经完成规模化验证,2025年至今交付多个万卡集群。

在昆仑芯全国产集群上,百度完成了文心5.1重要版本训练,有效训练率达到97%,万卡规模线性扩展度超过85%。

基于昆仑芯的天池256卡超节点也已经点亮,计划6月正式上市,吞吐性能较上一代提升25%,推理效率提升50%,端到端时延优化50%。

相比简单问答,Agent执行长链任务时会产生更多推理调用、工具调用和上下文管理需求。没有稳定、可控、成本可优化的算力底座,智能体越活跃,成本压力越大。昆仑芯就是百度算力底座的压舱石。

“云”是百度智能云,提供包括AI原生基础设施和通用计算在内的全套资源接入。

AI不是一套单独的系统,它需要跟企业现有的数据和业务流程融合,百度智能云高效便捷承接这套需求。

当前,百度智能云已与超80%央企展开深度合作。在中国自研GPU云市场,沙利文报告给出的百度智能云份额为40.4%。2026年一季度,百度智能云在国内云厂商中标市场中拿下项目数量和中标金额“双第一”。

“模”是文心大模型。

文心5.1版本在搜索、推理、Agent能力上继续迭代,搜索能力登顶LMArena国内榜,并在文本能力上位居国产模型前列。它是智能体理解、推理、调用工具和生成结果的能力基础。

“体”则是着眼交付结果的一层。

DuMate、秒哒、伐谋、一镜,以及一见、Hogee、胜算、福宝等行业解决方案,把底层技术转化为具体的可用产品。

也正是这一层,让百度的全栈AI能力不止停留在基础设施和模型参数上,而是落到可使用、可衡量、可产生结果的业务体系里。

这四层放在一起,解释了百度为什么有资格提出DAA。DAA是一个生态指标。只有当一家公司同时拥有算力、云、模型和应用,才能为智能体从生成、调度、运行到交付结果的全过程提供支撑。

国内的科技公司通常都会有个硅谷同行的对标位,主要为了方便理解当事公司的商业模型,因为硅谷一般比国内要快两步。

最近几年感觉大家这点提的少了,主要国内公司跟硅谷体量上有差距。但从底层芯片,到云计算平台,再到文心系列模型,百度的全栈布局其实是最接近谷歌的中国科技公司。

但就AI应用来说,百度相较于谷歌更有着差异化的产业优势。这也是Claude Code等产品需要面对的局限性,编程或者泛编程领域context清晰完整的office工作,一套拳法或许能包打大半天下。

然而在产业端,没有具体实际的产业环境,一定会极大限制AI渗透的步伐和范围。

百度的特点在于,它既有领先的技术能力,也同时面对且愿意深入中国复杂而密集的产业场景。这些场景不一定最容易讲故事,却最能检验AI是否真的能创造价值。

随着海量智能体持续嵌入千行百业、深度融入实体生产流程,依托DAA 价值体系持续释放生产力红利的百度,也必将在AI时代的长期赛道里,持续打开更为广阔的成长空间与估值想象空间。