出品:山西晚报·刻度财经

截至2025年三季度末,特色业务已初具规模,相关贷款余额较期初均实现增长,其中绿色贷款余额同比激增46.80%,蓝色贷款余额增长27.17%。

2025年,是青岛银行三年战略规划的收官之年。在宏观经济弱复苏、利率市场化持续深化的复杂行业环境中,这家扎根山东的区域性上市银行交出了一份规模稳增、盈利提质与挑战凸显并存的三季度答卷。

前三季度,该行资产总额突破7600亿元大关,达7655.71亿元,较上年末增长10.96%;负债总额同步增至7184.17亿元,增长11.37%,存贷款规模双双实现双位数增长,客户贷款总额达3752.98亿元、存款总额达4817.27亿元,负债稳定性持续巩固。

图源:青岛银行2025年三季度报告

盈利端表现更为亮眼,实现营业收入110.13亿元,同比增长5.03%;归母净利润39.92亿元,同比大幅攀升15.54%,利润增速远超营收增速。

然而,光鲜业绩背后,行业共性难题与自身发展短板,为青岛银行的收官之路蒙上阴影。在净息差承压至1.68%的背景下,其利息净收入仍占营收比重73.9%;非息收入则同比下滑10.72%至28.74亿元,理财手续费收入减少、债券市场波动导致投资相关收益收缩。

更值得注意的是合规风险的反复出现,2024年因数据错报、违规放贷累计被罚215万元后,2025年10月西海岸分行再因虚增存贷款规模被罚没51.83万元。

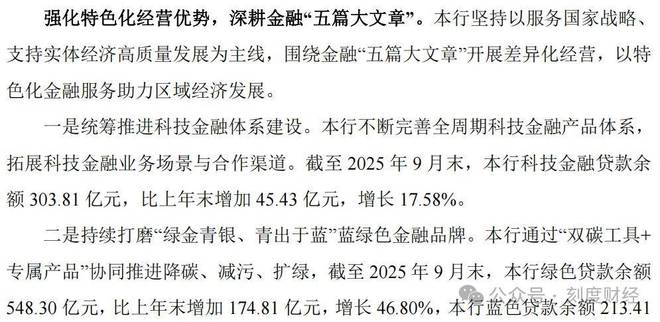

面对多重挑战,青岛银行早已将特色化转型作为破局关键,聚焦科技金融、绿色金融、普惠金融、养老金融、蓝色金融五大方向持续发力。

截至2025年三季度末,特色业务已初具规模,相关贷款余额较期初均实现增长,其中绿色贷款余额同比激增46.80%,蓝色贷款余额增长27.17%,科技金融、普惠金融等领域也稳步推进。

图源:青岛银行2025年三季度报告

但转型仍处于“规模布局”向“质效提升”的过渡阶段,《刻度财经》将深入剖析青岛银行三季度业绩的分化逻辑、治理层面的困境,以及特色转型之路的成效与未来方向,解码这家区域性银行在规模与质量、增长与风险之间的平衡之道。

01

稳增之下的分化

在宏观经济弱复苏与利率市场化深化的行业背景下,青岛银行2025年前三季度的业绩呈现出规模稳步增长与结构内部分化并存的局面。

作为该行自身三年战略规划的收官之年,其在资产与负债规模实现双位数增长的同时,盈利结构、收入来源与资本充足水平也折射出当前区域性银行面临的普遍挑战与个体策略。

截至2025年9月末,青岛银行资产总额达7655.71亿元,较上年末增长10.96%;负债总额7184.17亿元,增长11.37%。

图源:青岛银行2025年三季度报告

规模的扩张直接源自资产负债两端的聚焦经营:贷款总额较上年末增长10.16%至3752.98亿元,存款总额增长11.50%至4817.27亿元,存款占负债比例维持在67%以上,负债稳定性得以巩固。

盈利方面,该行前三季度实现营业收入110.13亿元,同比增长5.03%;归母净利润39.92亿元,同比增幅达到15.54%,利润增速显著高于营收。

图源:青岛银行2025年三季度报告

这一表现主要得益于成本端的有效控制,营业支出同比仅微增0.31亿元,成本收入比从上年末的34.95%大幅降至27.37%,推动年化加权平均净资产收益率提升至13.16%。

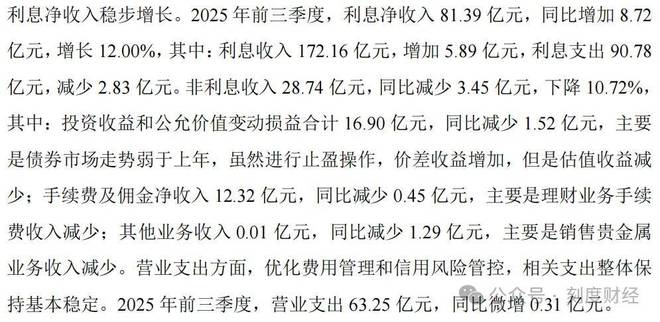

收入结构则揭示了另一番图景。在行业净息差普遍承压的背景下,青岛银行通过扩大生息资产规模与压降负债成本,使利息净收入同比增长12%,达到81.39亿元,占营收比重升至73.9%,成为业绩增长的压舱石。

图源:青岛银行2025年三季度报告

其中利息支出同比减少2.83亿元,部分对冲了资产收益率下行的影响,净息差较上年末微降0.05个百分点至1.68%。

非利息收入则成为明显短板,前三季度同比下降10.72%至28.74亿元。其中理财手续费收入下滑导致手续费及佣金净收入减少;债券市场走势影响下,投资相关收益同比也有所收缩。

资产质量保持稳定优化态势。三季度末不良贷款率1.10%,较上年末下降0.04个百分点;拨备覆盖率大幅提升28.65个百分点至269.97%,风险抵补能力增强。

图源:青岛银行2025年三季度报告

资本充足水平因业务扩张有所消耗,核心一级资本充足率较上年末下降0.36个百分点至8.75%,资本充足率降至13.14%,但仍处于监管达标区间。现金流方面,经营活动现金流量净额同比下降43.36%,主要受同业往来现金流减少影响;投资活动现金流流出扩大,筹资活动现金流则因发行债券而显著增加。

图源:青岛银行2025年三季度报告

青岛银行在收官之年展现出规模增长与盈利提升的韧性,尤其在负债成本控制与资产质量稳健方面表现突出。然而,息差压力、非息收入下滑与资本快速消耗等问题,也映射出其在复杂金融环境中持续转型的必要性。

02

增长的另一面,为何罚单接连不断?

2022年至2023年间,青岛银行完成了核心管理层的“换血”。原董事长郭少泉于2022年6月因任职期限规定辞任,随后拥有中国银行背景的景在伦接任董事长;次年3月,来自农业银行的吴显明出任行长;监事长及多位副行长也同期调整。

这场涉及“三长”的变动,为该行注入了新的管理经验。至2024年8月第九届董事会换届,景在伦、吴显明均获连任,副行长团队也基本保持稳定。截至2025年12月,董事长与行长的任职时长均已超过两年半,团队磨合进入稳定阶段。

管理层的稳定直接支撑了战略的连贯执行。换届后,该行持续推进“专业提升、数智赋能”等既定方针,并聚焦科技金融、绿色金融等监管倡导的方向进行布局。核心高管普遍具备大型银行或深厚的地方金融经验,这有助于其在把握区域市场的同时,推动业务转型。

2024年24名董监高合计税前薪酬1923.19万元,同比增长7.81%。同期上市银行高管薪酬总额呈下降态势,青岛银行的逆势增长形成鲜明对比。

其中,董事长景在伦去年薪酬为249.78万元,比2023年的252.39万元有小幅下降,但仍处于高位,行长吴显明的年薪为229.38万元。景在伦、吴显明也是青岛银行高层中唯二年薪超过200万的。

然而,在业绩稳步增长的另一面,合规风险的暴露成为不容忽视的挑战。2025年10月,其西海岸分行因“虚增存贷款规模”被罚没51.83万元,相关人员被警告。

这并非孤立事件,早在2024年第一季度,该行就曾因数据错报、违规放贷等问题被累计罚款215万元。这些处罚指向了信贷管理、数据报送等关键内控环节的短板。

对一家正处扩张期的区域性银行而言,此类问题不仅带来直接的监管成本,也可能损伤其长期建立的品牌声誉与客户信任。

因此,青岛银行目前实际面临一种双重局面:一方面,一个稳定且经验丰富的管理层有助于贯彻长期战略,巩固客群基础,这在去年前三季度的客户增长数据中已有所体现;另一方面,内控问题的反复出现,为其可持续发展埋下了隐患。

从公开信息看,该行已通过优化流程、加强培训等方式做出回应,但监管处罚的案例表明,合规体系的完善与落地显效仍需时间。

03

从规模增长到特色深耕

面对行业性息差收窄、收入结构单一与合规内控等多重挑战,青岛银行的未来增长路径日益清晰,在巩固存贷款基本盘的同时,必须向特色化与数字化要空间,并在资本约束下实现更精细的平衡。

早在2023年战略规划的开局之年,青岛银行董事长景在伦曾公开表示,“质效领先、特色鲜明、机制灵活”是《青岛银行2023-2025年战略规划》的核心。而《战略规划》则是青岛银行未来三年发展的核心。

如今,深耕区域市场、打造特色业务品牌,是其构筑差异化优势的核心。青岛银行已明确聚焦科技金融、绿色金融、普惠金融、养老金融及海洋金融五大方向。

图源:青岛银行2025年三季度报告

截至2025年三季度末,相关贷款余额较期初均实现增长,其中绿色贷款余额同比增长46.80%,蓝色贷款余额增长27.17%,特色业务初具规模。

下一步的关键在于将规模优势转化为系统性的产品与服务能力,并深度融入本地产业与客群。公司业务需围绕山东的制造业与海洋经济等主线,深化供应链金融;零售业务则需依托“幸福陪伴”品牌,对社区、养老、中高端等客群进行更精细化的经营与价值挖掘。

业务转型的另一支柱是优化收入结构与强化数字化赋能。当前该行营收高度依赖利息净收入,非息收入尤其手续费收入受理财业务等影响波动较大。因此,推动理财业务提质增效、拓展投行与财富管理等中间业务,成为改善收入结构的必然选择。

数字化转型则是实现这一切的底层加速器。该行已在风控、营销等领域落地近20个大数据与AI应用场景,未来需进一步推动技术对客户旅程与产品体系的重塑,在零售、对公、风控等环节全面提升效率与体验。

发展与风控、资本之间的平衡至关重要。过往的监管处罚暴露出其在快速发展中内控环节的薄弱。筑牢合规防线需要将“合规为先”的理念更深地嵌入考核与文化,并加强对重点业务领域与分支机构的监测。

同时,业务的持续扩张对资本形成持续消耗。该行计划中的可转债与永续债发行是重要的外源性资本补充,但长期来看,推动向资本消耗更低的业务转型,提升资本使用效率,才是根本之道。

股东资源的协同或将成为其破局的关键动能。该行股权结构多元,涵盖外资、国资与产业资本。尤其是国有股东青岛国信产融计划增持至约19%,彰显了支持信心。如何借助本地国资股东的项目与产业资源、外资股东的国际经验与产品能力,以及海尔等产业股东的生态场景,实现深度的业务协同,将直接影响其特色金融战略落地的深度与广度。

图源:青岛银行2025年三季度报告

青岛银行在规模与盈利取得阶段性成果后,已进入一个更需要精耕细作、寻求质变的发展阶段。其未来的增长天花板,将取决于能否将区域禀赋、股东资源与数字能力,真正转化为难以复制的特色竞争力和稳健可持续的盈利模式。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

来 源:刻度财经