金额1.65亿元!株洲某种植农民专业合作社对外虚开苗木销售增值税普通发票,公安机关不予立案或撤销案件,对虚开行为处以50万元罚款

#株洲#

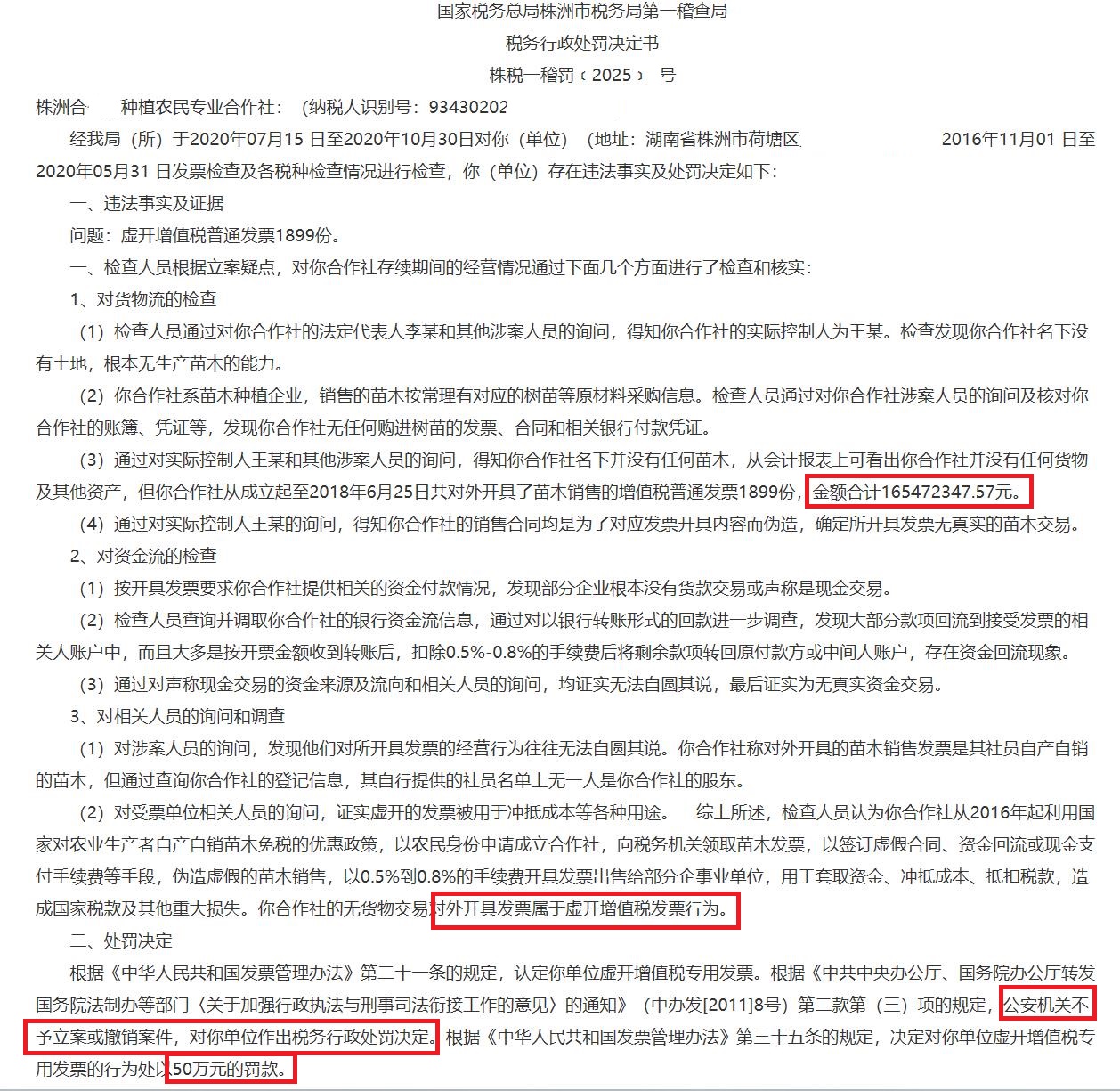

国家税务总局株洲市税务局第一稽查局

税务行政处罚决定书

株税一稽罚﹝2025﹞X号

株洲合XX种植农民专业合作社:(纳税人识别号:93430202XXXXXXXXXX)

经我局(所)于2020年07月15 日至2020年10月30日对你(单位)(地址:湖南省株洲市荷塘区XX村XX组 )2016年11月01 日至2020年05月31 日发票检查及各税种检查情况进行检查,你(单位)存在违法事实及处罚决定如下:

一、违法事实及证据

问题:虚开增值税普通发票1899份。

一、检查人员根据立案疑点,对你合作社存续期间的经营情况通过下面几个方面进行了检查和核实:

1、对货物流的检查

(1)检查人员通过对你合作社的法定代表人李某和其他涉案人员的询问,得知你合作社的实际控制人为王某。检查发现你合作社名下没有土地,根本无生产苗木的能力。

(2)你合作社系苗木种植企业,销售的苗木按常理有对应的树苗等原材料采购信息。检查人员通过对你合作社涉案人员的询问及核对你合作社的账簿、凭证等,发现你合作社无任何购进树苗的发票、合同和相关银行付款凭证。

(3)通过对实际控制人王某和其他涉案人员的询问,得知你合作社名下并没有任何苗木,从会计报表上可看出你合作社并没有任何货物及其他资产,但你合作社从成立起至2018年6月25日共对外开具了苗木销售的增值税普通发票1899份,金额合计165472347.57元。

(4)通过对实际控制人王某的询问,得知你合作社的销售合同均是为了对应发票开具内容而伪造,确定所开具发票无真实的苗木交易。

2、对资金流的检查

(1)按开具发票要求你合作社提供相关的资金付款情况,发现部分企业根本没有货款交易或声称是现金交易。

(2)检查人员查询并调取你合作社的银行资金流信息,通过对以银行转账形式的回款进一步调查,发现大部分款项回流到接受发票的相关人账户中,而且大多是按开票金额收到转账后,扣除0.5%-0.8%的手续费后将剩余款项转回原付款方或中间人账户,存在资金回流现象。

(3)通过对声称现金交易的资金来源及流向和相关人员的询问,均证实无法自圆其说,最后证实为无真实资金交易。

3、对相关人员的询问和调查

(1)对涉案人员的询问,发现他们对所开具发票的经营行为往往无法自圆其说。你合作社称对外开具的苗木销售发票是其社员自产自销的苗木,但通过查询你合作社的登记信息,其自行提供的社员名单上无一人是你合作社的股东。

(2)对受票单位相关人员的询问,证实虚开的发票被用于冲抵成本等各种用途。

综上所述,检查人员认为你合作社从2016年起利用国家对农业生产者自产自销苗木免税的优惠政策,以农民身份申请成立合作社,向税务机关领取苗木发票,以签订虚假合同、资金回流或现金支付手续费等手段,伪造虚假的苗木销售,以0.5%到0.8%的手续费开具发票出售给部分企事业单位,用于套取资金、冲抵成本、抵扣税款,造成国家税款及其他重大损失。你合作社的无货物交易对外开具发票属于虚开增值税发票行为。

二、处罚决定

根据《中华人民共和国发票管理办法》第二十一条的规定,认定你单位虚开增值税专用发票。根据《中共中央办公厅、国务院办公厅转发国务院法制办等部门〈关于加强行政执法与刑事司法衔接工作的意见〉的通知》(中办发[2011]8号)第二款第(三)项的规定,公安机关不予立案或撤销案件,对你单位作出税务行政处罚决定。根据《中华人民共和国发票管理办法》第三十五条的规定,决定对你单位虚开增值税专用发票的行为处以50万元的罚款。

以上应缴款项共计500,000.00元。限你(单位)自本决定书送达之日起15日内到国家税务总局株洲市荷塘区税务局缴纳入库。到期不缴纳罚款,我局(所)可依照《中华人民共和国行政处罚法》第七十二条第一款第(一)项规定,每日按罚款数额的百分之三加处罚款。

如对本决定不服,可以自收到本决定书之日起六十日内依法向国家税务总局株洲市税务局申请行政复议,或者自收到本决定书之日起六个月内依法向人民法院起诉。如对处罚决定逾期不申请复议也不向人民法院起诉、又不履行的,我局(所)有权采取《中华人民共和国税收征收管理法》第四十条规定的强制执行措施,或者申请人民法院强制执行。

税务机关(印章)

二O二五年三月二十八日

#株洲虚开增值税专用发票罪律师#

#株洲虚开发票罪律师#