高盛给寒武纪正名了,中国的英伟达,将评级从“中性”调整为“买入”,股票目标价从607.8元调整为1223元。涨升空间挺大的,就是不敢买入。

寒武纪去年四季度扭亏盈利,今年一季度报表很是靓丽,营收11.11亿,增长4230%,利润3.55亿,增长256%,每股盈利0.85元,一下子从亏损大户变成了盈利标兵。

不过市场认同度并不高,毕竟股价的涨幅已经很大了,业绩高股价更高,而且营收依赖几个大客户,产品竞争前有华为、海光挡路,后有摩尔线程等追赶,3000亿的市值已经够大了。

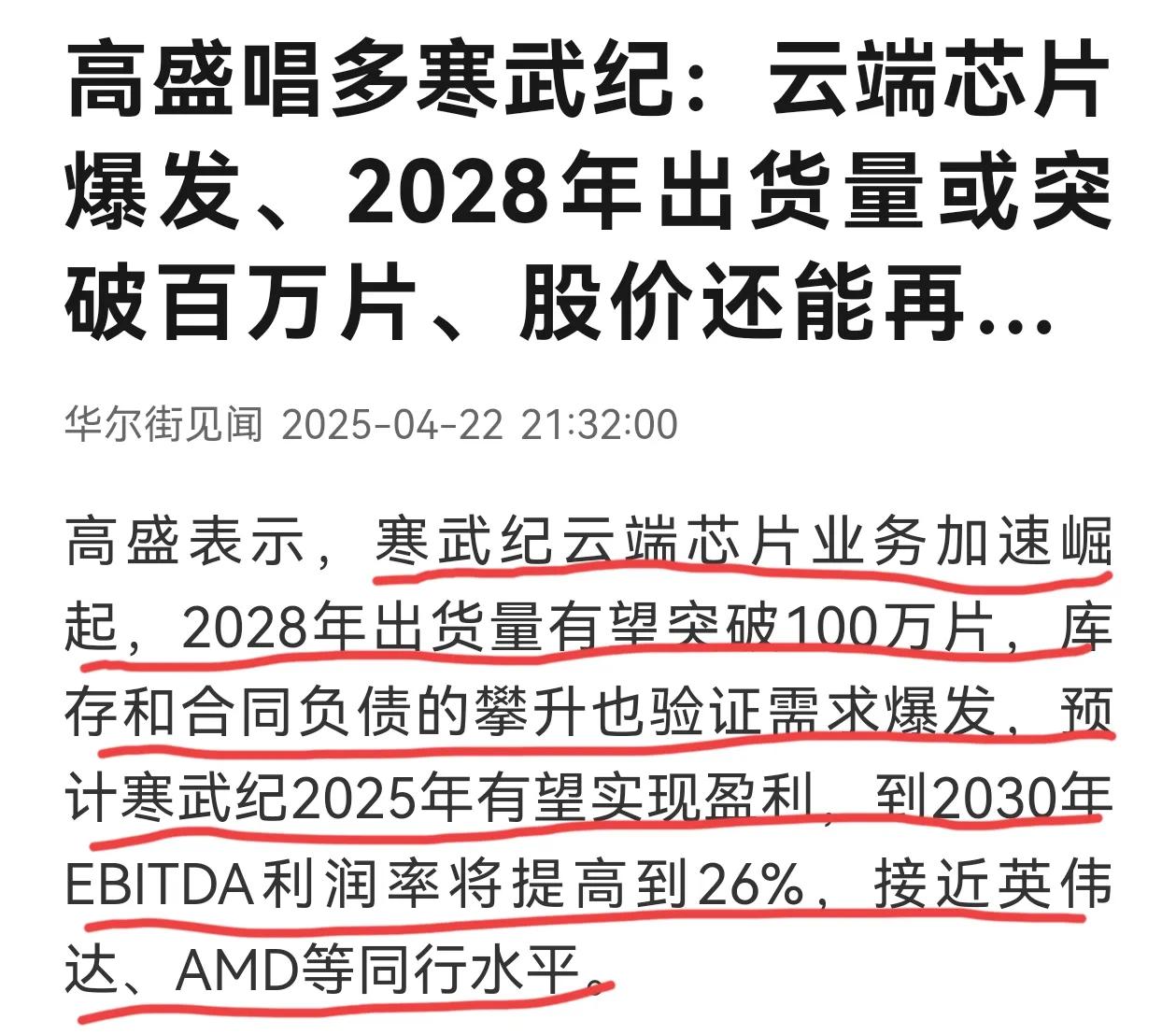

高盛认为,寒武纪云端芯片2028年可能出货100万片,2026年盈利预测为23.65亿,2025年到2030年营收复合以增长率达80%。关键是其股息折旧及摊销前利润率从2025年的16%提高到2030年的26%,接近全球水平(英伟达/AMD2026E为66%/27%)。

寒武纪号称A股的英伟达,获得了较高的估值 ,高盛唱多寒武纪,还是经过深入分析的。人工智能市场变化快、国内GPU市场竞争激烈,新产品层出不穷,5年后的寒武纪还真难说。按现在的趋势,亏损时能炒到800元,接下来高速成长,股价到1200元还是可能的,只不过总感觉高处不胜寒。