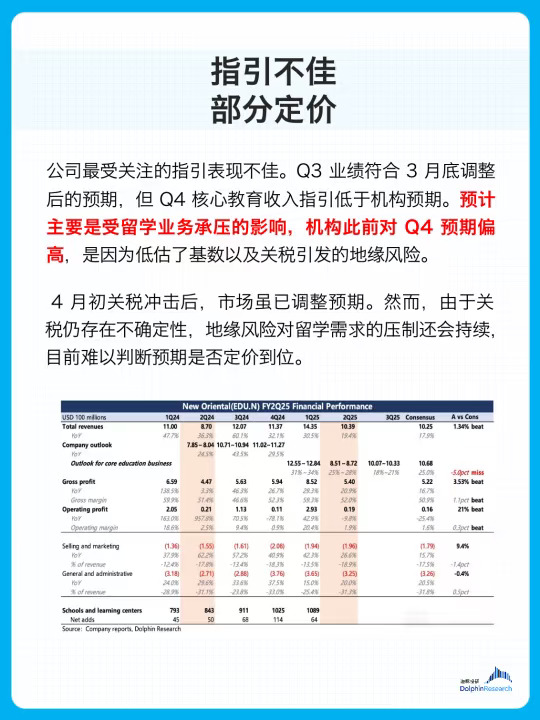

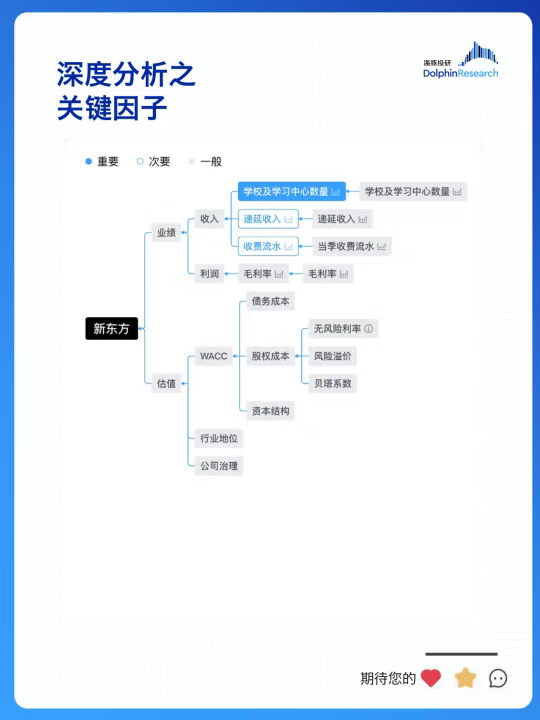

💬 新东方发布 2025 财年第三季度业绩,覆盖 2024 年 12 月 - 2025 年 2 月寒假经营情况。本次业绩点评聚焦教育业务,在关税引发的地缘风险冲击下,留学业务增长前景充满不确定性,指引成为关注焦点。

- 🌟 –核心业务- 🌟 -

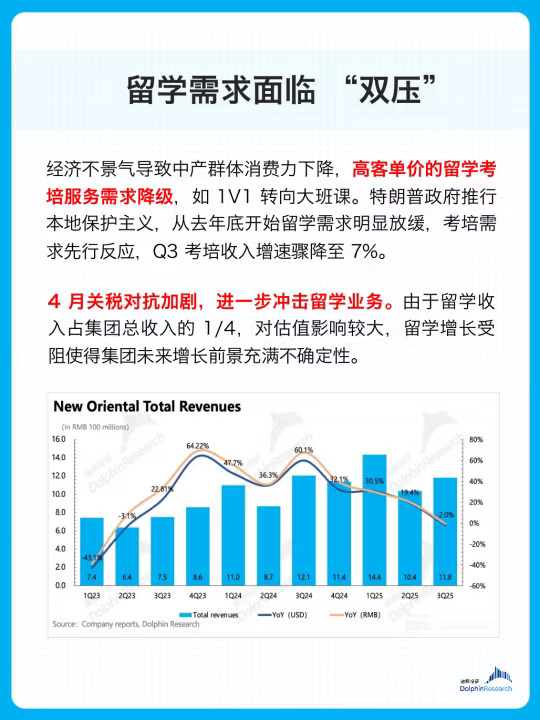

留学业务作为新东方核心支柱,收入占比近 25%、利润贡献超 30%,曾对估值提升作用显著。但受中产消费力下降、留学性价比降低、行业供给恢复等因素影响,叠加特朗普上台后政策冲击,留学需求持续走弱,签证审批量同比降 10%。

- 🌟 –指引预期- 🌟 -

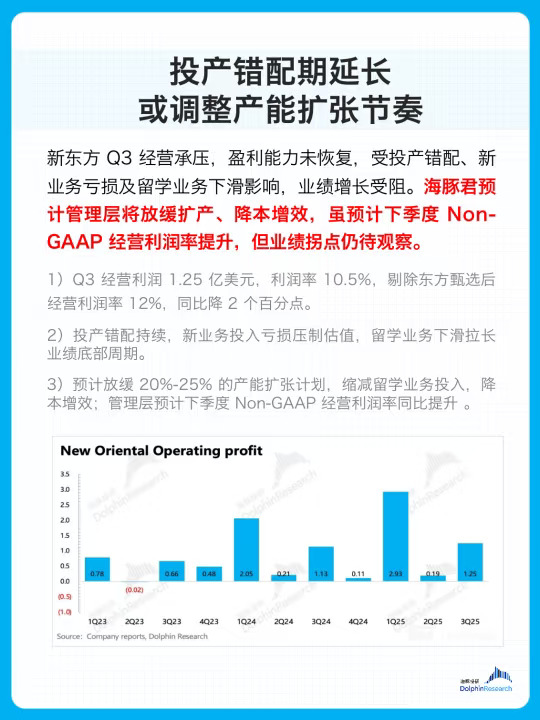

当前业绩指引或存下调风险,前期扩张的留学业务产能持续拖累利润,预计公司将通过放缓扩张、降本增效改善局面。海豚君对新业务短期乐观,中长期需关注出生率下滑带来的潜在影响。

新东方当前处境尴尬,虽下行空间有限、反弹潜力较大,但缺乏业绩拐点与增长确定性。关税引发的系统性风险较高,较稳妥的投资策略是等待地缘风险升级引发恐慌调整时介入。若新东方在业绩承压期维持现有回购力度,有望在恐慌行情中吸引价值投资者关注。

新东方 投研 财报 金融 教培 研报 财经 投研分析 美股机会