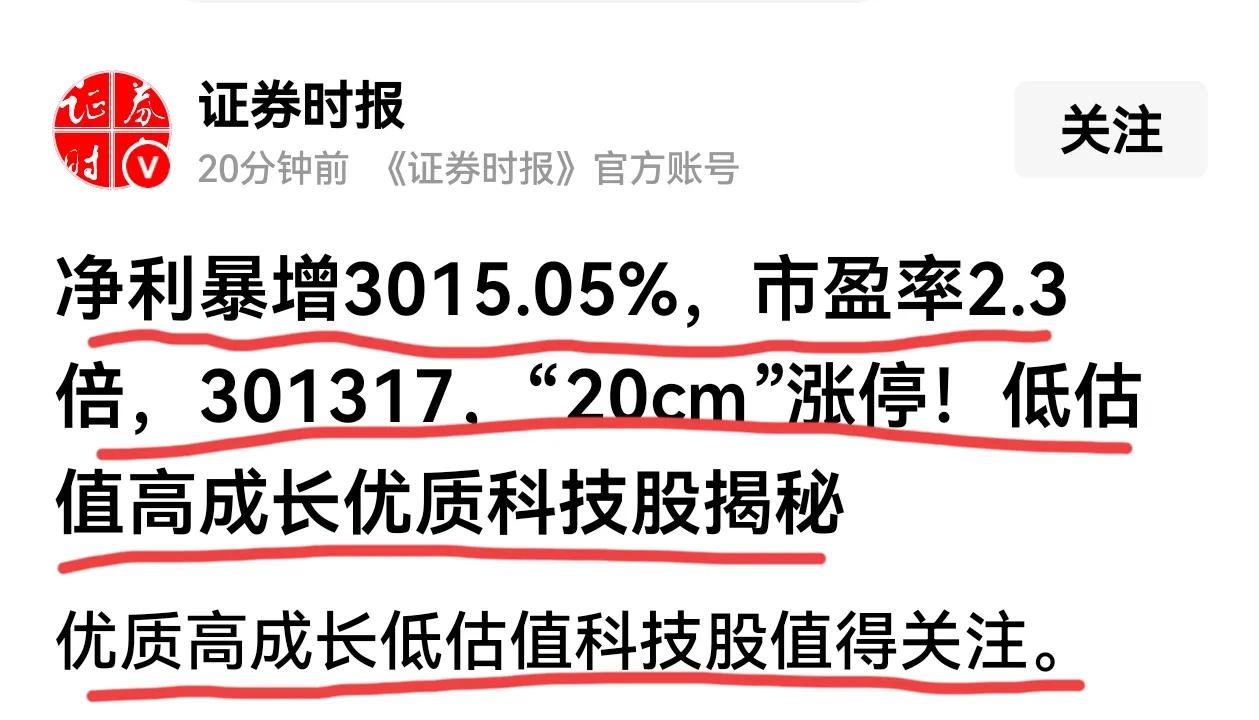

别只看数字光鲜!鑫磊股份净利润暴涨3015%,市盈率2.3倍,媒体这标题够吸睛的。媒体关注,资本狂欢,鑫磊股份“20CM”涨停,不过仔细分析,非经常性损益带来的业绩增长还算不上低估值高成长。

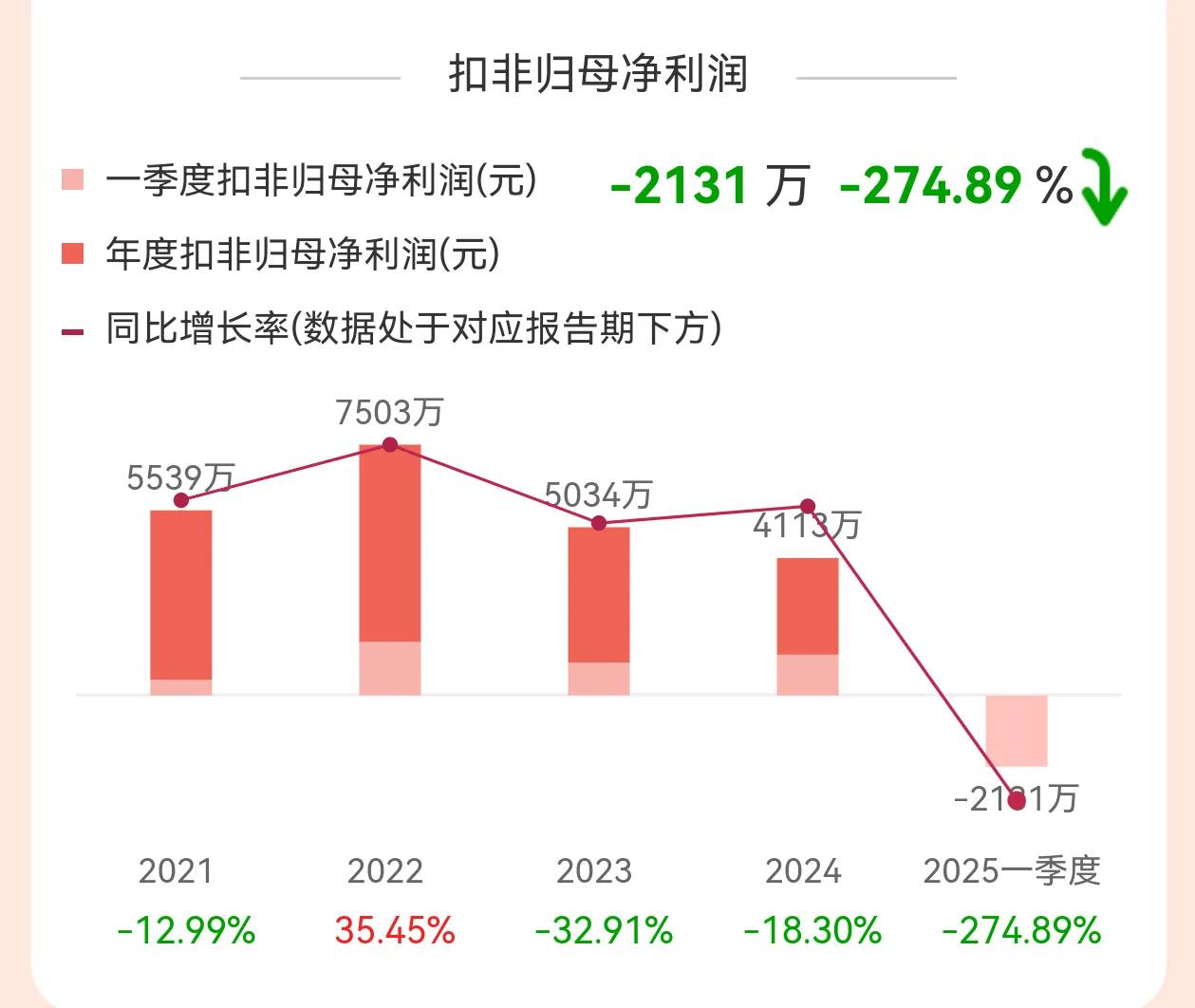

鑫磊股份的所谓业绩暴增,完全来自非经常性损益的集中释放,在第一季度确认了4.88亿的非流动性资产处置收益,主要是来自老厂房的搬迁补偿,也就是天上掉下了一个巨大的馅饼,直接将净利润推上历史之巅,其近四年累计利润才2亿,今年第一季度就3.93亿,可惜扣非后是亏损2100万。

鑫磊股份近几年的业绩确实没有增长,收入在7亿—9亿之间徘徊,利润更是一年不如一年。今年第一季度收入1.28亿,同比下降22.78%。作为主力产品的螺杆机收入,其占比从2021年的48.45%降低到2024年的33.81%。而新产品暖通空调虽然增长了35.26%,但并没形成规模效应。

季度业绩爆发,成了股价爆发的催化剂,但一次性收入不会再有,企业主业发展并不好,所谓低估值高成长优质科技股的帽子名不副实。