南京某科技公司为11家保险公司虚开增值税发票,被拟罚款50万元

#南京#

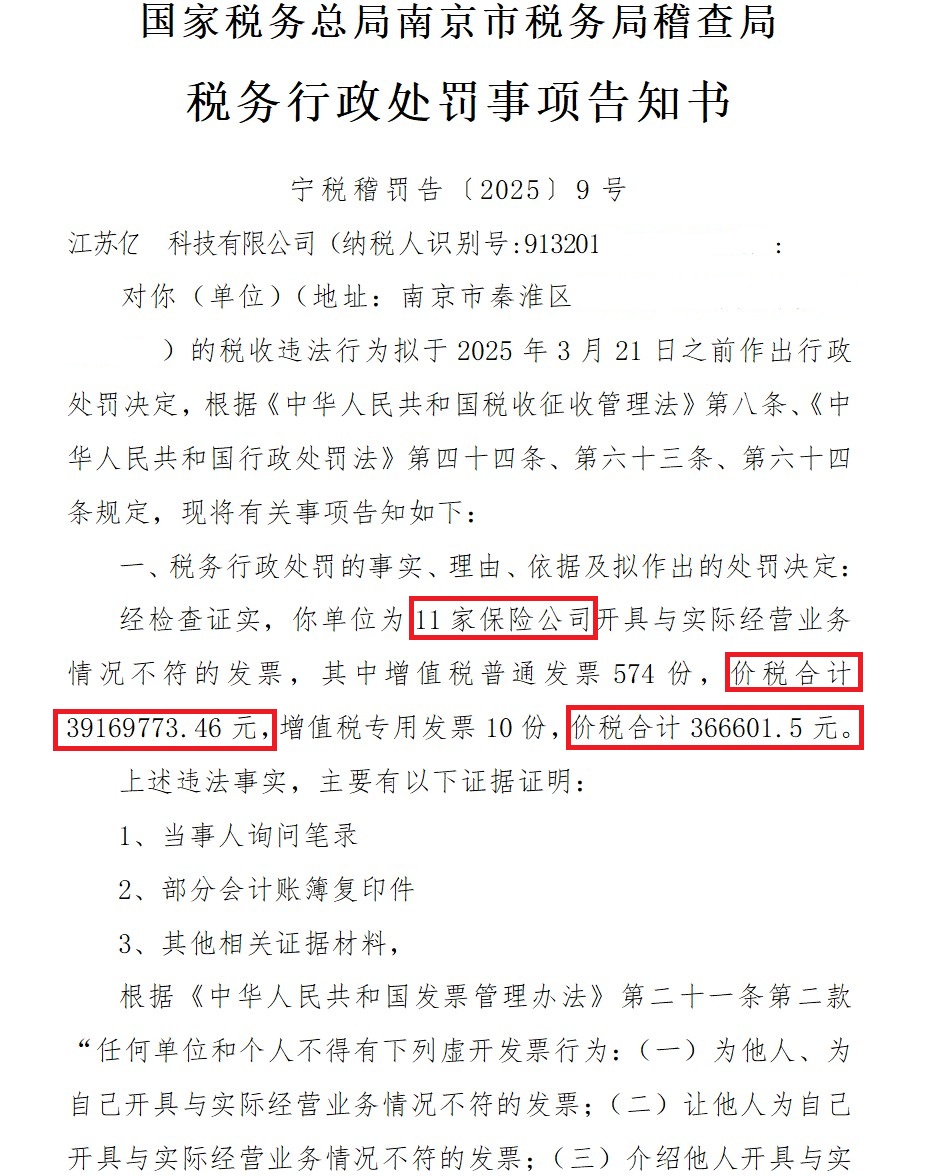

国家税务总局南京市税务局稽查局

税务行政处罚事项告知书

宁税稽罚告〔2025〕X号

江苏亿X科技有限公司(纳税人识别号:91320104XXXXXXXXXX):

对你(单位)(地址:南京市秦淮区XX路XX号XX大厦XX室)的税收违法行为拟于2025年3月21日之前作出行政处罚决定,根据《中华人民共和国税收征收管理法》第八条、《中华人民共和国行政处罚法》第四十四条、第六十三条、第六十四条规定,现将有关事项告知如下:

一、税务行政处罚的事实、理由、依据及拟作出的处罚决定:

经检查证实,你单位为11家保险公司开具与实际经营业务情况不符的发票,其中增值税普通发票574份,价税合计39169773.46元,增值税专用发票10份,价税合计366601.5元。

上述违法事实,主要有以下证据证明:

1.当事人询问笔录

2.部分会计账簿复印件

3.其他相关证据材料,

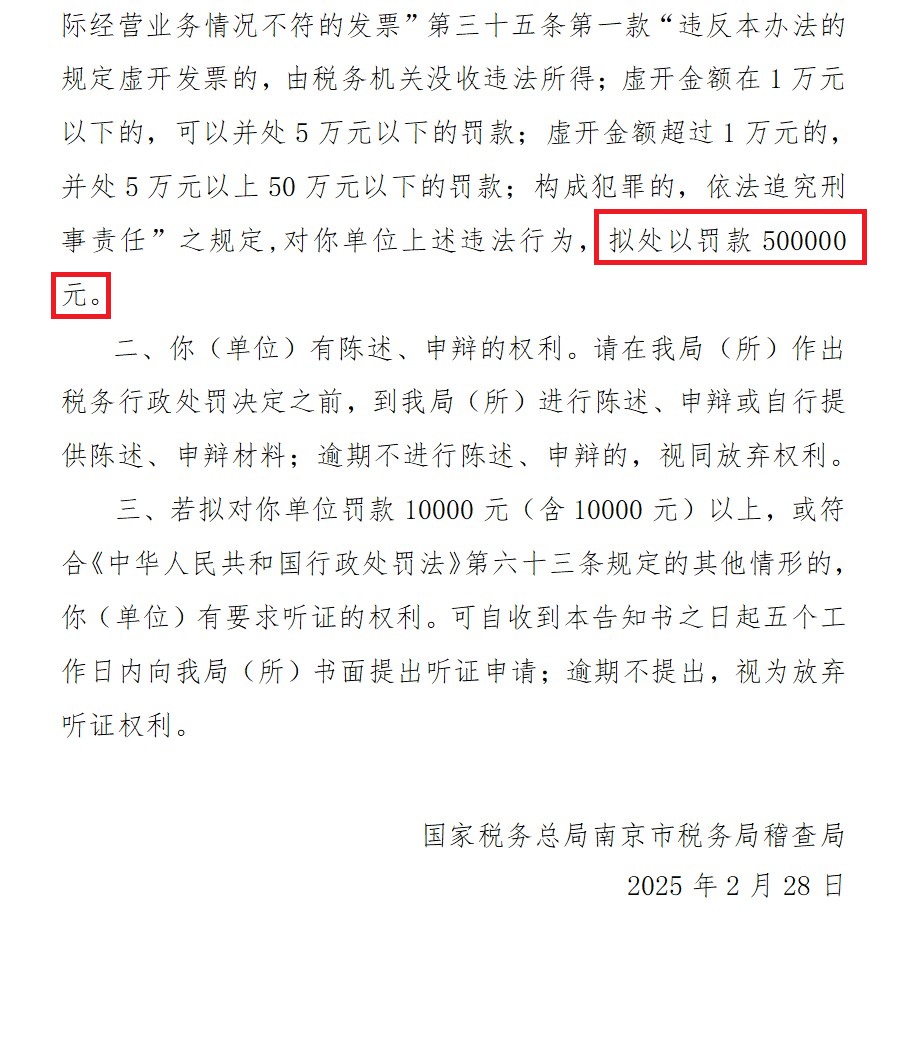

根据《中华人民共和国发票管理办法》第二十一条第二款“任何单位和个人不得有下列虚开发票行为:(一)为他人、为自己开具与实际经营业务情况不符的发票;(二)让他人为自己开具与实际经营业务情况不符的发票;(三)介绍他人开具与实际经营业务情况不符的发票”第三十五条第一款“违反本办法的规定虚开发票的,由税务机关没收违法所得;虚开金额在1万元以下的,可以并处5万元以下的罚款;虚开金额超过1万元的,并处5万元以上50万元以下的罚款;构成犯罪的,依法追究刑事责任”之规定,对你单位上述违法行为,拟处以罚款500000元。

二、你(单位)有陈述、申辩的权利。请在我局(所)作出税务行政处罚决定之前,到我局(所)进行陈述、申辩或自行提供陈述、申辩材料;逾期不进行陈述、申辩的,视同放弃权利。

三、若拟对你单位罚款10000元(含10000元)以上,或符合《中华人民共和国行政处罚法》第六十三条规定的其他情形的,你(单位)有要求听证的权利。可自收到本告知书之日起五个工作日内向我局(所)书面提出听证申请;逾期不提出,视为放弃听证权利。

国家税务总局南京市税务局稽查局

2025年2月28日

#虚开发票#

#南京虚开增值税专用发票罪律师#

#南京虚开发票罪律师#