还款日还款”,信用卡6年被收1.2万利息,周女士说:“我一直都是在还款日当天全额还款,从未逾期,也没有使用过分期或最低还款,为啥会产生利息?近日,家住广州的周女士反映,她的广发银行信用卡6年里总共被收取了1.2万利息。

周女士说每次还款都是按银行短信提醒的日期转账,但具体几点转的就不确定了。银行工作人员说系统通常在凌晨统计还款情况,如果超过十一点还没到账,就算没按时还会影响到利息。

今年3月她偶然查看自己广发银行的信用卡账单,发现出现一笔“消费利息”,出于疑问她往前翻查账单,发现从2018年12月起的6年多时间里,总共被收取了1.2万元利息。

广发银行信用卡中心工作人员称,假设还款日是每月7日,在7日当天23:00前还款,正常情况下是8日到账不会产生利息,23:00后还款就会导致9日才能到账,会产生违约金和消费利息,被系统判定为“未按时还款。利息从消费入账日起按日万分之五计收,违约金按最低还款额未还部分的5%收取。因系统判定延迟到账,6年内循环计息累计达到1.2万元。

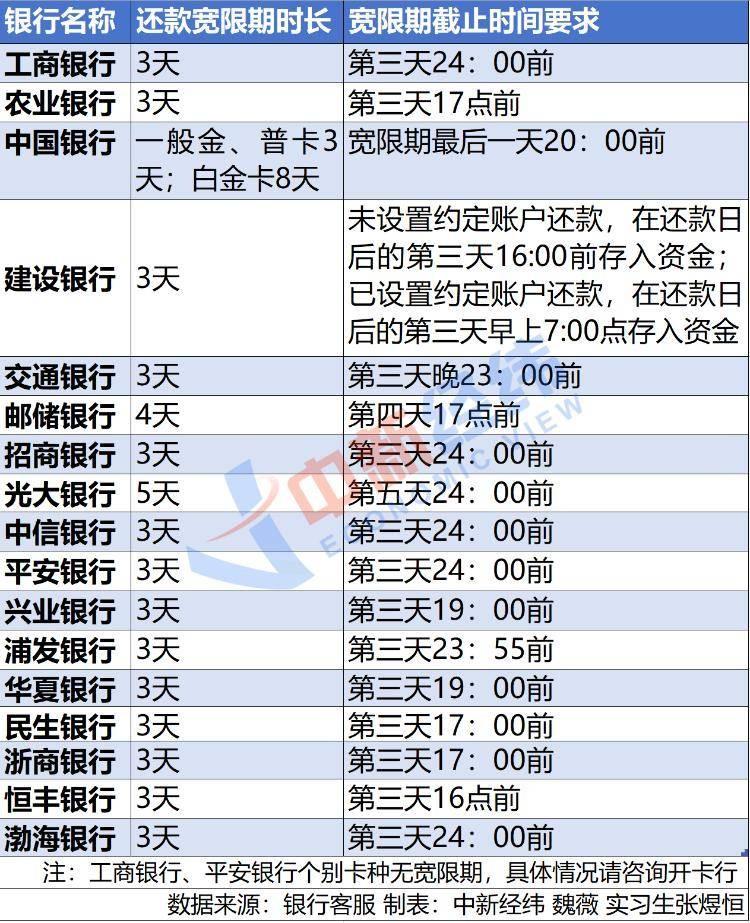

这一事件不仅暴露了银行收费规则的复杂性,也凸显了信用卡用户权益保护的紧迫性。这种"到账时效认定"的差异在业内形成鲜明对比。调查显示,多数银行提供3-5天还款宽限期,而广发银行却将"还款操作日"与"资金到账日"人为割裂。

该负责人进一步表示,广发银行与客户对还款入账问题已在客户协议中明确约定。该行还款遵循“入账”视作还款完成的准则,并在客户协议中进行了明确标注

面对舆论压力,广发银行回应称,已根据行内最新容时政策为客户提供了减免方案。然而,这一事件暴露的问题远不止个案。信用卡还款规则的模糊性、银行收费透明度不足以及用户知情权的缺失,仍是行业有待解决的痛点。

这一事件再次提醒广大信用卡用户,在还款时需仔细阅读银行条款,了解还款规则,避免因疏忽产生不必要的费用。同时,监管部门也应加强对银行收费行为的监督,推动行业更加规范、透明,切实保障消费者权益,周女士的1.2万利息不仅是个人损失,更是金融消费者弱势地位的缩影。

总之,以后用信用卡最好还是提前还,特别是大额还款尽量白天转,别等到晚上再操作。毕竟现在生活成本高,一万二不是小数目,能省点是一点。

信用卡本是便利金融工具,不应成为用户的负担。唯有银行、监管机构和用户共同努力,才能构建更加公平、透明的信用卡使用环境。

专业人士说:“技术性逾期”可以理解为信用卡持卡人本身具备还款意愿和还款能力,且在主观上已按正常逻辑完成还款操作,但因银行系统规则、还款渠道到账机制、信息通知误差等非个人信用层面的客观因素,导致还款资金未在账单还款日当天及时到账,最终被系统判定为逾期的情况。

广发银行信用卡中心有关负责人回应,目前该行已根据行内最新容时政策为客户提供了减免方案。

信源:小栗子看法

链接: