引言:智慧能源——中国能源转型的核心引擎

在全球碳中和浪潮下,中国智慧能源行业正迎来前所未有的发展机遇。随着"双碳"目标的深入推进,传统能源体系正在经历一场由数字化、智能化技术驱动的深刻变革。智慧能源通过融合5G通信、人工智能、大数据分析和物联网(IoT)等前沿技术,正在重构能源生产、传输、存储和消费的全产业链条。

一、市场规模与增长:智慧能源产业进入黄金发展期

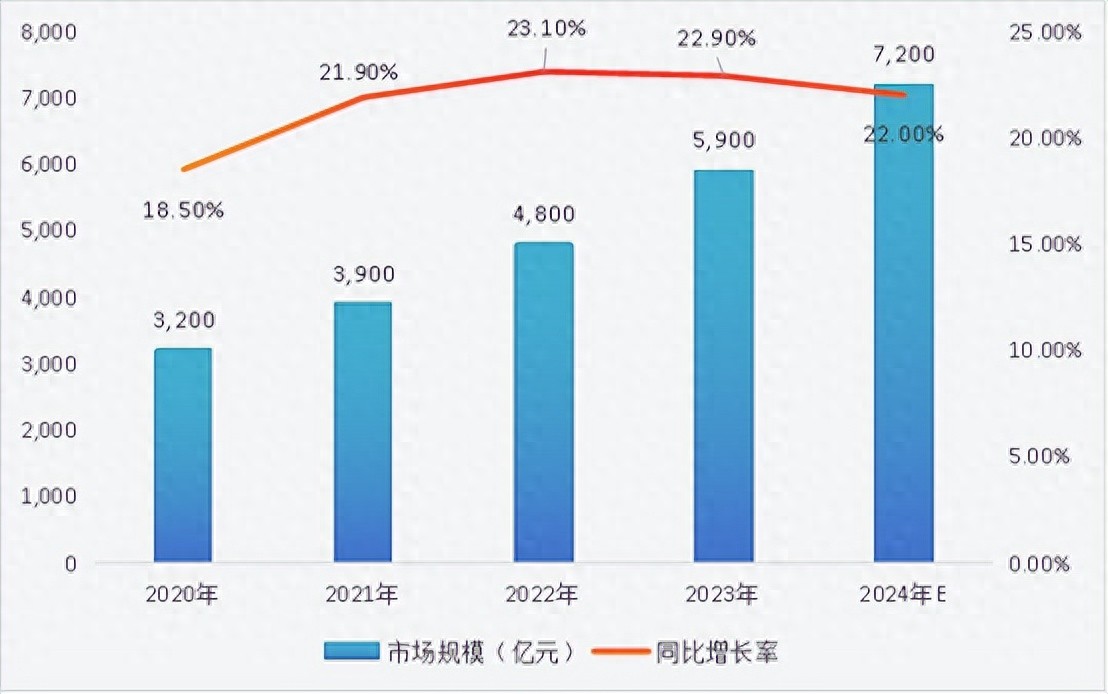

近年来,中国智慧能源市场规模呈现出持续高速增长态势。根据有关机构统计数据显示,2020年市场规模为3200亿元,到2024年预计将达到7200亿元,实现规模翻番。这一快速增长主要得益于三个关键因素:首先是国家政策的强力推动,"十四五"规划明确将智慧能源作为能源转型的重要抓手;其次是技术进步带来的成本下降和效率提升,使得智慧能源解决方案的经济性显著改善;最后是能源消费端对智能化、绿色化服务的需求持续增长。特别值得注意的是,智慧能源市场的增长速度远超传统能源行业,其在整个能源科技产业中的占比也从2020年的约25%提升至2024年的预计35%,充分体现了其作为新兴产业的重要地位。

表1:2020-2024年中国智慧能源市场规模及增长率

数据来源:灵动核心整理

从细分领域来看,智能电网、新能源数字化和综合能源服务构成了智慧能源市场的三大支柱。其中,智能电网作为基础设施领域,投资规模持续扩大;新能源数字化则受益于光伏、风电等清洁能源的快速发展;综合能源服务则因其灵活的商业模式和较高的附加值,成为新的增长点。这三个领域相互促进、协同发展,共同推动着整个智慧能源产业生态的繁荣。值得注意的是,随着技术的不断成熟和应用场景的拓展,智慧能源的边界正在不断扩展,与智慧城市、工业互联网等领域的融合日益深入,展现出广阔的发展前景。

二、核心赛道深度分析:技术驱动下的产业变革

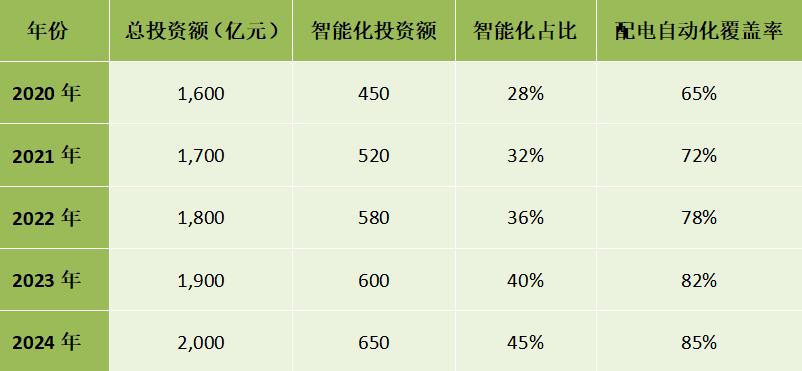

在智慧能源产业的快速发展过程中,三大核心赛道表现尤为突出,它们不仅代表了行业的技术前沿,更是推动能源转型的关键力量。智能电网作为能源系统的"智慧大脑",正在经历从传统电网向数字化、智能化方向的深刻变革。2020-2023年间,国家电网在智能化改造方面的投入持续增加,从450亿元增长至600亿元,智能化占比从28%提升至40%。这一投资趋势反映了电网企业对于提升系统灵活性、可靠性和效率的迫切需求。具体来看,配电自动化覆盖率从2020年的65%显著提升至2024年的预计85%,智能电表渗透率将达到95%,这些数字背后是数以亿计的智能终端设备接入电网系统。特别值得关注的是5G技术与电力物联网的深度融合,使得海量设备数据的实时采集和分析成为可能,为电网调度、故障预警和需求响应提供了强有力的技术支撑。

新能源数字化是智慧能源领域的另一重要赛道,其快速发展与中国可再生能源装机规模的快速扩张密不可分。2023年,中国光伏和风电新增装机容量占全球总量的50%以上,如此庞大的资产规模对运维管理提出了更高要求。智慧化运维通过引入人工智能、无人机巡检、数字孪生等技术,正在彻底改变传统的新能源电站管理模式。数据显示,AI光伏巡检系统可以将效率提升300%,故障识别准确率达到99%;风电预测性维护技术则能降低20%的运维成本,延长机组寿命10%。这些技术进步不仅提升了运营效率,更大幅降低了度电成本,增强了可再生能源的市场竞争力。从市场规模来看,新能源智慧化运维市场从2020年的180亿元快速增长至2024年预计的650亿元,其中光伏领域的占比从55%提升至65%,反映了光伏行业在数字化应用方面的领先优势。

综合能源服务作为智慧能源的第三大核心赛道,代表了能源系统从单一供应向多元化服务的转型趋势。这一领域通过整合多种能源形式,结合储能、微电网等技术,为用户提供定制化的能源解决方案。工业园区、商业综合体、数据中心等用能大户正在加速推进"光储充一体化"项目,实现能源的梯级利用和优化配置。2024年,综合能源服务市场规模预计将突破1500亿元,成为智慧能源产业中增长最快的细分领域之一。这一快速增长得益于商业模式的创新,包括能源托管、需求响应、碳资产管理等新型服务形式的出现,为能源企业创造了新的价值增长点。同时,数字技术的深入应用使得综合能源系统能够实现更精准的负荷预测、更优化的调度策略和更高效的能源交易,大大提升了整体能源利用效率。

表2:2020-2024年中国智能电网投资规模及智能化占比

数据来源:灵动核心整理

表3:2020-2024年新能源智慧化运维市场规模及结构

数据来源:灵动核心整理

三、政策与资本双轮驱动:构建智慧能源发展生态

中国智慧能源产业的蓬勃发展离不开政策与资本的双重推动。在政策层面,国家出台了一系列支持智慧能源发展的指导性文件,构建了较为完善的政策体系。2020年《能源数字化转型行动计划》首次从国家层面明确了能源数字化的战略方向;2021年"十四五"能源规划则进一步细化了智慧能源的发展目标和实施路径;2022年《"双碳"目标下智慧能源发展》政策文件特别强调了人工智能、区块链等新兴技术在能源领域的创新应用;2023年《新型电力系统建设指南》将储能、微电网智能化作为重点发展方向;2024年即将实施的《能源数据安全管理条例》则为能源大数据的开发利用提供了制度保障。这一系列政策的连续出台,不仅为行业发展指明了方向,更通过财政补贴、税收优惠、示范项目等多种方式,有效降低了企业的创新成本和市场风险。

在资本层面,智慧能源领域吸引了大量社会资本的关注和投入。2023年全年,智慧能源相关企业的融资总额超过200亿元,创下历史新高。从投资热点来看,AI能源管理平台、虚拟电厂技术、分布式能源聚合服务等创新领域最受资本青睐。行业龙头企业如华为、阿里云、宁德时代等纷纷加大在智慧能源领域的布局,通过自主研发、战略投资和并购整合等方式完善产业链。据统计,2023年智慧能源行业的并购案例数量同比增长40%,反映出行业整合加速的趋势。特别值得注意的是,资本市场对智慧能源企业的估值水平持续提升,反映出投资者对行业长期发展前景的乐观预期。这种资本与产业的良性互动,为智慧能源技术创新和商业模式探索提供了充足的资金支持,加速了产业成熟进程。

表4:2020-2024年智慧能源领域重要政策一览

资料来源:灵动核心整理

四、未来展望:智慧能源发展的新趋势与新机遇

展望未来,中国智慧能源行业将呈现更加多元化的发展趋势,技术创新与模式创新将继续推动产业边界扩展。虚拟电厂作为智慧能源的重要应用场景,预计将在2024年实现规模化发展,试点规模有望超过5GW。这种新型电力系统运营模式通过聚合分布式能源资源,参与电力市场交易和辅助服务,不仅提高了系统灵活性,还为分布式能源所有者创造了新的收益来源。在技术层面,人工智能的应用将更加深入,从目前的设备监测、故障诊断向系统优化、自主决策方向发展,实现能源系统的"自愈"和"自优化"能力。同时,区块链技术在能源交易、碳资产管理等领域的应用也将加速落地,构建更加透明、高效的能源市场机制。

氢能与数字化的融合将成为另一个重要发展方向。随着绿氢产业的快速发展,其生产、储存、运输和利用全环节的智能化需求日益凸显。预计到2025年,氢能数字化市场规模将达到1000亿元,智能制氢设备、氢能供应链管理系统、加氢站智能运维等细分领域将迎来快速发展期。数字孪生技术作为实现能源系统全生命周期管理的重要工具,其应用范围将从单个设备扩展到整个能源系统,形成"能源元宇宙"的雏形。这种虚拟与现实深度融合的技术体系,将大幅提升能源系统的规划、建设和运营效率,为能源行业带来革命性变化。

从更宏观的角度来看,智慧能源将与智慧城市、工业互联网等领域产生更深层次的融合。城市能源系统将通过数字化手段实现与交通、建筑等系统的协同优化,构建更加高效、低碳的城市运行模式。在工业领域,智慧能源解决方案将成为企业实现能效提升和碳减排的关键抓手,推动工业绿色转型。随着碳市场的不断完善,智慧能源技术将在碳排放监测、报告与核查(MRV)方面发挥更加重要的作用,为碳定价机制提供可靠的数据支撑。可以预见,在技术进步、政策支持和市场需求的多重推动下,中国智慧能源产业将迎来更加广阔的发展空间,为能源转型和"双碳"目标的实现提供强有力的支撑。

结语:智慧能源引领中国能源革命新篇章

中国智慧能源行业正在经历从量变到质变的关键发展阶段。过去四年间,市场规模翻番的增长速度、核心技术的持续突破、商业模式的不断创新,无不彰显着这一产业的旺盛生命力。从政策导向来看,智慧能源已经成为国家能源战略的重要组成部分;从技术发展来看,数字化、智能化正在深刻重构能源产业的价值链;从市场表现来看,智慧能源解决方案的经济性和竞争力持续提升。在这场能源革命中,先行布局的企业已经获得显著先发优势,而后来者仍可通过细分领域创新找到发展机遇。展望未来,随着"双碳"目标的深入推进和新型电力系统的加快建设,智慧能源必将迎来更大的发展空间。对于行业参与者而言,唯有准确把握技术趋势,深入理解政策导向,不断创新商业模式,才能在这场能源革命中占据有利位置,共享行业发展红利。智慧能源不仅是中国能源转型的必由之路,更是推动经济高质量发展的重要引擎,其发展前景令人期待。

编辑:“灵动核心/婷”

如需转载必须注明来源作者!