深圳龙华一栋7层私宅,起拍365.5万,成交1006.3万,溢价175%。38人争抢,212轮竞价。

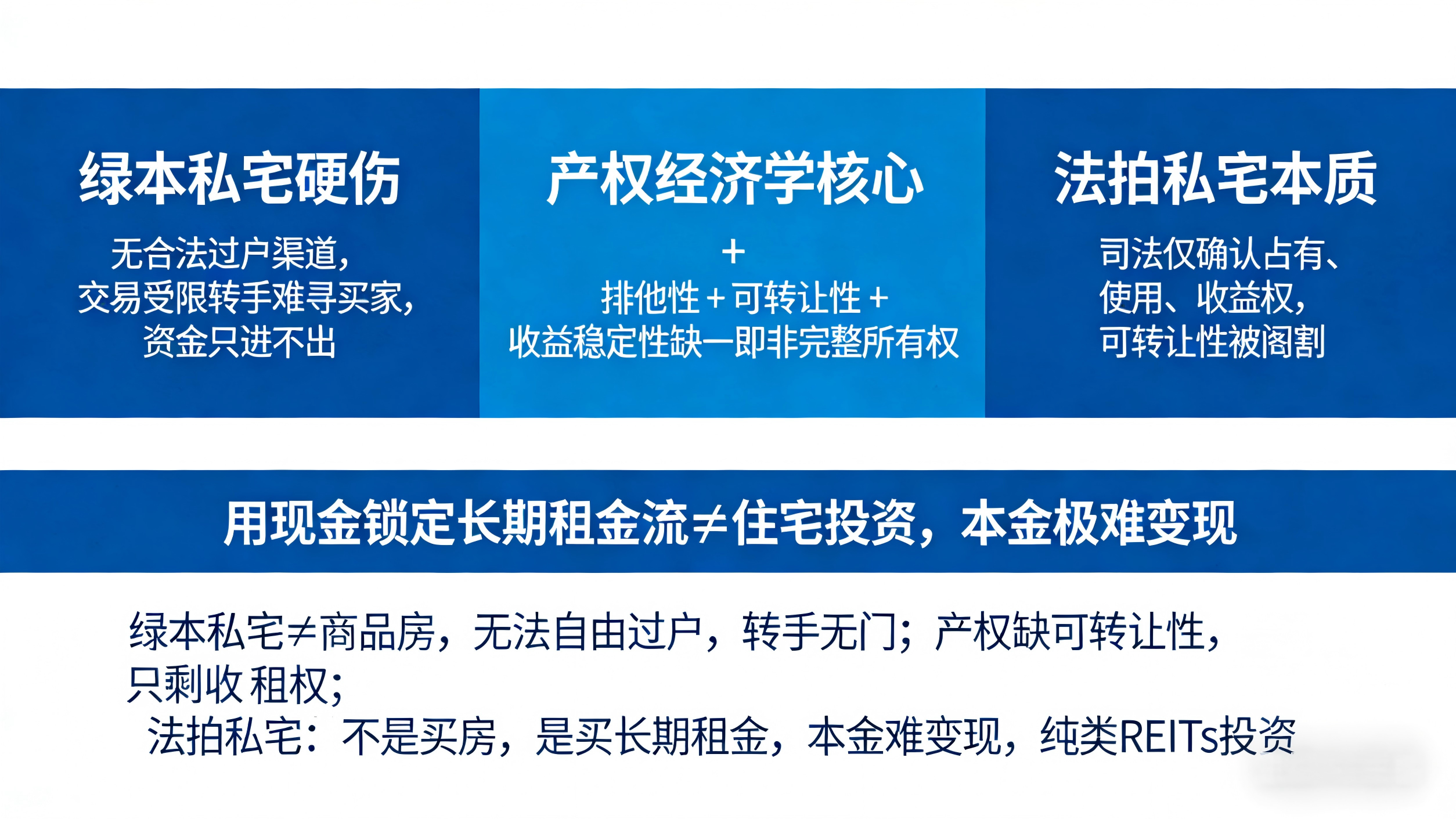

买到的不是红本商品房,而是一本产权受限的“绿本”。

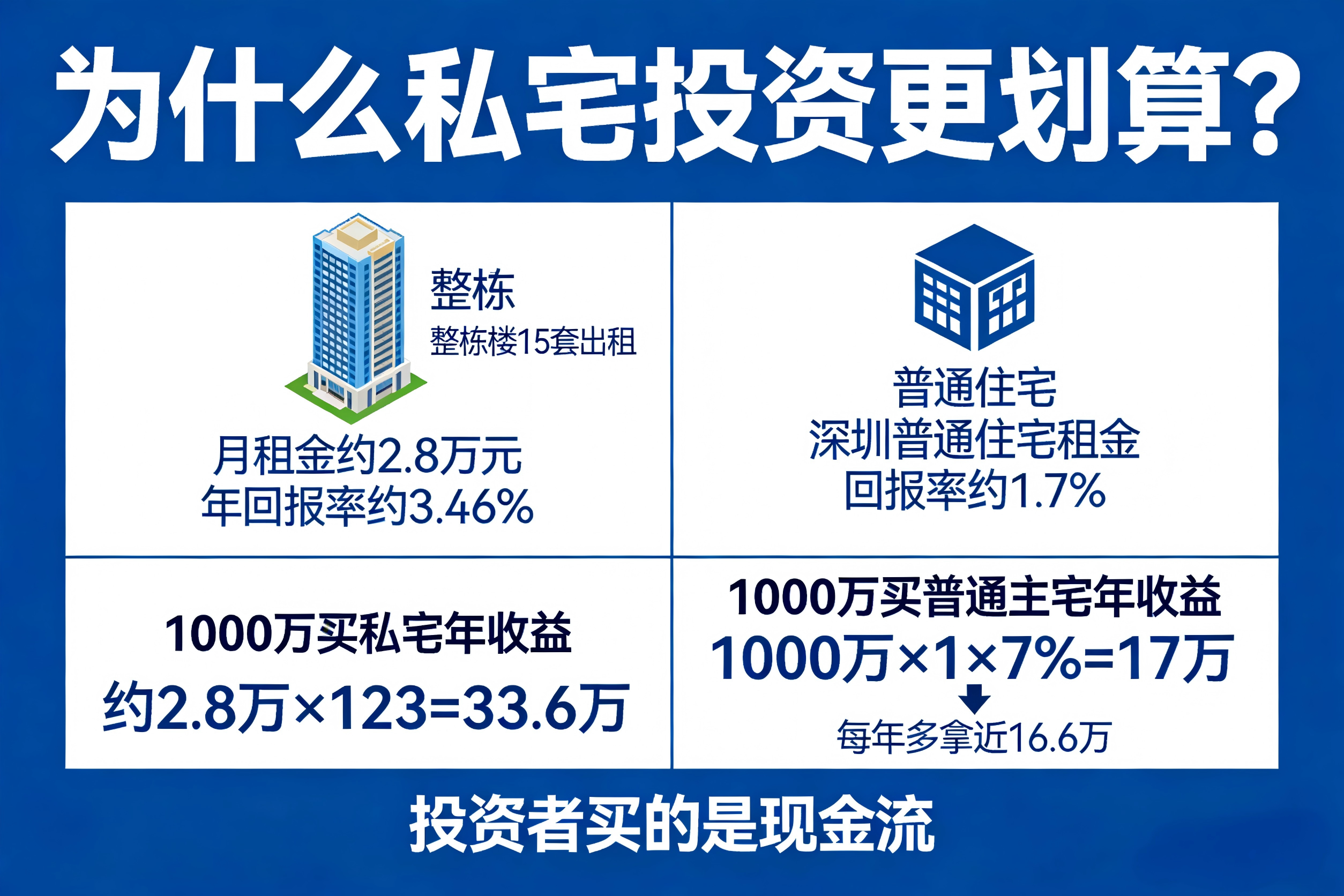

账算得很清楚:整栋楼15套出租,年回报率约3.46%。

而深圳普通住宅的租金回报率只有1.7%左右。

他们买的不是砖头,是现金流。

绿本私宅不能像商品房那样自由交易。没有合法的过户渠道,将来想卖,几乎找不到买家。这不就是一笔“只进不出”的买卖吗?

从经济学看,产权的核心不是一纸证书,而是权利的排他性、可转让性和收益的稳定性。

这套法拍私宅,司法拍卖给了它“司法备注”——法院确认了谁有权占有和使用,收益权得到了保障。但可转让性被阉割了。你买到的,本质上是一个长期收租权,而不是完整的所有权。

所以,这不是住宅投资,这是“类REITs”投资。

用一笔现金,锁定未来若干年的租金流。至于本金能不能收回?别想了,那栋房子在你手里很难变现。

追求现金流、不在乎资产流动性的机构或长持型玩家。普通购房者想“捡漏”进场?先问问自己:1006万一次性付清,将来急用钱时,你能把它卖给谁?

法拍可以确权,但不能变性。司法拍卖不改变房屋的根本性质。这句话值1000万。