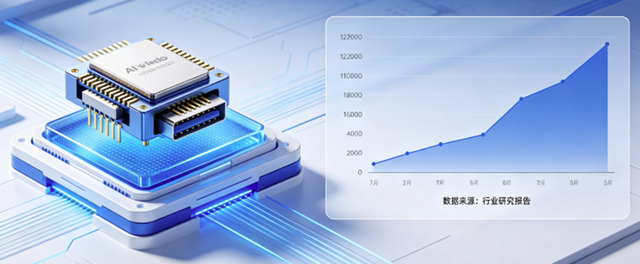

全球 AI 专用光收发模块市场进入高速成长阶段,最新数据显示,市场规模将从 2025 年的 165 亿美元扩张至 2026 年的 260 亿美元,年增长率超 57%。随着 AI 大模型训练与推理需求爆发,高速率、低功耗光模块成为算力基础设施核心刚需,CPO(共封装光学)技术进入量产阶段,成为行业增长核心引擎。

AI生成

目前,全球芯片巨头纷纷押注 CPO 赛道,英伟达 GB200 芯片已采用 CPO 技术,OFC 展会持续催化光模块技术升级预期。国内产业链同步发力,中际旭创、新易盛、光迅科技等头部企业加速 CPO 产品研发与量产,产品性能达到国际先进水平。A 股市场上,4 月 22 日光模块概念股集体爆发,多股创出历史新高,成为科技板块领涨主力。

业内分析,AI 算力需求呈指数级增长,传统光模块难以满足高带宽、低延迟需求,CPO 技术通过缩短光学与芯片距离,大幅提升传输效率、降低功耗,成为下一代光模块主流技术路线。预计未来 2-3 年,全球光模块市场将维持高增速,具备技术与产能优势的头部企业将充分受益行业红利。