一、高养老金

- 身份背景:

张先生,2023年退休,机关处级干部(职级工资+级别工资双高),37年连续工龄(含视同缴费年限),含职业年金月领11214元。

- 人群定位:

属机关事业单位退休人员前10%高收入群体(全省机关事业退休人员月均养老金约5800元),显著高于企业退休人员(月均3050元)。

二、“生活无忧”购买力分析

(一)基础生活成本覆盖能力

| 支出类别 | 月均消费 | 占养老金比例 |

| 高品质饮食| 2500元(有机食材+外餐) | 22.3% |

| 水电物业| 800元(140㎡住宅) | 7.1% |

| 医疗自付 | 1500元(含体检、保健品)| 13.4% |

| 家政服务 | 2000元(保洁+做饭) | 17.8% |

| 交通出行 | 1500元(燃油+保养) | 13.4% |

| 基础总支出 | 8300元 | 74% |

- 扣除基础支出后,每月可支配余额约2914元,可覆盖旅游、文化娱乐等非必需消费。

- 关键优势:无需动用储蓄即可维持中产以上生活标准。

(二)抗风险能力评估

| 风险类型 | 应对能力分析 |

| 重大疾病 | - 三甲医院特需部单次住院自费上限约5万元<br>- 仅需消耗4.5个月养老金积蓄(无需卖房借贷) |

| 通胀侵蚀 | - 养老金按年增4%-5%<br>- 显著跑赢年均CPI(近五年2.1%-3.8%) |

| 子女突发需求| - 可支持子女购房首付<br>- 远超企业退休者(30万≈100个月养老金)

三、高收入背后的结构性

(一)制度性落差引发的社会矛盾

- 双轨制差异显性化:

- 张先生养老金(11214元)≈ 3.7倍 企业退休均值(3050元)

- 同等工龄企业人员养老金仅3200-3800元,引发“同工不同酬”质疑。

- 财政可持续性质疑:

- 机关养老基金依赖财政转移支付

- 人口老龄化加剧下,公众对高替代率(张先生约85%)的可持续性存忧。

(二)个体层面的潜在危机

| 风险点 | 具体表现 |

| 健康黑洞 | 失能护理成本:高端养老院月费6000-15000元,若需24小时陪护,月支出突破2万元 |

| 资产错配 | 房产占比过高,流动性差,遇房价波动影响资产安全 |

| 代际消耗| 补贴子女购房、育儿等支出(调查显示35%高退休金者月补贴子女超5000元)

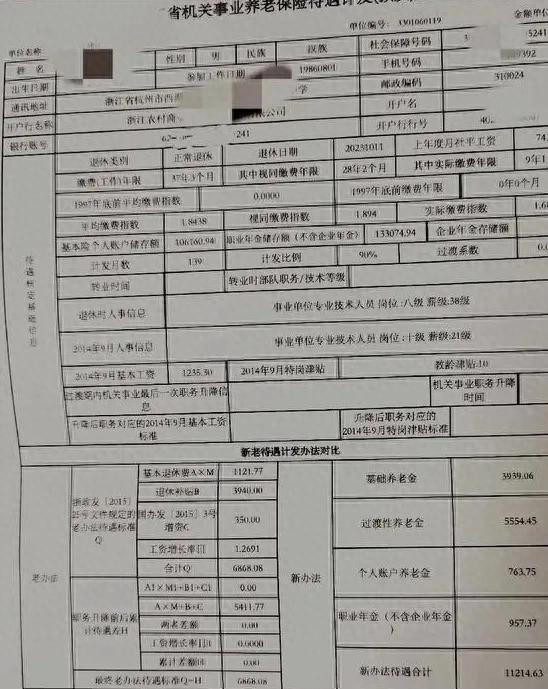

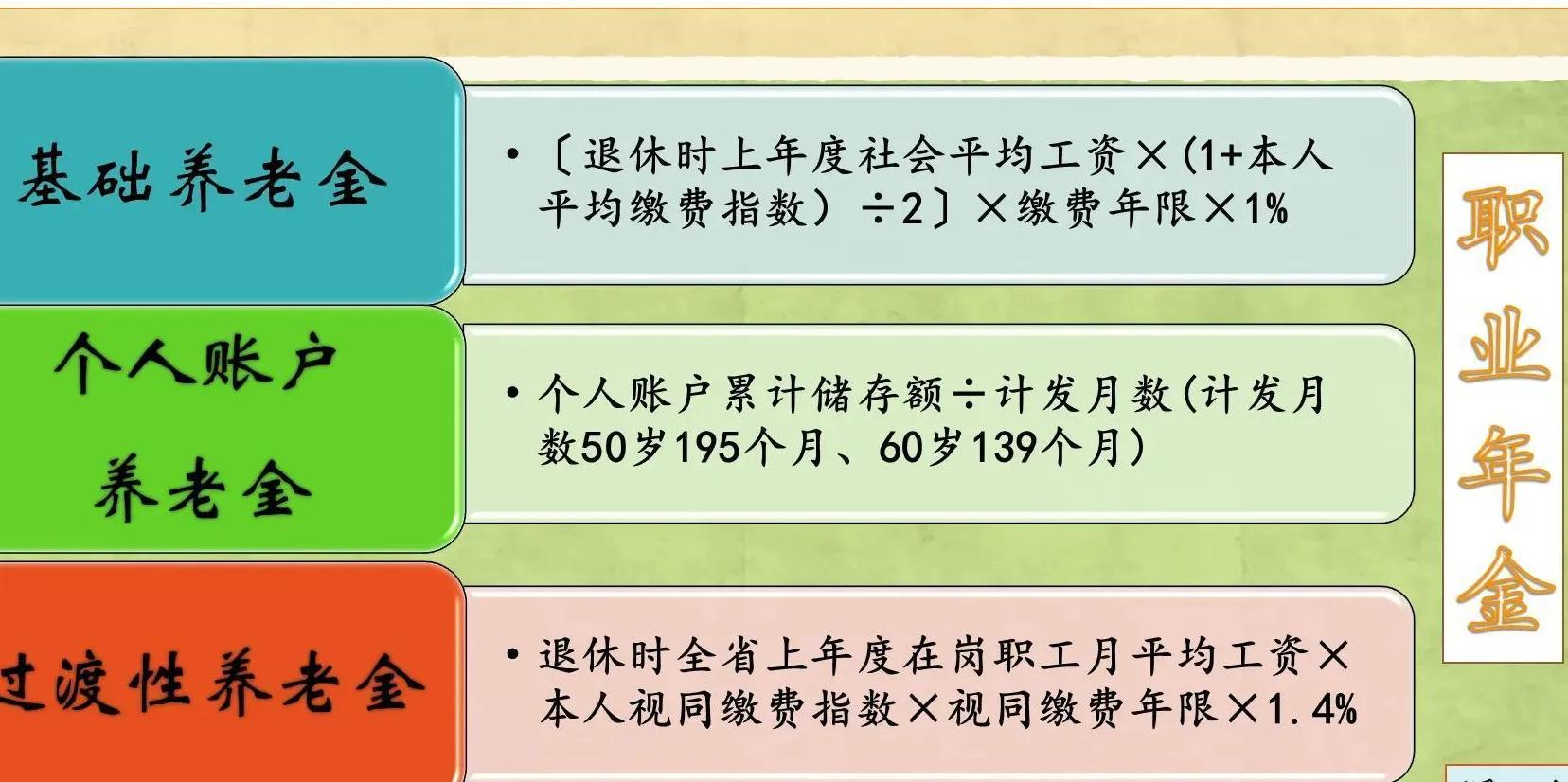

四、11214元养老金的构成与可持续性

(一)现行待遇生成机制

| 组成部分 | 张先生案例测算 | 占比 |

| 基本养老金 | 6580元(按处级工资基数核算) | 58.7% |

| 职业年金 | 3120元(单位8%+个人4%累积) | 27.8% |

| 住房补贴 | 1514元(科级以上专属) | 13.5% |

关键问题:

- 职业年金依赖财政强制缴费,中小企业年金覆盖率仅5.8%。

- 住房补贴等隐性福利未纳入养老金并轨改革范围。

(二)并轨改革后的现实落差

- 名义并轨,实质未统:

- 2014年后退休“中人”设十年过渡期,通过“保低限高”确保待遇不降(张先生适用旧办法核算)。

- 新办法(与企业职工同公式)测算仅8900元,财政补贴补差至11214元。

(一) 消费能力分层

| 消费层级 | 可实现场景 |

| 生存型 | 全覆盖(基础医疗、食品、住房) |

| 发展型 | 部分覆盖(出国旅游、私立医院体检) |

| 奢侈型 | 需动用储蓄(高端养老社区、海外医疗)|

(二)社会关系张力

- 亲友借贷压力:调查显示68%高养老金退休者遭遇频繁借款请求;

- 社区融入困难:高档小区隔离化居住,缺乏市井生活参与感;

- 价值感失落:从“权力中心”退居家庭边缘,心理落差显著。

总之,11214元的养老金确能实现物质层面的基础无忧——体面生活、风险抵御、有限休闲均可保障。真正的“无忧养老”,需从单一金额达标转向制度公平重构、个体多元储备、社会服务补位的三维保障。当11214元不再作为“特殊待遇”存在,而是源于市场化的缴费贡献时,才是养老公平的真正里程碑。