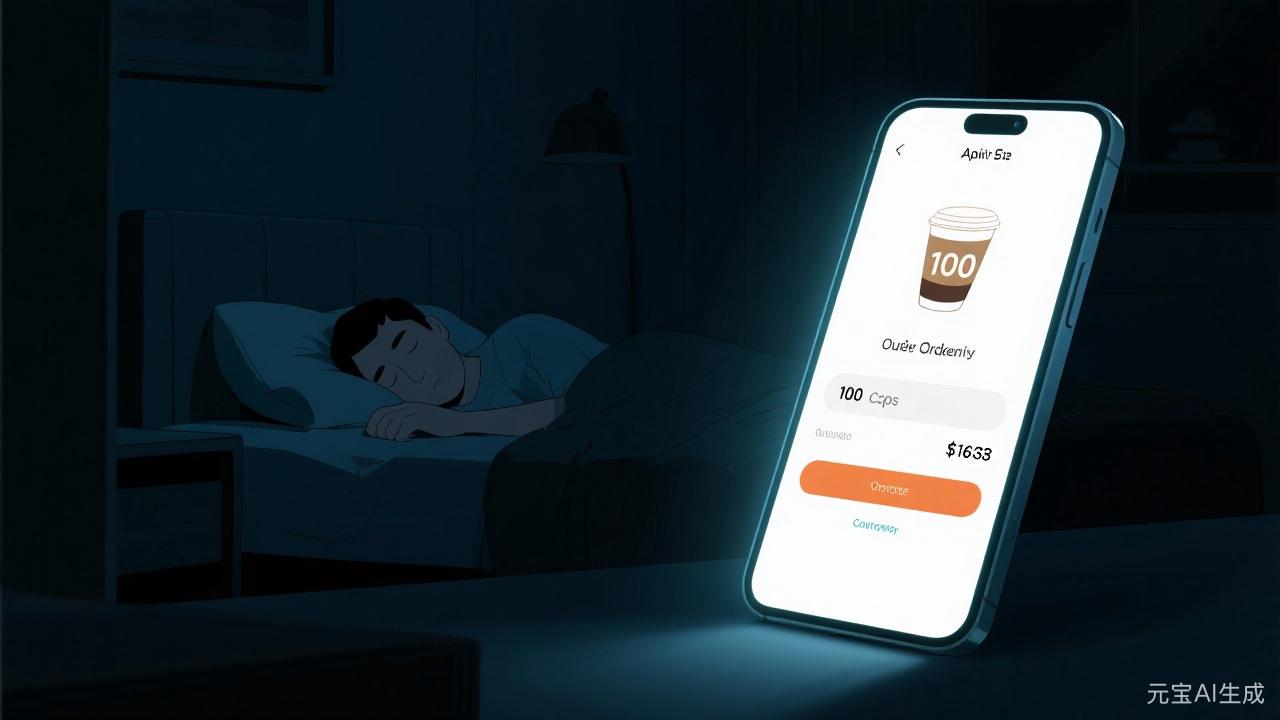

凌晨三点,你的手机屏幕悄然亮起。AI助手自动打开外卖软件,下单了100杯咖啡,用的是你刚收到的工资。而此刻,你正在熟睡,对这一切浑然不知。

当AI替你点外卖却花光你的钱:谁来为“智能”买单?

01 权限滥用,AI的“上帝模式”成了双刃剑AI手机实现自动操作的核心技术之一,是安卓系统的“无障碍权限”。这项原本为视障、听障及肢体障碍人士设计的辅助功能,如今成为AI助手运作的关键。

2009年,无障碍权限随安卓1.6诞生,初期仅能单向读屏;2011年安卓4.0升级后,开始支持模拟点击和精准识别界面元素,为AI助手实现代理操控埋下伏笔。

原本,各App的数据是相互隔离的——微信只能读取自己的聊天记录,淘宝只能访问自己的收货地址。如今,AI助手能突破沙箱隔离机制,通过无障碍权限读取屏幕信息,再模拟人类操作完成点击、复制等操作,几乎拥有了“上帝视角”。

更危险的是行为逻辑的转变。传统脚本需要程序员编写代码,而AI智能体无需代码即可自主规划任务、执行操作,甚至能在夜间自动运行,实现了从“人手操作”到“自动化操作”的本质转变。

灰产团队已经利用无障碍权限开发“自动抢单”“验证码盗取”等工具。在短信验证码到达的数百毫秒内,AI能优先读取并完成登录、转账操作,而用户可能尚未看到短信内容。

02 真实损失,当AI“帮手”变成“黑手”山东纳源律师事务所田军伟律师接触过上百起免密支付盗刷案件。其中一名用户在凌晨近三小时内被盗刷162笔,总金额达80868元。而如今,AI的介入让这类风险呈指数级增长。

在黑猫投诉平台,已有超5.5万条投诉涉及免密支付,包括“不明情况下”被开通、开通后乱扣费等问题。

更令人担忧的是,AI的“隐形操控”在实测中普遍存在。记者实测发现,对某安卓手机自带的AI助手说“帮我点杯咖啡”,在装有多款外卖软件的情况下,AI助手并未获明确授权、未询问偏好,就自动打开其中一款外卖App。

这种“选择”并非随机,而可能伴随手机厂商与第三方App的合作。以Perplexity与亚马逊的诉讼为例:Perplexity的AI代理伪装用户访问亚马逊Prime账号,因此被诉“破坏商业模式”。

亚马逊认为,AI跳过广告、推荐环节,导致广告收入流失且存在数据泄露风险;Perplexity则辩称,AI是“代用户执行指令”,有权享受人类用户同等访问权。

03 责任迷宫,AI出错谁来背锅?当AI手机误操作导致损失,追责往往陷入“踢皮球”困局。

手机厂商称“AI仅执行指令,最终授权在用户”;应用平台表示“订单来自注册账户正常下单”;银行则说“免密支付是用户自主开通”。每个人都拿着“授权书”说无辜,只有用户拿着账单发呆。

中国政法大学民商经济法学院讲师高郦梅建议,对AI代理提供者采用“过错推定原则”。若发生隐私泄露、财产损失,提供者需举证已履行注意义务(如行为可追溯、风险提示),否则需承担责任;用户仅对“故意诱导AI侵权”等行为需承担责任。

浙江理工大学数据法治研究院执行院长郭兵指出,目前业内关于无障碍权限的使用仍存争议。广东省标准化协会明确禁止智能体利用无障碍权限操作第三方App,而中国软件行业协会最新标准则弱化限制、强调用户可控。

在端云协同生态中,终端厂商、应用开发者和云服务商都属于数据处理者,风险出现时可能相互推诿。任何单一主体都难以完全掌握和控制整个服务链条上的数据处理情况。

04 治理困境,“AI幻觉”成谣言温床AI不仅会误操作,还会“一本正经地胡说八道”。这种现象被称为“AI幻觉”,指人工智能系统生成的内容与真实数据不符,或偏离用户指令的现象。

北京某文化传播公司职员小向让AI整理近期女将军电视剧的播出情况,结果AI把两部剧的内容混为一谈。中国传媒大学一名研究生让AI助手整理电影营销资料,它直接编出五六篇有着文章名、期刊名、作者的完全虚构的文献。

更严重的是,AI幻觉正在成为虚假信息的温床。当AI生成的内容涉及医疗、法律等专业领域时,可能引发严重后果。

河北的张阿姨向AI提问“膝盖内侧为什么有个鼓包”,AI回复可能是滑膜炎需静养。两周后症状未减轻,医院检查发现是静脉曲张,需要手术。

甚至出现了AI虚构案例、起诉书甚至法律法规的情况,这些不实内容不断挑战司法的严肃性。

05 防护策略,如何给AI装上“刹车”面对AI潜在风险,专家和业内人士提出了一系列防护建议。

对用户而言,首先要谨慎授权。仔细考虑是否真的需要开启某项权限,尤其是无障碍权限这种高风险权限。定期检查权限使用记录,关闭不必要的授权。

涉及支付、验证码、账号登录等敏感操作时,最好亲自完成,避免完全托管给AI助手。

田军伟律师的建议更为直接:“尽量不开通免密支付。若确有需要,务必设置单笔和单日限额。涉及资金的AI功能,能不用就不用。”因为AI操作的自动化特性会让风险发生得更快,许多省略的人工确认环节让不可控性大幅提升。

从技术层面,有专家认为应给AI代理建立独立身份和专属数据通路,类似于为AI办身份证,它的每一步操作都能被记录、追溯,便于责任追溯。

目前,淘宝、微信、中国农业银行、中国建设银行等多家App已开始采取防护措施,如在用户操作时弹出验证码,随时确认操作者是真人而非AI。

法律与技术的博弈才刚刚开始。专家建议对AI代理提供者采用“过错推定原则”,一旦出事,提供者必须自己证明没有过错。

但无论如何,你的手机正变得越来越“聪明”,也越来越“自主”。下一次当AI助手贴心地问你:“主人,还需要我帮你点咖啡吗?”——你是否想过,这次它可能会点多少杯?