曾凭借“盲盒经济”缔造千亿市值神话的泡泡玛特国际集团有限公司(以下简称“泡泡玛特”,股票代码:09992.HK),正陷入一场多重危机交织的漩涡。公司市值近四个月蒸发超2000亿港元、Labubu二手溢价雪崩,品控翻车、人事换血与业务模式质疑接踵而至,折射出这家“潮玩第一股”在高速扩张背后日益凸显的结构性隐忧。

业绩与股价的背离:高增长难挽资本市场信心

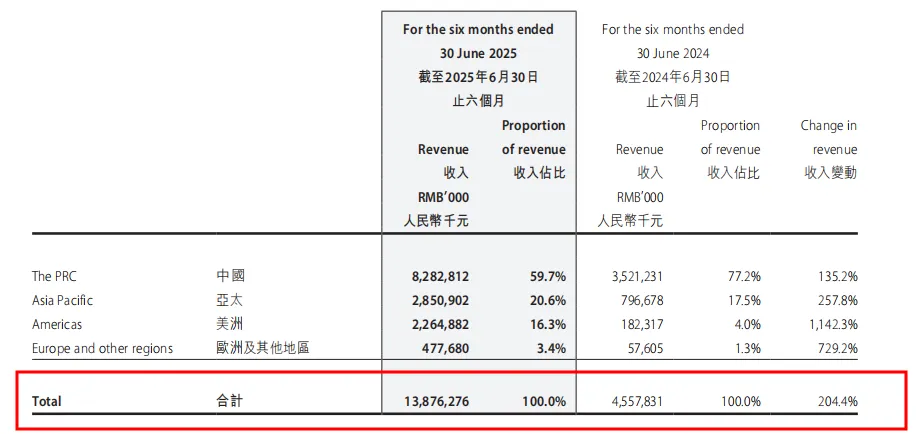

2025年泡泡玛特凭借核心IP Labubu爆火全球再度拉动增长。从财务数据看,泡泡玛特2024年全年营收130.4亿元,归母净利润31.25亿元,同比增幅188.77%,毛利率66.8%,凸显“情绪经济”的高盈利特性。2025年上半年整体营收138.76亿元,同比激增204.4%;净利润45.74亿元,同比暴涨396.5%;毛利率攀升至70.3%,创下历史新高,已逼近国际奢侈品牌盈利水平。

图片来源:泡泡玛特2025年上半年财报

进入三季度,增长势头进一步延续,公司整体收益同比增长245%-250%,其中中国市场增长185%-190%,海外市场增速高达365%-370%,美洲地区爆发式增长12倍,成为拉动业绩的“强引擎”。核心驱动因素包括Mini Labubu、SP不眠剧场等新品密集上市、二季度预售订单集中发货,以及搪胶毛绒品类产能提升后的销售放量。

图片来源:泡泡玛特2025年第三季度财报

泡泡玛特创始人王某在中期业绩会上更是信心十足,直言2025年原本200亿元的营收目标已无压力,300亿元目标有望轻松达成。但诡异的是,火爆的产品与高增的业绩,并未转化为股价的正向反馈,反而出现加速下跌的态势。12月10日,泡泡玛特股价盘中触及184.6港元/股的低点,自8月26日339.8港元/股的年内高点累计下跌超40%,市值蒸发超2000亿港元。要知道,从2024年3月至2025年8月的近一年半时间里,其股价曾暴涨近15倍,创下港股市场的增长“神话”。

图片来源:百度股市通

资本市场忧虑其增长可持续性,三季度后泡泡玛特的增长动能已现疲态,尤其海外市场增速显著放缓,叠加空头仓位激增至流通股的6.3%,市场情绪持续恶化。同花顺iFinD数据显示,12月2日以来,泡泡玛特卖空股数从111.06万股飙升至539.46万股,卖空金额从2.41亿港元增至6.23亿港元,涨幅达158%;12月8日更是创下阶段性峰值,当日沽空金额达10.92亿港元,较前一交易日激增210.58%,沽空比率19.23%创下两年新高,市场看空情绪已到极致。

核心风险暴露:IP依赖与盲盒模式的双重脆弱性

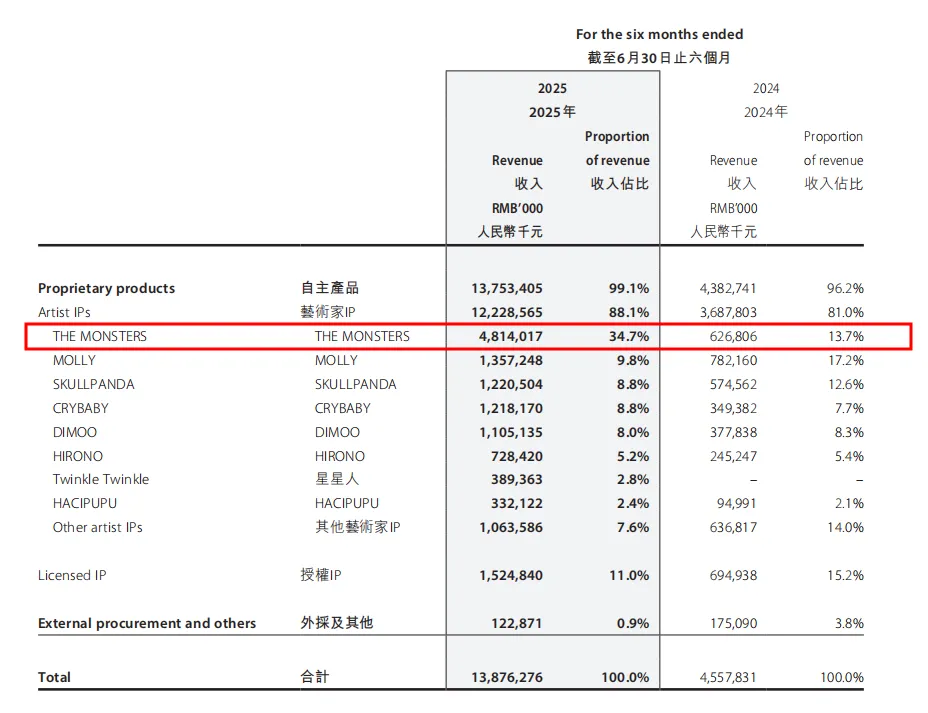

泡泡玛特多年来一直强调IP矩阵多元化,但实际营收仍高度绑定头部IP。2025年上半年,Labubu所属的THE MONSTERS系列报告期内实现营收48.14亿元,同比增长668%,占总营收比重超34.7%,近乎贡献了三分之一的营收,其热度衰减直接关乎公司业绩基本面。

图片来源:泡泡玛特2025年上半年财报

随着泡泡玛特产能提升,其稀缺溢价的逻辑正在打破。具体来看,三季度发售的迷你版Labubu系列(该产品分为A/B两组,每组包含14个常规款和1个隐藏款,单个售价79元,整组售价1106元),二手交易平台上整盒价格一度突破2000元,如今已回落至1100元左右,跌幅逾40%;Labubu隐藏款“爱心”原价79元,在二手平台最高曾被炒至1188元,目前该款式在二手平台已回落至400元,溢价幅度缩水近70%。Labubu3.0及4.0常规款在二手平台售价甚至跌破官方零售价。

图片来源:闲鱼

更严峻的是,Z世代审美迭代加速,泡泡玛特新IP孵化成功率不足10%,爆款可持续性存疑。2025年12月推出的新IP“Supertutu”,因设计被市场批评“土味廉价”未能成功接棒,暴露出公司在IP孵化与持续运营能力上的明显短板。此前,首席营销官(CPO)已年内离职,核心设计团队流失率达20%,IP开发连续性受冲击。

盲盒模式固有的概率不透明、诱导重复消费、品控等问题屡遭监管警示。上海消保委曾点名“黄牛炒作”,中国消费者协会曾发布明示抽取概率。泡泡玛特的品控问题频繁发生:2025年10月,SKULLPANDA系列盲盒出现“POPMART”错印为“POPMAET”的低级错误,公司随后对涉事产品全面下架并启动追回;泡泡玛特虽对涉事人员进行内部处理,但未能有效挽回消费者信任。12月,直播间又出现“岁兔旺”系列盲盒“货不对板”等问题。

人事换血与股东离场:战略转型与信心危机的博弈

面对内外部压力,泡泡玛特试图通过战略调整与人事换血寻求突破。2025年4月,公司启动全球组织架构全面升级,首次在中、亚太、美洲、欧洲四大区域设立区域总部,加速推进全球化战略,截至2025年6月30日,已在全球18个国家运营571家门店,海外门店数量达140家,计划年底突破200家。

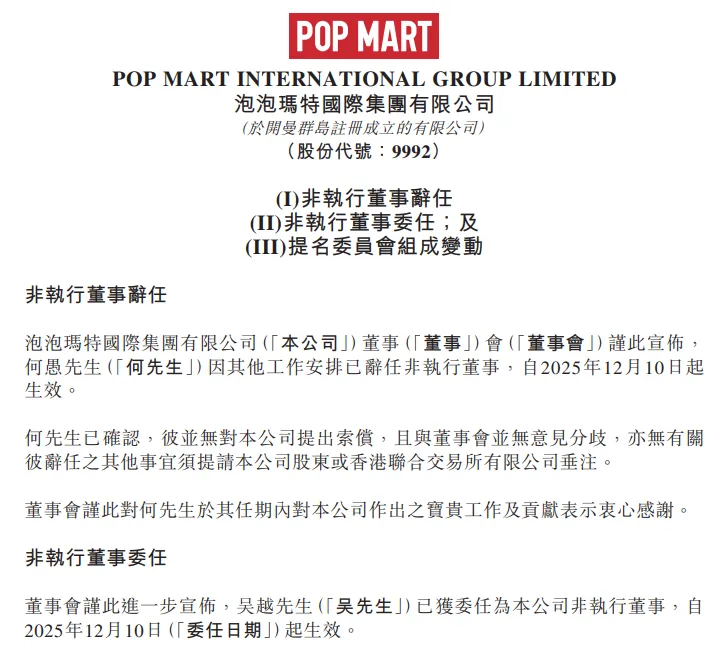

12月10日,泡泡玛特宣布董事会人事重大调整:何某因其他工作安排辞任非执行董事,吴某获任为非执行董事,任期三年,年薪包括120万港元现金及180万港元以股份为基础的薪酬。吴某自2005年11月起担任LVMH大中华区集团总裁,其加盟被视作泡泡玛特深化高端化与全球化的重要信号。泡泡玛特创始人王某此前也多次表示,正研究奢侈品运营逻辑,试图学习LV等品牌的稀缺性管理经验,其“与LV做邻居”的开店策略,也体现了高端化转型的诉求。

图片来源:泡泡玛特公告

与战略转型并行的,是早期股东离场加剧市场疑虑。作为早期股东,何某已于2024年4月以32.32港元/股的价格,清仓所持208.83万股泡泡玛特股份,套现约6749.39万港元,错失后续股价489.11%的涨幅。被视为泡泡玛特“伯乐”的蜂巧资本创始合伙人屠某,因基金存续期届满,于2025年5月通过三次大宗交易清仓1191万股,成交价区间187.99-192.95港元/股,累计套现约22.67亿港元,结束了14年的投资陪跑历程。此外,公司实控人王某于2024年10月合计减持2170万股,以每股平均价71.98港元套现约15.62亿港元,持股比例从50.34%降至48.73%,虽未动摇控股权,但进一步削弱了资本市场的信任基础。

记者:贺小蕊

财经研究员:邓晓蕾