作者丨青风

编辑丨六子

5月13日,港股市场上演了一场AI资本盛宴。智谱股价单日暴涨36.9%,收盘报1150港元,是上市发行价116.2港元的近10倍,市值首次突破5000亿港元大关,达到5127亿港元。

这一天,智谱的市值增量超过了老牌AI企业科大讯飞的总市值——后者当日市值约1187亿元人民币。

虽然随后两天智谱股价有所回落,5月15日收报1040港元,其市值仍达4637亿港元。这不仅是科大讯飞市值的四倍,还超过很多传统互联网大厂。而令人惊叹的是,这家公司成立才不到7年,2025年全年营收不足8亿元,且仍处于净亏损状态。

*图源富途

市场的疯狂或许并非毫无来由。就在一个月前,瑞银发布了一份近40页的深度研报,首次覆盖智谱并给出"买入"评级,目标价1160港元。报告中有一个引人注目的论断是:智谱的模型研发与商业化路径,与全球AI头部公司Anthropic高度相似——因此,分析师将其定位为"中国版Anthropic"。

在大洋彼岸,Anthropic的估值正以令人眩晕的速度逼近万亿美元,年化收入冲向440亿美元。智谱接下这个名号,既是一种自我定位的选择,也是市场用真金白银给出的期待。

但为什么是智谱?5000亿的估值,是价值的提前兑现,还是泡沫的又一次盛装?

01「从“中国版OpenAI”到“中国版Anthropic”」

一年前,智谱还在自称“中国的OpenAI”。3月底,发完上市后首份财报后,口风一转,CEO张鹏在财报电话会上反复提及Anthropic,强调公司的商业化路径与它高度一致。改口,从来不只是话术的切换。

OpenAI走的是C端路线。ChatGPT拥有超9亿周活跃用户,2025年营收约240亿美元,但73%来自个人订阅——这意味着它本质上是流量生意。Anthropic走的是B端路线:超过1000家企业账户每年在Claude上的花费超过100万美元,80%以上的收入通过API实现。

两者的估值叙事截然不同:前者讲的是“用户数×付费率”的消费互联网故事,后者讲的是“智能上界×Token消耗规模”的企业生产力故事。

智谱选择了后者。这个选择有其结构性必然性。

一方面,中国大模型市场的竞争格局,决定了“Anthropic路线”比“OpenAI路线”更易成功。在C端市场,字节跳动、阿里、腾讯、百度等互联网巨头拥有绝对的流量优势。如果智谱选择与这些巨头正面竞争C端用户,几乎没有胜算。

现实情况也是如此。据QuestMobile数据,2026年第一季度,豆包月活跃用户规模达到3.45亿,在AI原生App中位居第一,千问1.66亿、DeepSeek 1.27亿、元宝5735万紧随其后,Kimi以834万位居第九,而智谱清言连前20都没有进入。

另一方面,中国企业数字化浪潮正在产生大量“Token饥渴”——前十大互联网公司中有九家每天深度调用GLM模型,这种需求是结构性的,不会被补贴战轻易动摇。

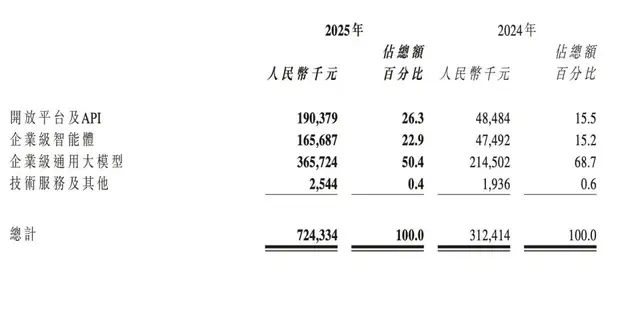

于是我们看到,智谱在2025年完成了一场关键性的收入结构转型:本地化部署占比从之前的绝对主力下降到73.7%,云端部署从15.5%提升到26.3%。MaaS(模型即服务)平台的ARR(年度经常性收入)达到17亿元,同比提升60倍。

*图源智谱2025年年报

张鹏甚至在业绩会上抛出一句足够自信的判断:“当模型足够强,API本身就是最好的商业模式”。

从“中国的OpenAI”到“中国的Anthropic”,智谱换的不只是一个标签,而是一整套商业操作系统。这套操作系统能否跑通,取决于一个更根本的问题:它凭什么拥有定价权?

02「开源、涨价、不跑客户」

2026年第一季度,在价格战仍是大模型行业主旋律的背景下,智谱干了一件反常识的事:涨价。而且不是一次——2月Coding Plan套餐整体涨幅30%起,3月GLM-5-Turbo API价格再上调20%。结果呢?API涨价83%后,调用量不降反升,增长400%。

*图源智谱2025年年报

涨价后客户不跑,这在商业世界中当然罕见。它通常意味着某种不可替代性——或者是渠道垄断,或者是品牌溢价,或者是技术护城河。智谱手里的牌,是第三张。

要理解这张牌的含金量,需要先厘清一个关键概念:什么是“开源第一”?智谱选择的GLM路线,从一开始就以开源为核心战略。

开源,是一个看似矛盾的战略。既然技术都公开了,凭什么还能涨价?答案在于智谱踩准了开源与商业化的微妙平衡点:开源降低开发者使用门槛、做大生态基数,商业化通过API提供更高性能、更低延迟、企业级SLA保障的服务来变现。

更重要的是,智谱与Anthropic不约而同地聚焦在一个核心能力上——都将编程和Agent能力作为战略突破口。瑞银在研报中指出,两家公司都选择编程能力作为突破口,原因在于编程任务结果可验证、价值可量化,是AI从“辅助”走向“执行”的最短路径。

2025年,智谱推出GLM-4.5/4.6系列模型,首次实现在一个模型中原生融合推理、编码和智能体能力;今年2月12日,上线并开源GLM-5,在Coding与Agent能力上,取得开源SOTA表现,在真实编程场景的使用体感逼近Claude Opus 4.5;4月发布的软件工程旗舰模型GLM-5.1,编程能力再次得到强化。

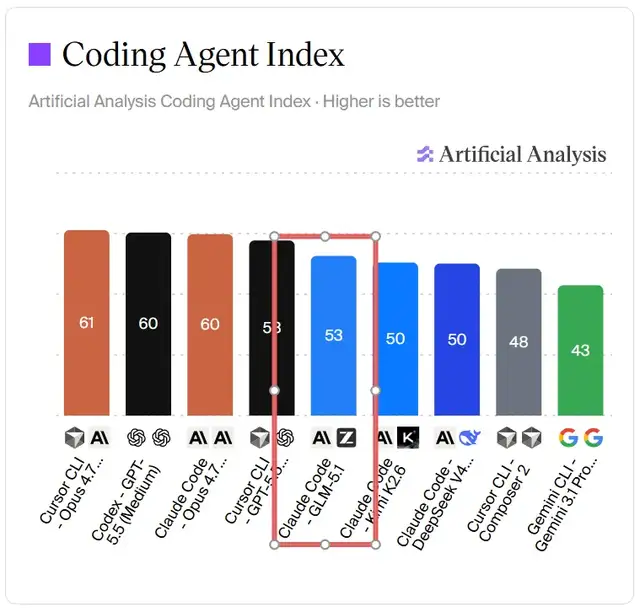

5月12日,Artificial Analysis发布全新Coding Agent基准,用于衡量智能体编排与模型的组合在SWE-Bench-Pro-Hard-AA、Terminal-Benchv2和SWE-Atlas-QnA主流基准上的表现。其中,智谱GLM-5.1在Claude Code运行取得开源第一。

*图源Artificial Analysis

为什么是Coding?因为这个垂直赛道的用户——开发者——是感知模型能力最敏锐的群体,也是未来AI应用生态的“供应侧核心”。谁抓住了开发者,谁就抓住了下一波应用浪潮的水龙头。GLM Coding Plan付费开发者规模已突破24.2万,Token调用量六个月涨15倍。

定价权的获取,让智谱从“卖项目”走到了“卖Token”的阶段。从商业模式的视角来看,这是一个根本性的跃升:项目的天花板是人力规模,Token的天花板是算力和智能上界。但这个故事是否值5000亿港元,还需要追问另一个问题——市场到底在为什么买单?

03「5000亿买的是现在还是未来?」

让我们回到那个令人不安的数字:5000亿港元。以智谱2025年7.24亿元的收入计算,市销率(P/S)高达600倍。这意味着,如果智谱不增长,投资者需要等600年才能靠收入“回本”。

但市场显然不是在按这个逻辑定价。

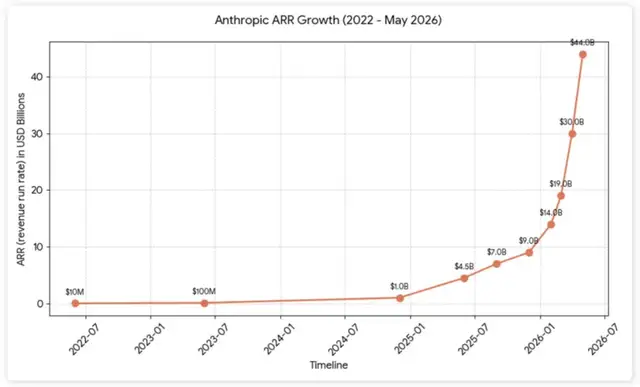

要拆解这层迷思,不妨看看海外发生了什么。Anthropic在2025年3月以615亿美元估值融资,2025年9月涨到1830亿美元,2026年2月再涨到3800亿美元——最新的融资谈判中,这个数字已经飙到9500亿美元。一年内估值翻了15倍。

更惊人的是收入增速:年化收入从2024年底的10亿美元冲到2026年5月的440亿美元。Anthropic CEO达里奥·阿莫代伊自己都说:“我希望80倍的增长不会持续下去,因为那太疯狂了,也太难应对了”。

*图源互联网

这种估值狂欢的背后,是全球资本在为“定义权”和“预期”买单。一位AI领域投资人概括道:美国市场给AI公司定价,在高速增长阶段愿意接受97-145倍的市销率,本质上是在赌这家公司能否成为行业基础设施的“定义者”;当商业模式稳定后,估值才会切换到27-44倍市盈率的“现金流定价”。按这套逻辑来看,Anthropic值万亿美元,不是因为今天赚了多少钱,而是因为市场相信它正在重写企业软件行业的游戏规则。

智谱接住“中国Anthropic”这个故事,本质上是在争取一个“认知锚”。当全球投资者已经把Anthropic定价到万亿美元级别时,“中国版Anthropic”的5000亿港元(约合650亿美元),看起来反而像是一个折扣价。更何况,智谱的MaaS平台ARR已经冲到17亿元,同比60倍的增速虽然基数小,但方向与Anthropic的轨迹高度吻合。

但这里也有一个无法回避的拷问:即便增长势头成立,智谱的估值也未必能一直高枕无忧。5月14日-15日,智谱股价就出现冲高回落,市值一度回落至约4637亿港元。上市不到五个月股价涨了十倍,波动是必然的。

目光放大到整个行业,DeepSeek正在一级市场以500亿美元估值谈判融资,据天眼查,月之暗面以200亿美元估值完成新一轮融资。当“六小虎”全部拿到千亿级别估值后,这条赛道的竞争就不是比谁更贵,而是比谁能更快把估值变成真金白银的收入和利润。

04「写在最后」

从清华实验室到港交所,从“中国的OpenAI”到“中国的Anthropic”,智谱六年走完了许多科技公司十年都走不完的路。

但资本市场的热情是一把双刃剑。它能让你五个月涨十倍,也能让你一个月腰斩。对于智谱而言,“中国版Anthropic”这四个字是光环,也是枷锁——光环在于它让资本市场有了一个可参照的理解框架;枷锁在于,终有一天智谱必须用自己的业绩,而非Anthropic的影子来证明自己值这个价。

- END -