2026年5月,如果你走进顺丰或中国邮政的某个仓储分拣中心,你可能会看到这样的场景:一排排机器人不知疲倦地搬运着包裹,识别地址、规划路径、避开障碍——整个过程流畅得就像人类老员工一样。而那些机器人的"大脑",很可能运行着同一套AI模型:Wall-OSS-0.5。

这个场景之所以值得关注,是因为它标志着具身智能(Embodied AI)行业正在经历一个重要的转折:从"Demo炫技"到"真机实战"。过去几年,具身智能行业的一个普遍现象是:各家公司在发布会上展示的机器人Demo都很炫(比如机器人后空翻、机器人沏茶、机器人叠衣服),但一旦把这些机器人放到真实的仓库、工厂、家庭中,它们的表现就会急剧下降。

而现在,这种情况正在发生改变。顺丰仓库里的机器人、Figure的7×24小时物流分拣直播、Physical Intelligence在家务场景中的持续测试——这些案例的共同点是:机器人不再是在精心控制的实验室环境中"表演",而是在真实、混乱、不可预测的物理世界中"工作"。

一、Wall-OSS-0.5:为什么"零样本部署"这么重要?要理解具身智能行业的这个转折点,需要先理解一个技术概念:"零样本部署"(zero-shot deployment)。在传统的机器人AI训练中,有一个非常耗时耗力的步骤叫"后训练"(post-training):当你有了一个通用的视觉-语言-动作模型(VLA模型)之后,你需要针对每个具体的机器人硬件形态和具体任务场景,进行大量的额外训练。这个过程就像是你雇了一个会说中文的英国厨师,但他仍然需要"重新学习"如何使用中式灶台和中式调料——因为环境和工具都变了。

而"零样本部署"要解决的问题是:能不能让一个已经训练好的通用模型,直接在新机器人、新任务上工作,而不需要额外的后训练?这个问题如果解决了,具身智能的规模化部署就会变得极其简单——就像今天的软件安装一样,你只需要"下载模型、安装、运行",而不需要为每个具体场景重新"训练"模型。

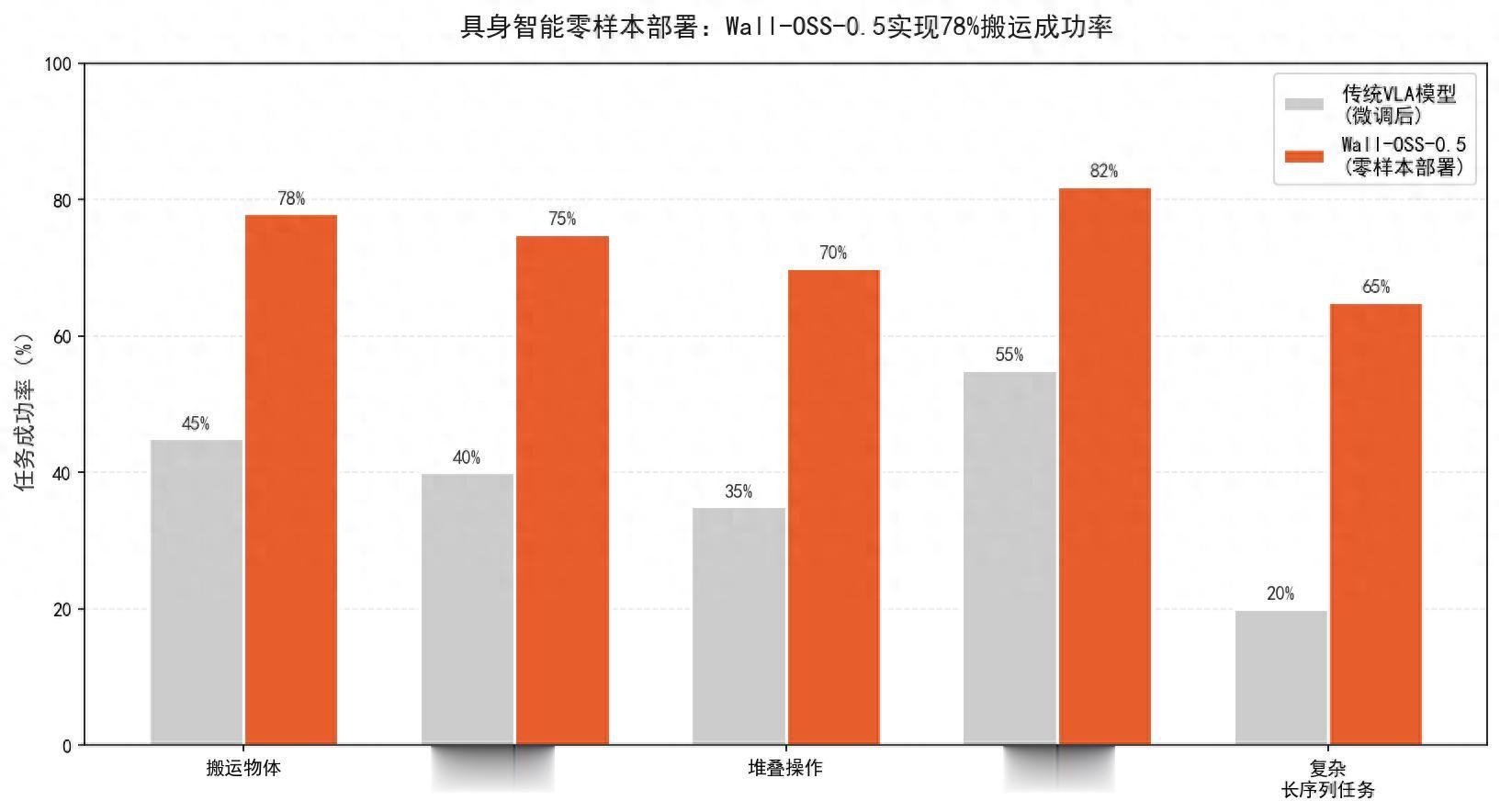

自变量机器人(Autonomous Robot)发布的Wall-OSS-0.5,据称是全球首个实现"预训练模型零样本直接部署到机器人"的开源模型。根据官方公布的测试数据,在零样本设置下(即没有任何针对具体任务的额外训练),Wall-OSS-0.5在四个核心具身任务上的成功率为:搬运物体78%、分拣物品75%、堆叠操作70%、具身定位82%。

这些数字如果放在"有后训练"的基准下看,可能不算特别惊艳。但"零样本"这个前提,让它们的意义完全不同。就好比一个从没用过挖掘机的人,第一天上机就能完成78%的挖掘任务——虽然还比不上工作了五年的老司机(可能能完成95%的任务),但已经足够让人震惊了。

更关键的是,这些"零样本"能力意味着具身智能的"泛化能力"——模型学到的不是"在A仓库里搬运A种类的包裹",而是更抽象的"理解物体形状、重量、抓取点的关系,并且规划合理的抓取和移动路径"。这种抽象理解能力,才是具身智能真正走向通用的关键。

▲ 图4-1:具身智能零样本部署——Wall-OSS-0.5实现78%搬运成功率

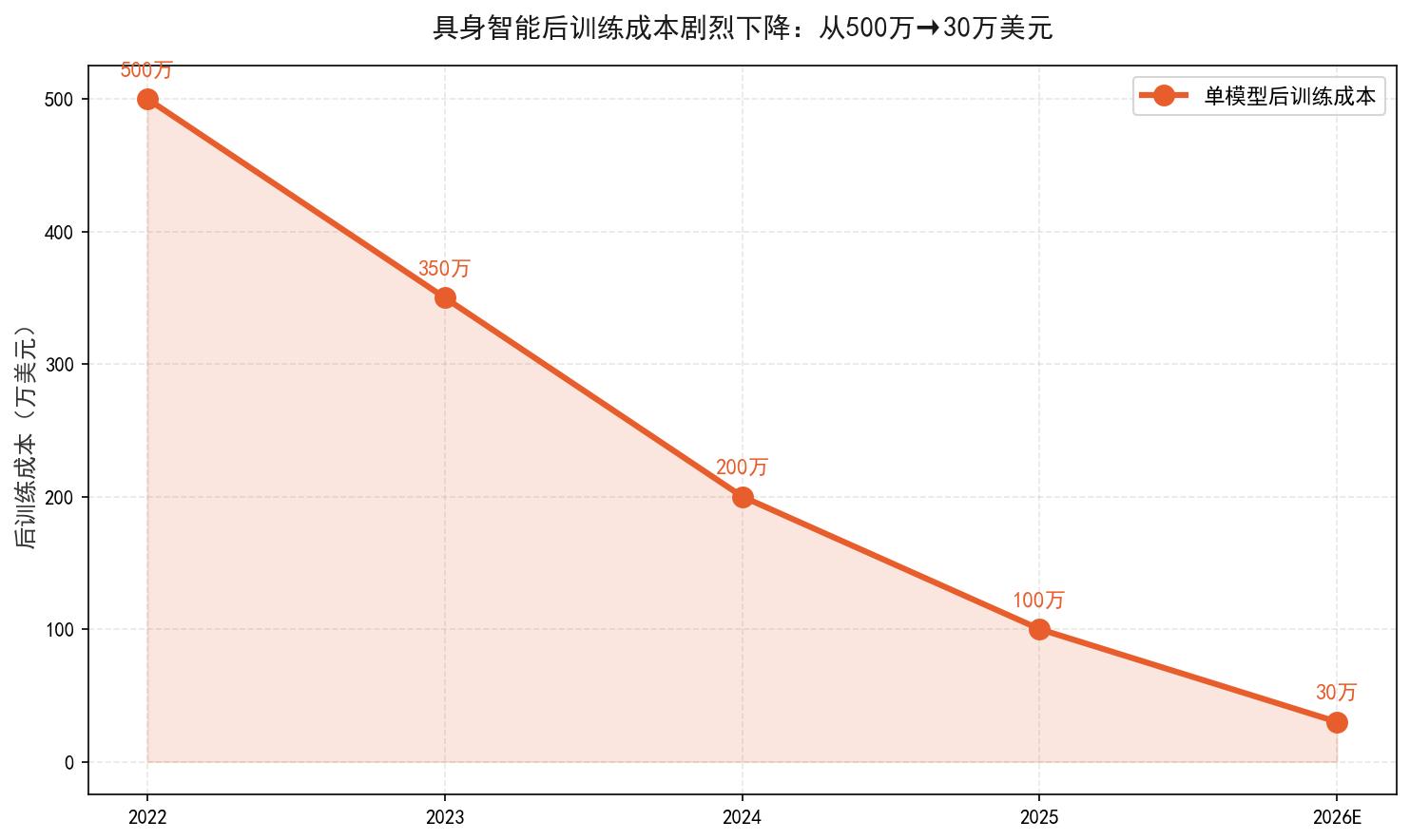

二、后训练成本暴跌:从500万美元到30万美元具身智能行业过去几年面临的一个核心痛点是:后训练成本太高了。根据行业调研数据,2022年,一个中等复杂度的具身智能模型(比如让机器人学会在仓库里分拣包裹),后训练成本大约在500万美元左右。这笔费用主要包括:真实机器人数据采集(需要大量人工操作机器人并记录数据)、仿真环境构建(需要在物理仿真器中构建大量虚拟训练场景)、以及实际的模型微调计算开销。

到2026年,这个成本已经降到了约30万美元——下降了约94%。这个下降主要来自于几个因素:第一,仿真技术的进步(NVIDIA Isaac Sim、Google DeepMind MuJoCo等工具越来越成熟),使得"在虚拟环境中训练、然后迁移到真实机器人"的流程变得更加可靠;第二,高质量开源数据集的出现(比如Google的Open X-Embodiment数据集),使得新模型可以基于这些数据进行预训练,而不需要从零开始采集数据;第三,零样本/少样本学习技术的突破(比如Wall-OSS-0.5所展示的),使得后训练的"工作量"本身大幅减少。

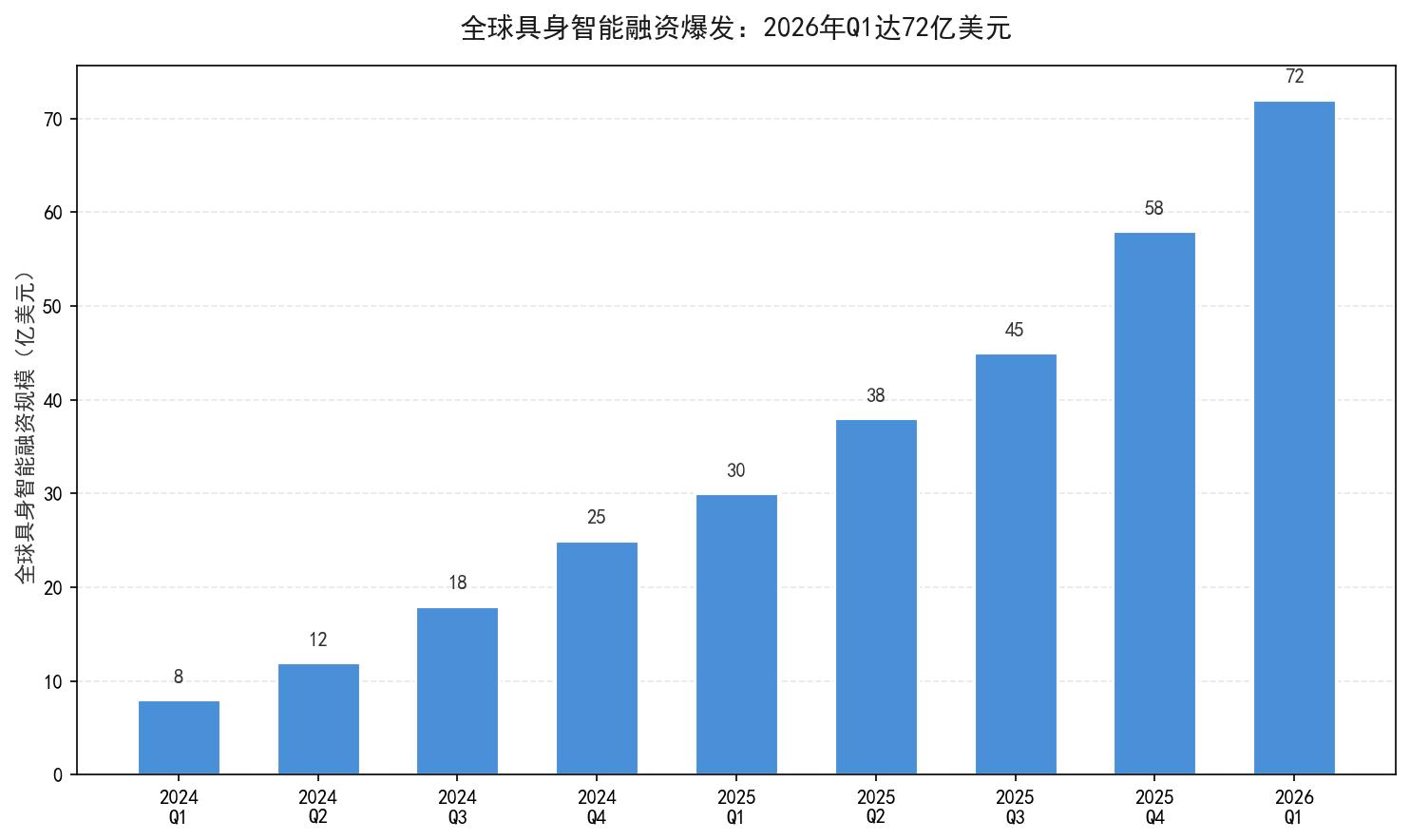

成本下降的直接后果是:更多玩家能够负担具身智能的研发投入。2022年,全球具身智能领域的融资规模最大的几家创业公司,单笔融资都在1亿美元以上(因为只有拿到这么多钱,才能支撑高昂的后训练成本)。而到2026年,随着后训练成本下降到30万美元级别,更多中小型团队甚至个人开发者,都有可能训练和部署自己的具身智能模型。这种"门槛降低"效应,很可能会催化具身智能领域的"创业大爆发"。

三、顺丰仓库的"考场":为什么物流企业成了具身智能的最佳试验场?顺丰和中国邮政的仓库,正在无意中成为具身智能机器人的"高考考场"。这个比喻来自2026年5月21日新浪财经的一篇报道标题——《顺丰邮政仓库干活的机器人,顺手拿了个具身高考第一》。

为什么物流企业成为了具身智能的最佳试验场?核心原因是:物流场景同时具备了"高价值"和"高挑战性"。高价值在于:物流行业的人力成本极高(需要大量分拣员、搬运工),而且这些工作相对重复、规则化,非常适合用机器人来替代。高挑战性在于:真实的物流仓库环境极其复杂——包裹形状各异、地面可能湿滑、其他人员和设备在不断移动、而且包裹的地址标签可能被遮挡或污损。

在这种复杂环境中稳定工作的机器人,必须具备极强的视觉理解能力(能识别各种形状、大小、材质的包裹)、物理交互能力(能稳定抓取不同重量的物体)、以及实时路径规划能力(能在动态环境中找到最优路径)。这些能力,恰恰是具身智能研究的核心课题。

值得关注的是,顺丰集团在2026年4月战略领投了具身智能企业星动纪元的超2亿美元新一轮融资。这个举措表明:物流企业不仅仅是具身智能的"客户",它们正在通过战略投资的方式,深度绑定具身智能的技术供给。这种"产业资本+技术公司"的组合,很可能会成为未来具身智能大规模落地的主流模式。

▲ 图4-2:具身智能后训练成本剧降(2022年500万→2026年30万美元)

四、独家观点:"真机实战"背后的产业逻辑重构具身智能行业在2026年5月呈现出的"卷真机"趋势,背后其实反映了一个更深层的产业逻辑重构:具身智能的估值逻辑,正在从"技术能力"转向"实际产出"。

2023-2024年,具身智能创业公司拿融资,主要靠的是"Demo好看"——你只要在发布会上展示一个机器人能完成某个复杂任务的视频,就能拿到高额融资。但到2026年,投资者开始问更尖锐的问题:"你的机器人在真实场景中连续工作100小时的成功率是多少?""它处理意外情况的容错率是多少?""它的维护成本和人工相比怎么样?"

这种提问角度的转变,标志着具身智能行业正在从"技术验证阶段"进入"商业验证阶段"。在技术验证阶段,重要的是"能不能做出来";而在商业验证阶段,重要的是"能不能稳定地创造价值"。顺丰仓库里的机器人,正是在接受这种"商业验证"——它们不是在被评判"技术有多酷",而是在被评判"能不能真正替企业省钱、提效"。

对于具身智能行业的从业者来说,这个转变意味着:工程化能力(可靠性、稳定性、可维护性)将变得比算法创新更重要。一个算法不够新颖、但能在真实仓库里稳定工作1000小时的机器人,远比一个算法非常前沿、但每工作2小时就需要人工干预的机器人更有价值。这个真理,其实在所有AI应用领域都是成立的——只是具身智能领域,到2026年才真正意识到这一点。

▲ 图4-3:全球具身智能融资爆发(2026年Q1达72亿美元)

五、数据支撑与来源标注本文引用的关键数据:

Wall-OSS-0.5零样本成功率(搬运78%/分拣75%/堆叠70%/定位82%):自变量机器人官方开源资料(GitHub/Huggingface,2026-05-28)、IT之家报道具身后训练成本:2022年约500万美元→2026年约30万美元:行业调研数据、CSDN技术博客综合分析顺丰领投星动纪元超2亿美元融资:东方财富网(2026-04-30)、星动纪元官方公告全球具身智能融资2026年Q1达72亿美元:创业融资数据汇总、36氪行业报告Figure 7×24小时物流分拣直播:Figure AI官方发布、量子位(qbitai.com)报道(2026-05-21)作者判断:具身智能的"真机实战"时代已经开启。预计2026年下半年,将有更多物流企业、制造企业宣布大规模部署具身智能机器人。对于技术公司来说,"Demo能力"的权重将持续下降,"稳定工作能力"将成为核心竞争力。这个赛道正在从"百模大战"变成"百机大战"——而最终的赢家,一定是那些能让机器人在真实世界中稳定"干活"的公司。