又一家保险公司要“卖身”了。

10月20日,黄河财险1.25亿股股权将在阿里拍卖平台公开叫价。起拍价1.15亿,市场法评估价1.28亿。看起来就是一场普通的股权交易,对吧?

但评估报告里藏着一个让人倒吸凉气的数字——收益法估值仅2037万元。

没错,你没看错。同一份股权,两种估值方法算出来的价格,差了将近1个亿。

这不是数学题算错了,而是当下中小险企最真实的写照:一边是“牌照信仰”撑起的虚高市值,一边是惨淡经营拖累的真实价值。

01.2037万vs1.28亿:谁在说谎?

先说说这个让人诧异的估值差。

收益法是什么?说白了就是看你未来能赚多少钱。评估机构拿着黄河财险的财报一算:2018年到2024年,累计亏损2.5亿,综合成本率109.92%——相当于每收1块钱保费,就要倒贴1毛钱。

这种赔本买卖,未来现金流基本可以忽略不计。所以收益法只给了2037万的估值,比账面净资产缩水了81.75%。

那市场法凭啥能估到1.28亿?

主要原因在于“保险牌照”太稀缺了。监管基本不批新牌照了,有个壳就值钱。

就像北京车牌,哪怕是辆破车,挂着京牌就能卖出高价。

保险牌照也是这个逻辑——不管你经营得多烂,有牌照就有人要。

但问题是,这种“牌照信仰”还能撑多久?

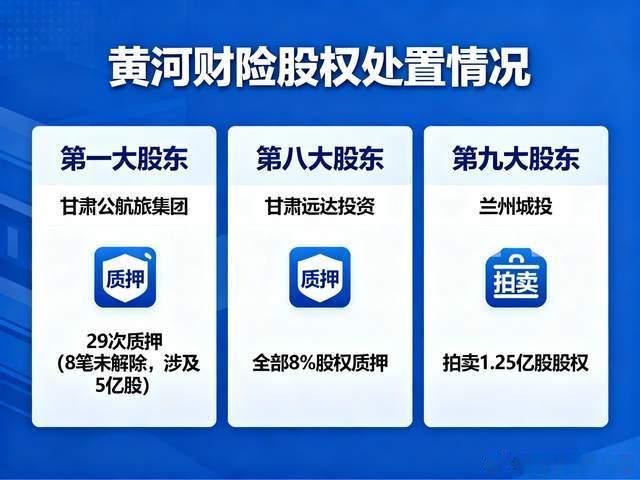

02.股东跑路:29次质押背后的资金黑洞

更耐人寻味的是,这次甩卖股权的是黄河财险的创始股东之一——兰州城投。

作为第九大股东,兰州城投选择在公司上半年亏损扩大的节骨眼上跑路,时机选择相当“精准”。起拍价比评估价还打了9折,明显是想赶紧脱手。

其实不止兰州城投想跑。翻开黄河财险的股权结构,你会发现一个惊人的事实:

第一大股东甘肃公航旅集团,2024年内对所持股权发起了29次质押。没错,29次!目前还有8笔质押没解除,涉及5亿股。

第八大股东甘肃远达投资,干脆把全部8%的股权都押出去了。

股东们为啥这么缺钱?或者说,他们为啥不相信自己投资的保险公司能赚钱?

答案写在财报里:黄河财险上半年车均保费涨了300多块,但综合赔付率却飙升到72.41%。保费涨得越多,亏得越惨。

这就像开了家餐厅,客人越多赔得越多,你说股东能不急吗?

03.中小险企的困境

黄河财险的困境,其实是整个中小险企的缩影。

现在的中小保险公司,基本都陷入了“做大规模不赚钱、不做规模难生存”的死循环之中。

车险综改把利润空间压缩到极致。大公司靠规模效应还能勉强盈利,中小公司呢?要么拼命砸手续费抢业务,要么眼睁睁看着市场份额被蚕食。

最惨的是,连投资收益都指望不上了。

以前保险公司还能靠投资赚点钱,现在利率一路下行,投资收益率跟着跳水。承保亏损+投资收益下滑,双重夹击之下,中小险企的日子越来越难过。

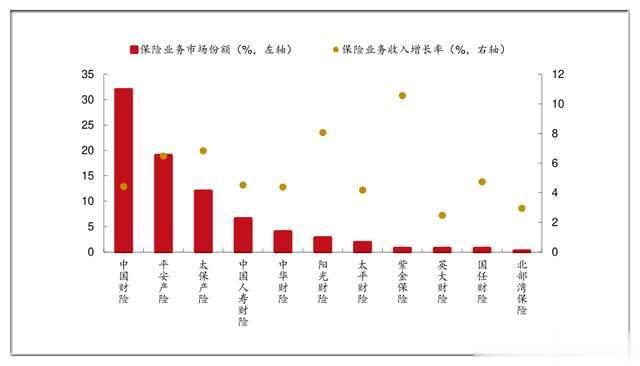

数据不会骗人:2024年,财险行业前10大公司市场份额已经超过85%。剩下几十家中小公司,抢食不到15%的蛋糕。

财险市场份额已被前10大公司占据大头

04.这场拍卖,谁会接盘?

回到这场拍卖。

1.15亿的起拍价,到底有没有人愿意接盘?

“流拍的可能性很大。”多位业内人士给出了这样的判断。

原因很简单:买家需要同时满足保险行业股东资格要求,还得有足够的资金实力。更关键的是,接手之后怎么办?

继续烧钱做规模?黄河财险已经证明了这条路走不通。

转型做特色业务?说起来容易做起来难。农险需要深耕农村,工程险需要项目资源,哪个不需要时间和投入?

除非买家有特殊的战略考量,比如借壳上市、产业协同之类的,否则很难花1个多亿买个“烫手山芋”。

如果真的流拍了,那就意味保险牌照的“光环”正在褪色。光有牌照已经不够了,得拿出真本事才行。

05.活下去的密码:差异化or死亡

未来3-5年,至少有三分之一的中小财险公司会被淘汰或整合。

哪些公司会活下来?答案其实很清晰:

第一种,找到自己的生态位。

比如某家专做宠物保险的小公司,虽然规模不大,但在细分市场做到了第一。又比如某家背靠电商平台的险企,把退货运费险做成了现金奶牛。

第二种,抱紧股东大腿。

如果股东是大型产业集团,能把保险嵌入到产业链条里,形成闭环,那还有得玩。比如某些车企背景的保险公司,虽然也在亏损,但至少有稳定的业务来源。

第三种,等着被收购。

这可能是大部分中小险企的宿命。与其苦苦支撑,不如找个好买家,至少还能保住牌照的价值。

黄河财险呢?作为甘肃首家全国性法人保险机构,本土资源是有的。新换的管理层能不能找到突破口,把地方优势转化成差异化竞争力?

时间不多了。

写在最后

这场1.15亿的股权拍卖,可能会成为一个标志性事件。

如果成交了,说明市场还愿意为保险牌照买单,“信仰”还在。如果流拍了,那就是一个信号:保险业的“牌照红利”时代,真的要结束了。

2037万和1.28亿的估值差,不仅是数字游戏,更是两个时代的分野。

一个是靠牌照就能躺赚的旧时代,一个是拼实力才能生存的新时代。

对黄河财险来说,这可能是最后一次以“牌照溢价”脱手的机会。对整个中小险企群体来说,这是一次残酷的价值重估。

下一个被摆上货架的,会是谁?