星期五

2025年10月

上市:N奥美森920080.BJ*

1、我国域外管辖迈出坚实一步。商务部发布公告,宣布对境外相关稀土物项和稀土相关技术实施出口管制,并将反无人机技术公司等14家外国实体列入不可靠实体清单。商务部还会同海关总署连发4则公告,宣布对超硬材料、部分稀土设备和原辅料、部分中重稀土、锂电池和人造石墨负极材料等相关物项实施出口管制。

2、工信部等三部门调整2026-2027年新能源车购置税减免技术要求,其中插混、增程式乘用车纯电续航里程由此前的43公里调整至不低于100公里。2025年12月31日前已列入减免目录且符合最新要求的车型自动转入2026年第1期目录,不符合的将被撤销。

1、今年国庆中秋假期消费市场增势良好。国内出游总花费8090.06亿元,较2024年国庆节假日7天增加1081.89亿元。全国消费相关行业日均销售收入同比增长4.5%。其中,商品消费和服务消费同比分别增长3.9%和7.6%,数码产品、汽车消费增长较快。

2、国家发改委、市场监管总局发布《关于治理价格无序竞争维护良好市场价格秩序的公告》。针对部分产业出现的无序竞争现象,《公告》提出调研评估行业平均成本、加强价格监管、规范招标投标行为等多项措施,释放维护公平竞争的明确信号。

3、工信部最新数据显示,今年前八个月,我国规模以上工业中小企业增加值同比增长7.6%,增速比大型企业高3.3个百分点。8月份,中小企业出口指数为51.9%,连续17个月处于扩张区间。

4、外交部发言人郭嘉昆表示,中国和印度将于今年10月底前恢复直航航班。

1、节后首个交易日A股高位运行,有色、核电板块掀涨停潮,稀土、黄金股大涨,旅游、短剧、免税概念则跌幅居前。上证指数收盘涨1.32%报3933.97点,刷新逾十年新高;深证成指涨1.47%,创业板指涨0.73%,科创50涨2.93%。A股全天成交2.67万亿元。

2、香港恒生指数跌0.29%报26752.59点,恒生科技指数跌0.66%,恒生中国企业指数涨0.07%。医药股大幅回调,半导体产业链午后显著回落,有色行业加速冲高。南向资金净买入30.43亿港元,快手获净买入10.86亿港元,中芯国际遭净卖出近24亿港元。

3、据银河证券基金研究中心数据统计,股票ETF市场9月份合计“吸金”超1100亿元。跟踪港股通互联网指数、证券指数的ETF月度资金净流入超过百亿元,跟踪中证A500指数、电池指数、黄金股指数的相关ETF也有较大的资金净流入。

4、沪市ETF网上发行优化在即,旨在支持指数化投资高质量发展、降低市场运行成本。优化主要有三个方面:一是资金划付模式调整;二是新增支持认购资金利息折算基金份额服务;三是优化最小申赎单位的报送方式。

5、据中国证券报,多家私募机构近期对四季度行情做出研判,引发投资者关注。整体来看,私募机构对后市态度积极,对行情的延续性较为乐观。不过,私募机构提示,近期市场交投活跃度有所下降,投资者需要就防御与进攻做出平衡,并警惕部分科技股的估值压力。

6、多家券商确认将中芯国际、佰维存储、路桥信息等9只A股股票的融资融券折算率统一调整为零。这一调整是券商依据交易所规则开展的常态化操作,当前市场中折算率为零的股票数量已超千只。

7、港股两只新股10月9日暗盘股价暴涨。富途牛牛显示,金叶国际集团暗盘涨幅一度达到880%,但随后涨幅有所收窄,暗盘结束时,其涨幅仍高达472%。挚达科技暗盘涨幅也超过181%。

8、恒生银行、汇丰控股联合公告称,建议撤销恒生银行的上市地位,私有化价格为155港元/股。此次私有化可能花费上千亿港元现金,汇丰宣布未来三个季度不再回购股份。

1、国家医保局办公室、国家中医药局综合司发布通知,遴选15个左右省份或地级市开展中医优势病种按病种付费试点。用2-3年时间先行先试积累一批中医药医保支付方式改革经验,并逐步向全国推广。

2、9月中国百强房企销售额环比回升。据中指研究院统计,9月份,百强房企销售总额环比增长11.9%。另据克而瑞研究中心统计,9月份百强房企实现销售操盘金额2527.8亿元,环比增长22.1%,同比增长0.4%。

3、中指研究院统计,国庆中秋假期期间楼市整体表现较为平淡,核心城市优质项目保持较高热度,北京、上海、深圳等城市新房网签面积同比实现增长。预计“银十”市场将延续分化态势。

4、上海九颂山河股权投资基金管理有限公司公告,公司实际控制人、执行董事管金生先生因突发疾病抢救无效,不幸于2025年10月7日与世长辞。管金生先生作为中国证券行业的先驱,毕生致力于金融事业的创新与发展,1988年创办万国证券,开创了中国证券市场的多个先河,被誉为“中国证券教父”。

1、哈马斯高级官员、首席谈判代表哈利勒·哈亚发表声明宣布达成停火协议。这是各方证实加沙停火第一阶段协议达成以来,哈马斯谈判代表团首次公开发声。哈利勒·哈亚表示,哈马斯已从包括美国在内的调解方那里获得了保证,“加沙战争已经结束”。

2、当地时间10月9日,美国共和党提出的结束美国政府停摆的法案未能在参议院获得足够票数,法案未获通过。美国总统特朗普表示,鉴于美国国会在重启政府问题上似乎仍陷于僵局,他计划削减一些受民主党欢迎的联邦项目。特朗普称,他们“将进行永久性的削减,而且只会削减民主党的项目”。

3、据英国金融时报,美国财长贝森特已完成了对美联储主席候选人的最后一轮面试,特朗普将从四大热门人选中做出最终决定:前美联储理事凯文·沃什、现任理事沃勒、白宫经济顾问凯文·哈塞特和贝莱德首席投资官RickRieder。

4、美联储“三把手”、纽约联储主席威廉姆斯明确表态,支持在今年内进一步下调利率,以应对劳动力市场可能出现的急剧放缓风险。他认为美国经济未陷衰退,通胀风险缓解但仍需警惕,并强调货币政策仍属“适度紧缩”。美联储理事巴尔表示,通胀和就业情况的不确定性表明,对进一步降息应采取谨慎态度。

1、美国三大股指小幅收跌,道指跌0.52%,标普500指数跌0.28%,纳指跌0.08%。波音跌超4%,旅行者集团跌近3%,领跌道指。万得美国科技七巨头指数涨0.1%,脸书涨超2%,英伟达涨逾1%。中概股多数下跌,禾赛科技跌超7%,小鹏汽车跌逾5%。交易员们关注美股财报季表现,期望通过验证人工智能热潮的持久性来支持创纪录的美股上涨。

2、欧洲三大股指收盘涨跌不一,德国DAX指数涨0.06%,法国CAC40指数跌0.23%,英国富时100指数跌0.41%。欧盟上调钢铁进口关税并削减配额,导致工业股受益上涨,但汽车等行业因成本压力下跌,叠加美国政府停摆影响市场情绪。

3、摩根大通首席执行官杰米·戴蒙表示,美国股市在未来六个月内至两年内可能面临严重的回调风险。戴蒙对人工智能持总体乐观的态度,人工智能是近期股市上涨的主要推动力之一。

4、日本各大券商纷纷上调日经225指数年底目标位,预期自民党总裁选举后将推出大规模刺激措施,推动日本股市再创纪录新高。日经225指数收盘上涨1.77%,首次站上48000点,报48580.44点。东证指数涨0.68%再创新高。

5、优衣库母公司迅销发布年度业绩,2025财年营业利润同比增长约13%,达到5642.7亿日元,连续第四年创下历史纪录。公司上调2026财年营业利润预期至6100亿日元。

1、美债收益率集体上涨,2年期美债收益率涨0.83个基点,3年期涨1.67个基点,5年期涨1.92个基点,10年期涨1.55个基点,30年期涨0.98个基点报4.721%。美联储威廉姆斯支持今年进一步降息,认为经济尚未陷入衰退,货币政策仍处于适度的限制性状态。

2、美油主力合约收跌1.65%,报61.52美元/桶;布伦特原油主力合约跌1.54%,报65.23美元/桶。加沙停火计划达成及中东地缘政治风险溢价消退令油价承压。

3、国际贵金属期货普遍收跌,COMEX黄金期货跌1.95%报3991.10美元/盎司,COMEX白银期货跌2.73%报47.66美元/盎司。美国政府停摆持续,美联储官员对经济前景看法分歧,欧洲央行维持利率不变。中东局势缓和削弱避险需求,但协议执行情况仍需观察。

4、周四在岸人民币对美元16:30收盘报7.1246,较上一交易日下跌60个基点,夜盘收报7.1309。人民币对美元中间价报7.1102,调贬47个基点。

新易盛:股东询价转让初步定价328元/股,16家机构拟受让1143万股

赛力斯:下属子公司赛力斯凤凰与火山引擎签署具身智能业务合作框架协议

保利发展:保利南方拟将45.12亿股无偿划转至保利集团,公司控股股东变更为保利集团,实控人未发生变化

洛阳钼业:公司目前生产经营活动正常,生产成本和销售情况未出现大幅波动

赣锋锂业:储能板块的战略投资人引进尚未形成任何实质性协议

铜陵有色:近期公司主产品中阴极铜和黄金的市场价格累计涨幅较大,铜精矿加工费低位运行

鹏鼎控股:9月合并营业收入为42.61亿元,同比增长6.21%

永臻股份:与比亚迪签订战略合作协议,在储能等项目开展合作

中环环保:控股股东及实控人拟变更为北京鼎垣及刘杨,10月10日起复牌

ST浩丰:控股股东变更为至芯网络,实际控制人变更为薛杰

东方财富:股东陆丽丽、沈友根询价转让初步定价24.40元/股,16家机构受让2.378亿股

韶能股份:收到反垄断审查决定书,控制权拟变更为韶关市国资委

中环环保:控股股东及实控人拟变更为北京鼎垣及刘杨,转让股份占比16.6171%

粤传媒:股东埃得伟信等所持1459.06万股限售流通股全部拍出,占总股本1.26%

大全能源:涉合同纠纷案一审重审判决需赔偿329.71万元,原告上诉金额增至7.45亿元

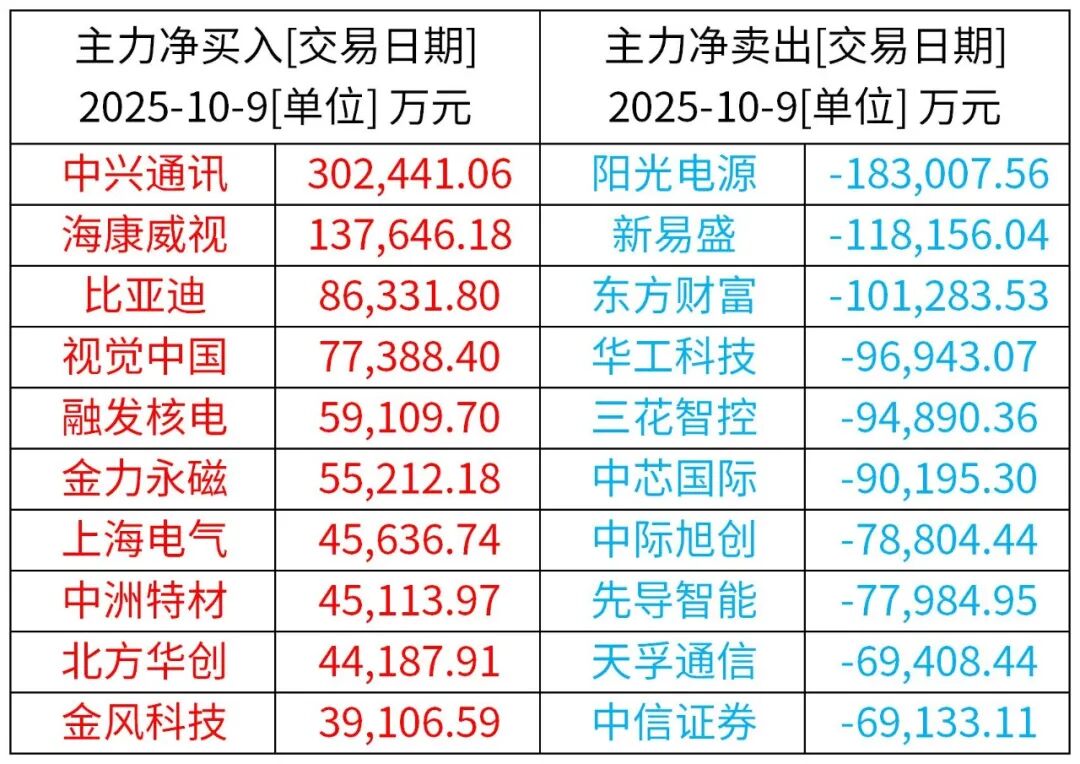

前一交易日主力资金动向

前一交易日融资融券净买入、净卖出前10个股