本期投资提示

一、工业部门分行业月度跟踪:有色和运输设备制造量价景气高位,关注医药制造、食品饮料、纺服轻工等板块困境反转和供给出清机会。

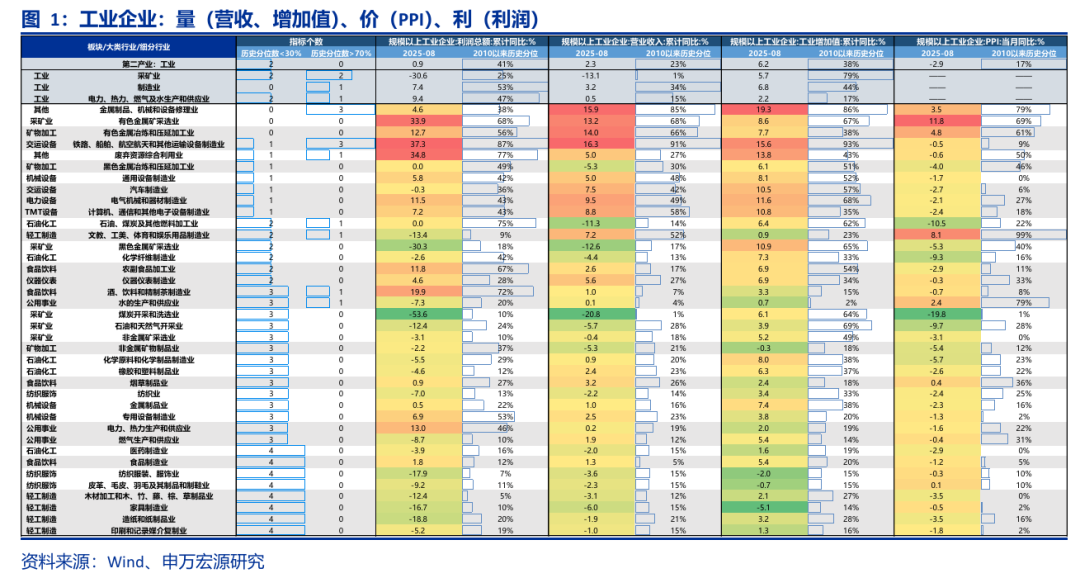

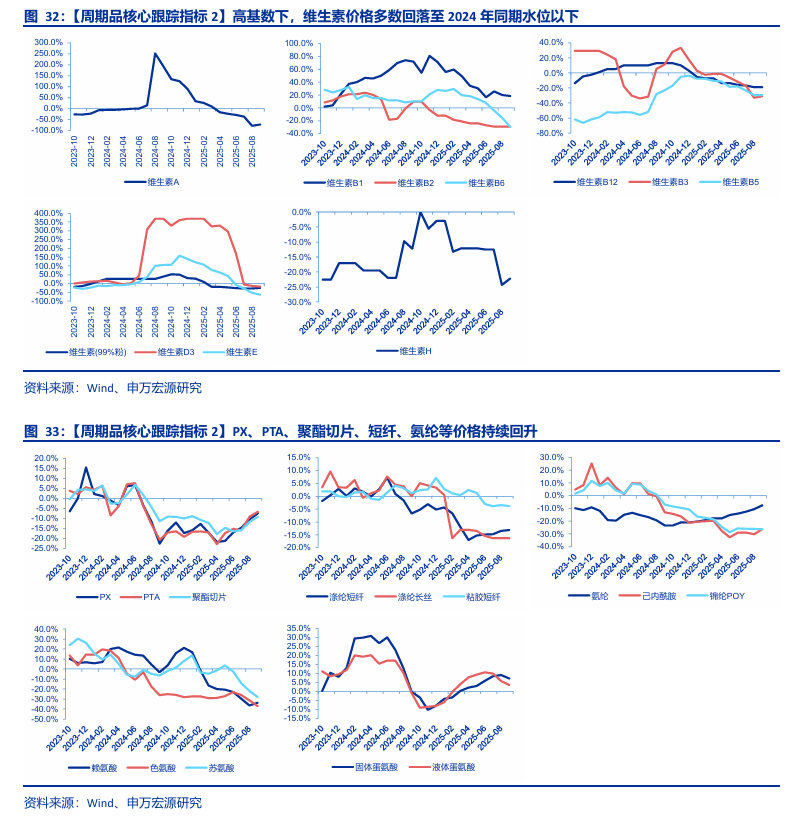

1)量(营收、工业增加值)、价(PPI)、利(利润):我们匹配了各个工业部门规模以上工企的营收、工业增加值、产品价格PPI和利润总额增速,并以各个指标历史分位数小于30%或大于70%为标准,筛选行业当前状态。截至2025年8月,量价齐升并带动利润增速维持较高水平增长的行业部门有(高景气阶段):金属制品、机械和设备修理,有色金属采选和冶炼加工,铁路、船舶、航空航天和其他运输设备制造业等;量价处于历史低位的潜在困境反转行业有:医药制造,食品制造,纺服,家具造纸印刷等。

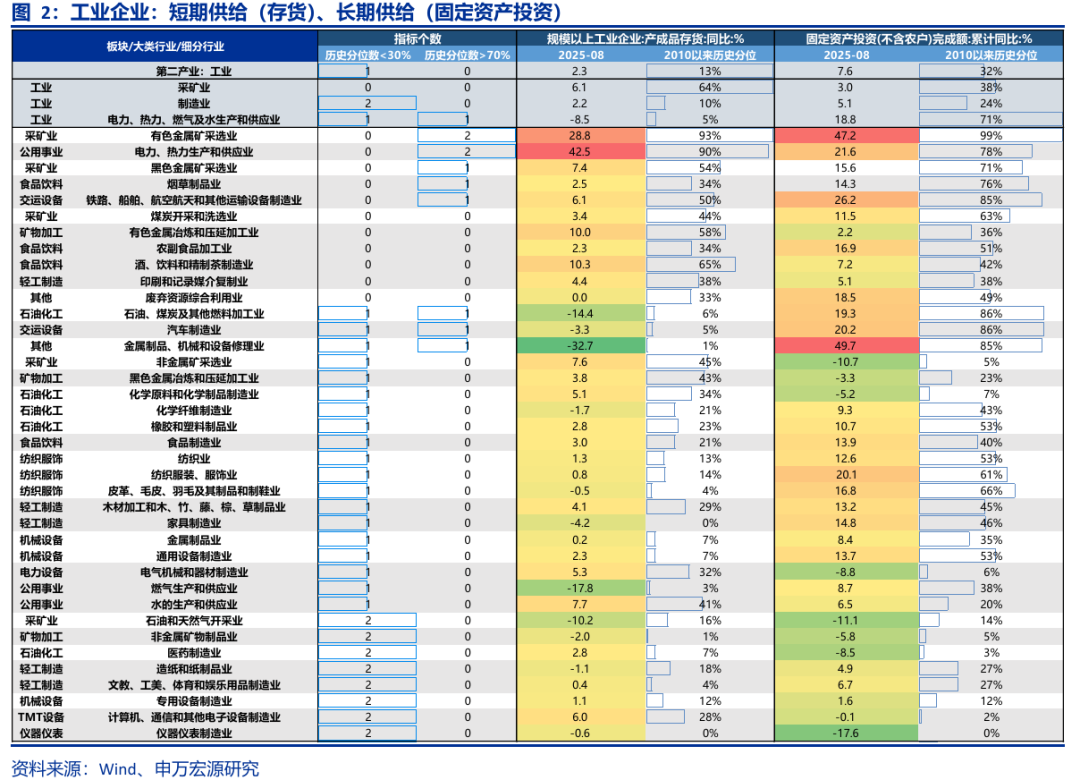

2)供给端:同样按照分位数方法判断,截至2025年8月,短期的产成品存货增速较低,且固定资产增速带来的长期供给压力也降至历史较低水平的行业有:石油天然气开采,非金属矿物制品,医药制造,造纸,文体娱乐用品,专用设备,计算机通信电子设备,仪器仪表等。

二、景气:2025年9月制造业PMI整体(49.8%)小幅回升,反内卷推动上游原材料购进价格处于扩张区间,制造业新订单和采购量有所改善,非制造业在手订单和出口订单改善、但价格和库存景气度均有所回落。

三、各行业高频中观量价指标:

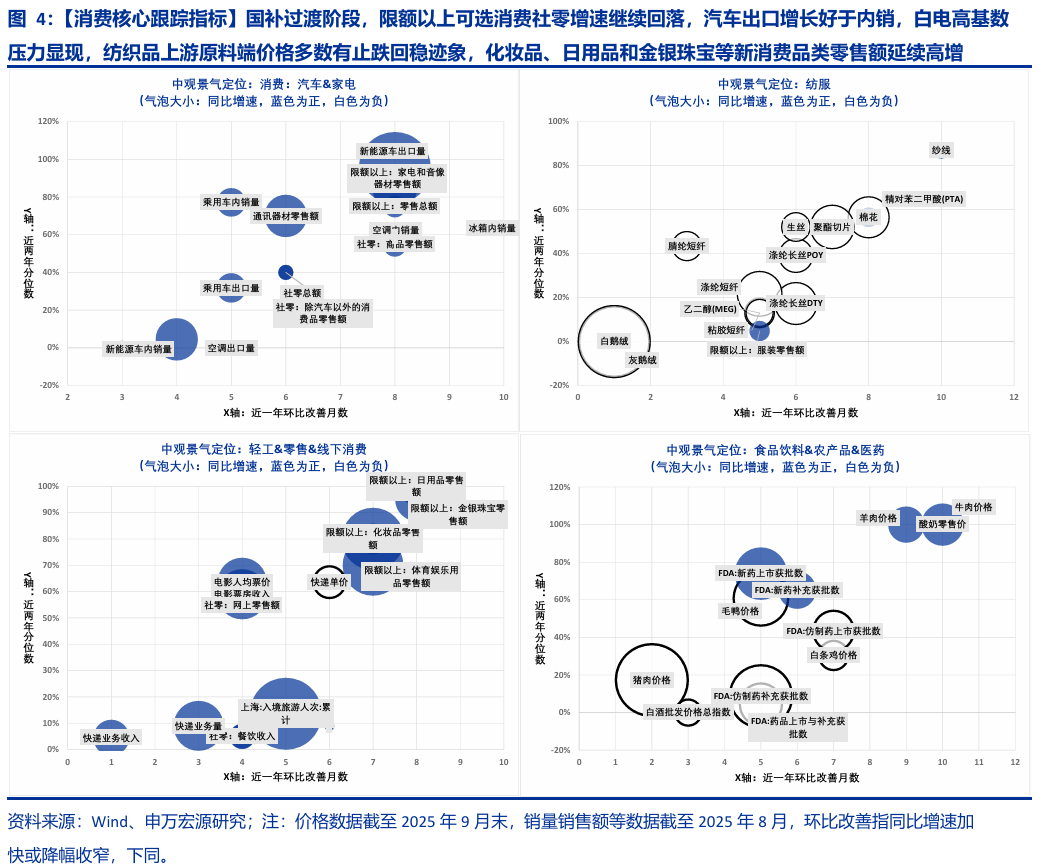

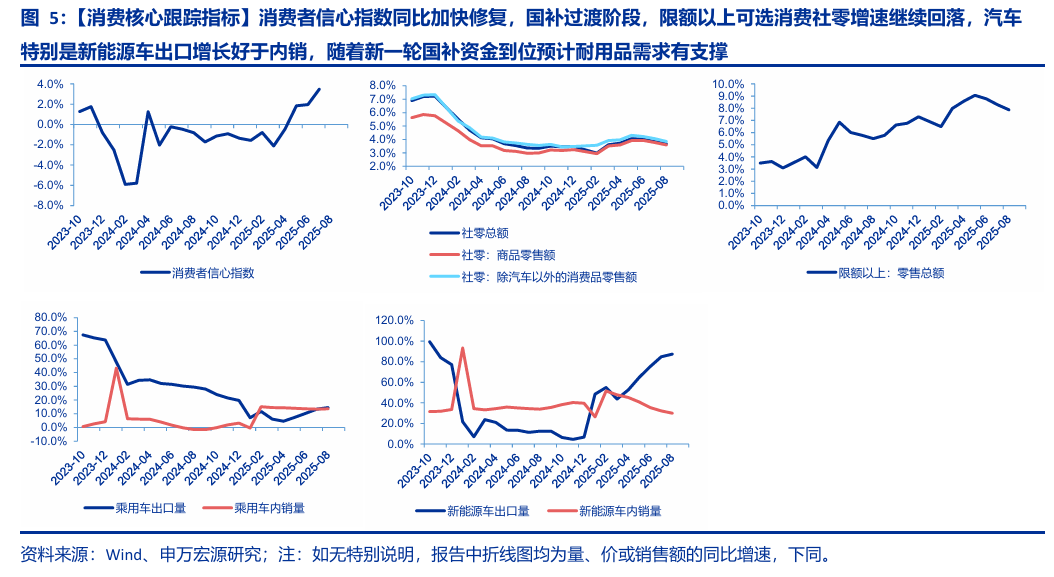

1)消费:限额以上可选消费社零增速继续回落,随着新一轮国补资金到位预计耐用品需求有支撑

汽车:新能源车出口增长好于内销,8月内销高基数下减速,下半年车市在反内卷浪潮下,降价减少、促销平缓。展望9月份和四季度,由于2024年的下半年月度销量随着政策推动而大幅走高,基数压力增大,同时部分地区的补贴资金到位会有节奏地进行控制,未来增速预计延续回落。

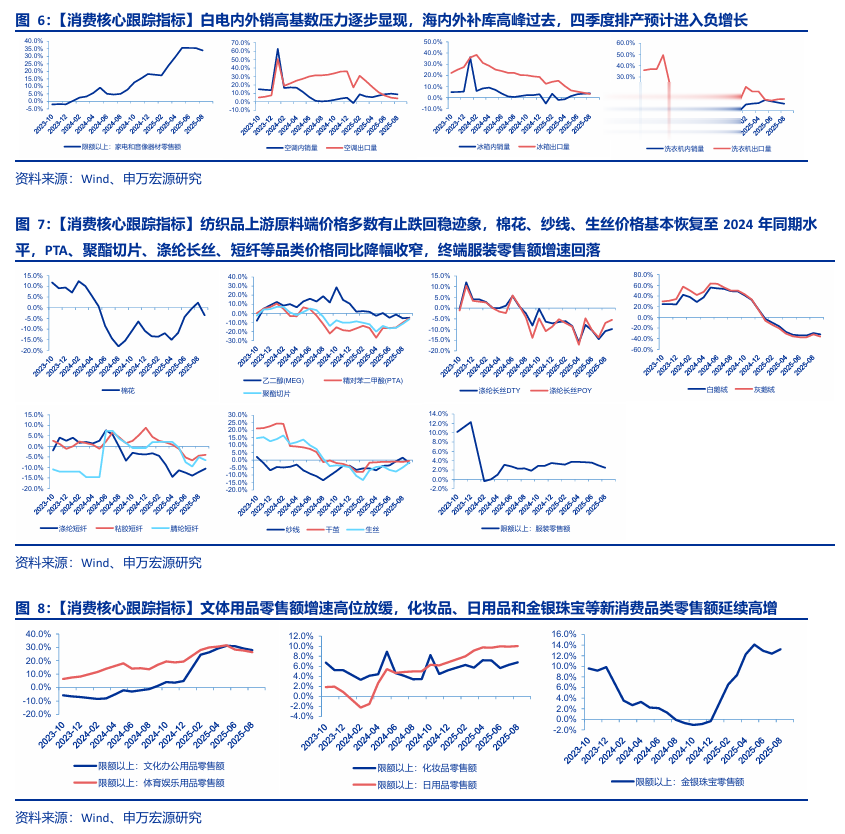

家电:8月白电内外销增速普遍回落,高基数压力逐步显现,随着海内外补库高峰过去,四季度排产可能进入负增长。考虑到第四轮690亿元国补10月落地,加上前三批结余的40亿元,实际额度730亿,配合11-12月电商促销,预计耐用品消费内需仍有韧性。

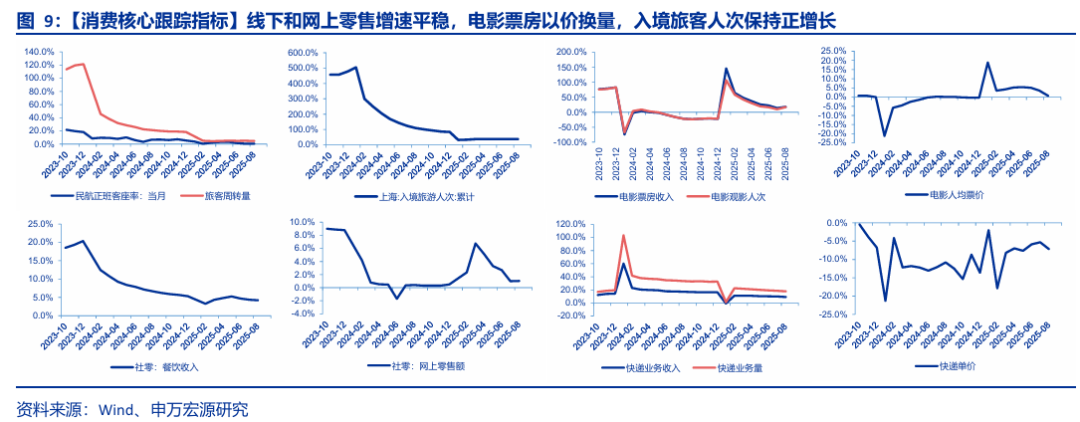

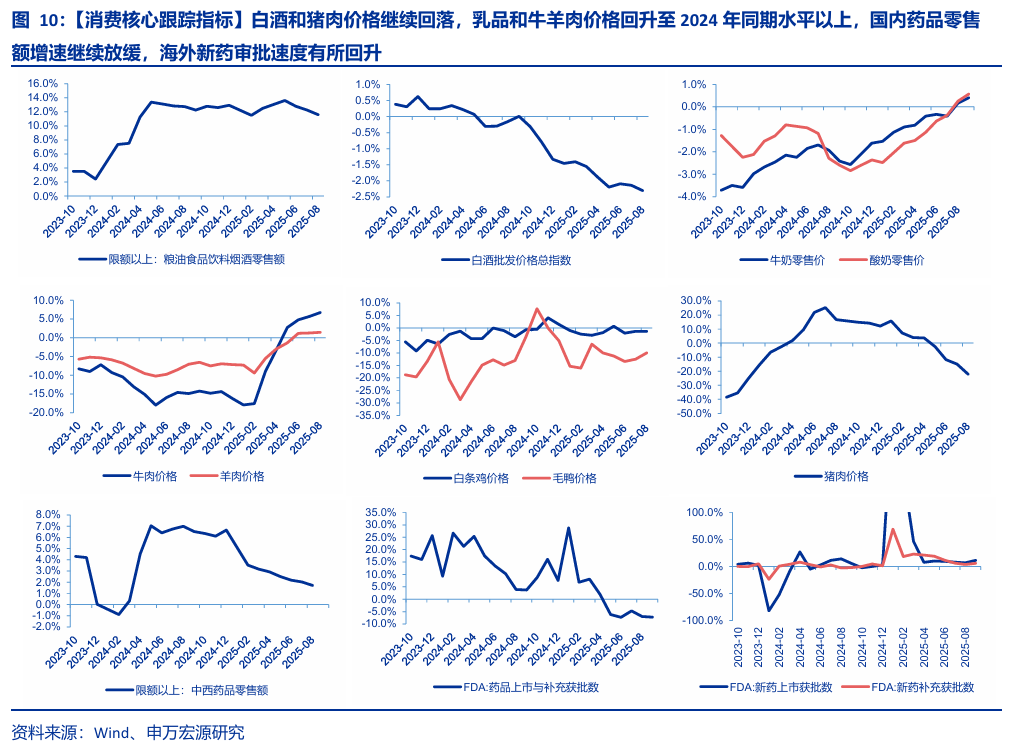

大众消费品:2025年8月衣着CPI同比回升0.1个百分点至1.8%,棉花、纱线、生丝价格基本恢复至2024年同期水平,PTA、聚酯切片、涤纶长丝、短纤等品类价格同比降幅收窄,终端服装零售额增速回落。轻工产品零售方面,文体用品零售额增速高位放缓,化妆品、日用品和金银珠宝等新消费品类零售额延续高增。

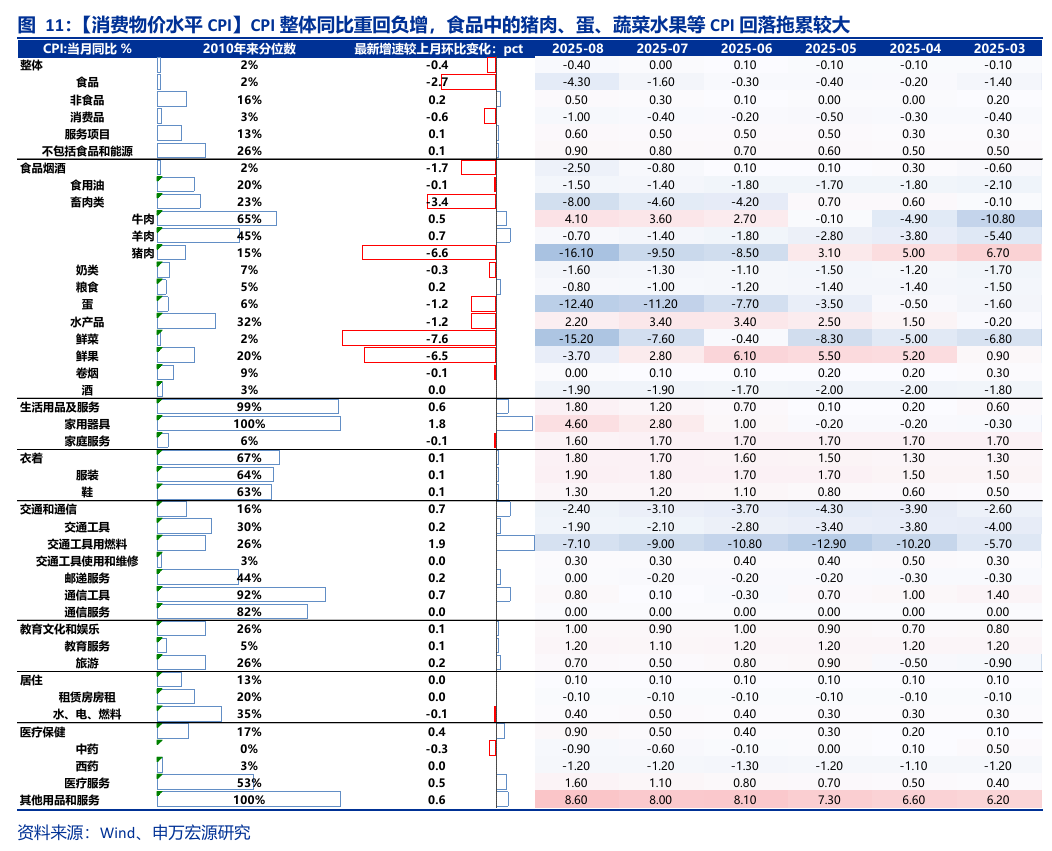

服务消费:线下和网上零售增速平稳,电影票房以价换量,8月观影人次和票房收入同比回升但客单价回落。上海入境旅客人次保持正增长且已恢复至2019年同期水平,8月份是暑期旅游旺季的尾声,相比7月高峰需求有所回落,但同时航司动态优化运力投入,客座率提升。

食品饮料:白酒和猪肉价格继续回落,乳品和牛羊肉价格回升至2024年同期水平以上。2025年8月CPI整体同比重回负增,食品中的猪肉、蛋、蔬菜水果等CPI回落拖累较大。能繁母猪存栏高位,集团猪企在传统中秋旺季集中增量出栏,导致供给高峰释放。同时高温天气抑制消费意愿,猪价保持弱势,预计供需格局拐点在26Q1。

医药:国内药品零售额增速继续放缓,海外新药审批速度有所回升。2025年1-8月国内限额以上中西药品零售额增速回落0.3个百分点至1.7%,1-9月美国FDA药品上市与补充获批数量低于2024年同期,主要是仿制药减少拖累,新药上市和补充获批数量累计同比分别增长11.3%和5.8%,增速有所加快。此外,9月特朗普政府针对医药的关税政策可能更多体现为后续议价筹码,看好器械和服务等非创新药景气拐点带来的机会。

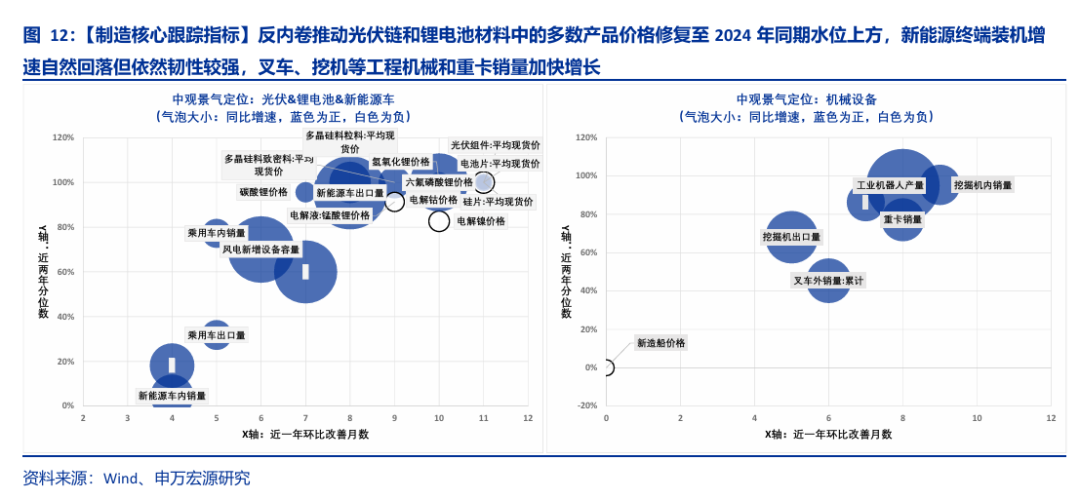

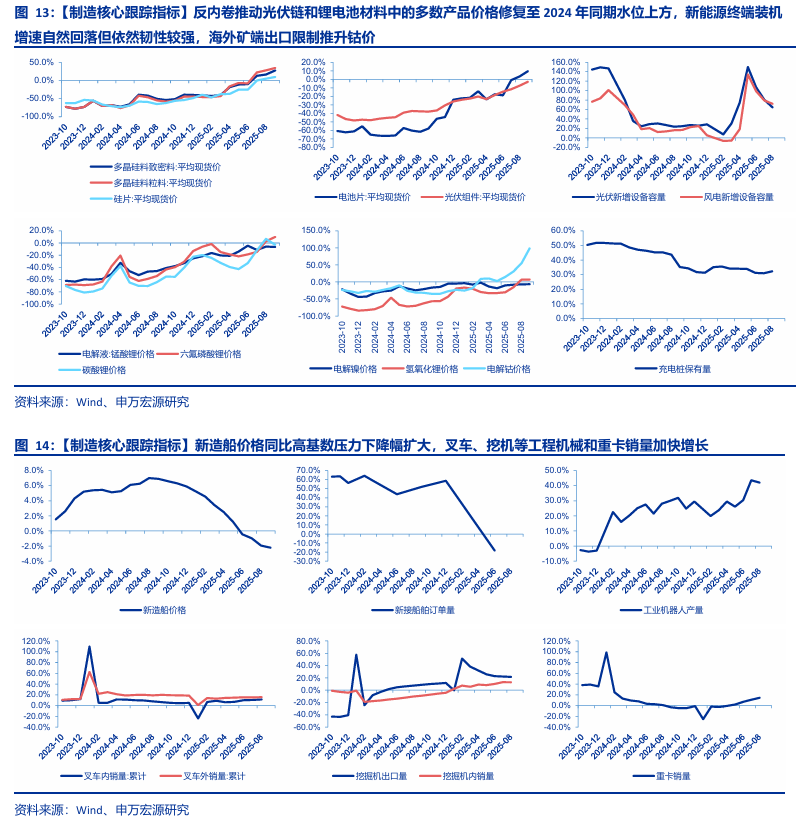

2)先进制造:反内卷推动光伏链和锂电池材料中的多数产品价格修复至2024年同期水位上方,叉车、挖机等工程机械和重卡销量加快增长

光伏:9月新能源领域反内卷延续,但随着上游硅料库存压力增加,市场情绪有所降温,预计10月减产力度放缓。

锂电:9月锂矿减产进展有所反复,但短期储能和动力电池排产预期乐观,供需紧平衡的状态可能延续,锂盐价格预计稳中偏强运行。

工程机械:2025年8月叉车、挖机等工程机械和重卡销量加快增长。2024年同期低基数,加上以旧换新政策效果仍在释放,内需增速较好,同时出口市场保持韧性。

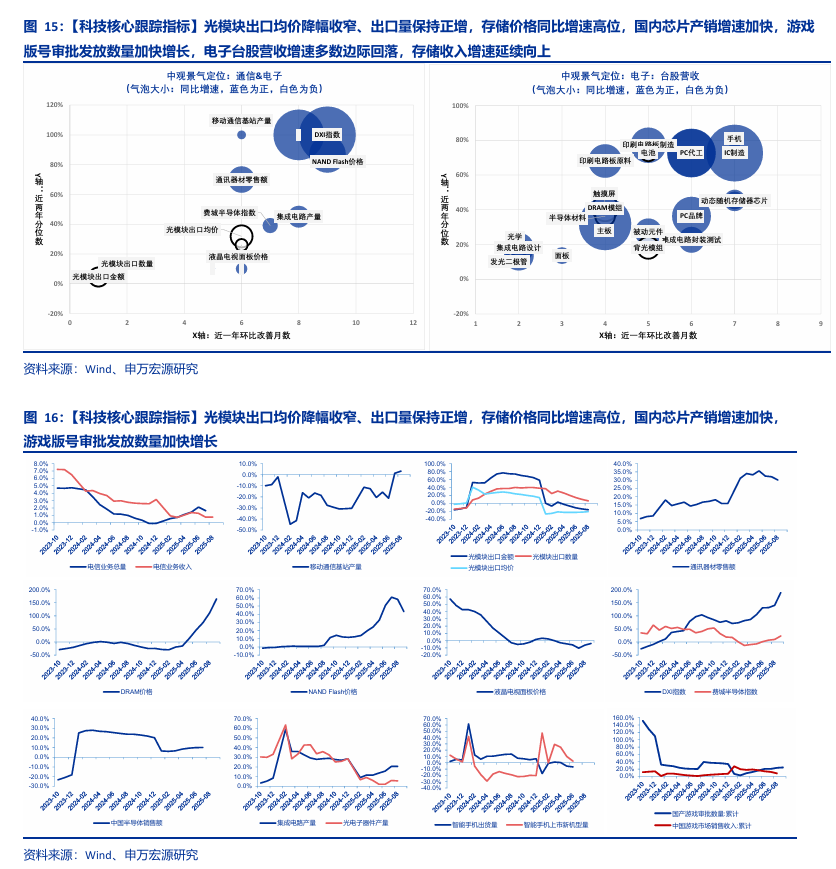

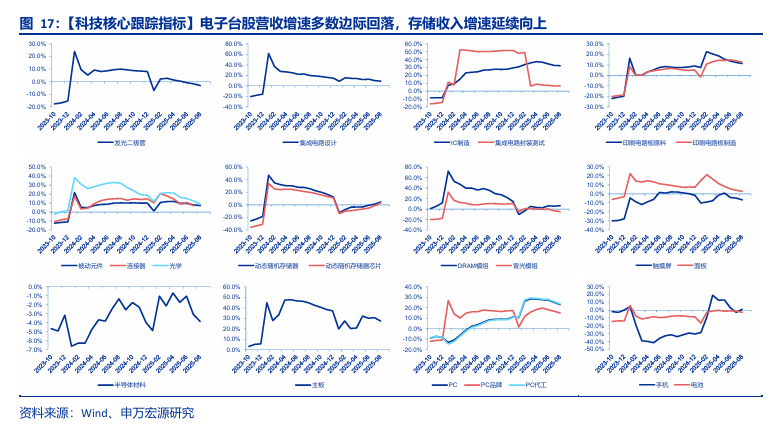

3)科技:光模块出口均价降幅收窄、出口量保持正增,存储价格同比增速高位,国内芯片产销增速加快,游戏版号审批发放数量加快增长

通信:算力方面,光模块出口降幅收窄、出口量保持正增。海外算力链业绩兑现的确定性高,国产算力的机会集中在IDC产业链。

电子:虽然短期国补退坡导致消费电子业绩压力较大,但是长期来看国内政策对电子行业国产替代(半导体等)的支持仍在加大。结构上,存储涨价趋势延续。

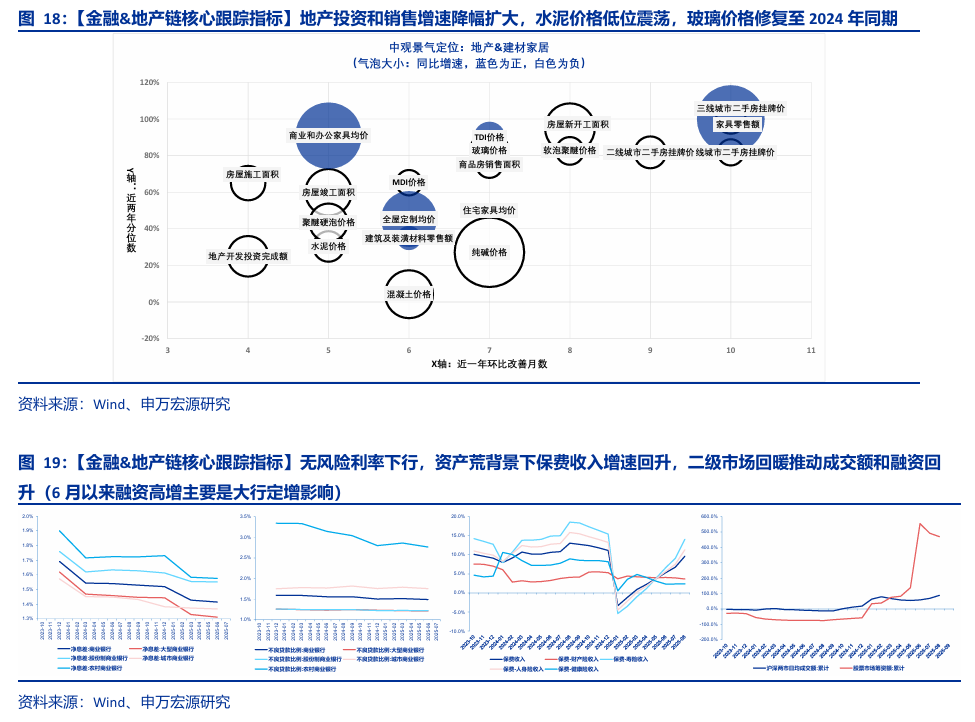

4)金融:无风险利率下行,资产荒背景下保费收入增速回升,二级市场回暖推动成交额和融资回升

银行:根据国家金融监督管理总局数据,25Q2商业银行不良贷款率和净息差分别为1.49%和1.42%,较Q1分别下降2.2和1.3个BP。上半年银行加速不良处置,风险抵补能力增强,不良贷款率继续下降。存款利率仍有下调空间,叠加负债成本管控,净息差年内有望企稳。

保险:2025年1-8月险企各类保费收入累计同比增长9.6%,增速较前7个月提升2.8个百分点。人身险预定利率在8月底迎来调整,消费者集中在8月投保以期锁定长期更高收益,导致寿险单月保费同比高增。随着旧产品停售的影响消退,9月之后的保费增速可能会有所回落。

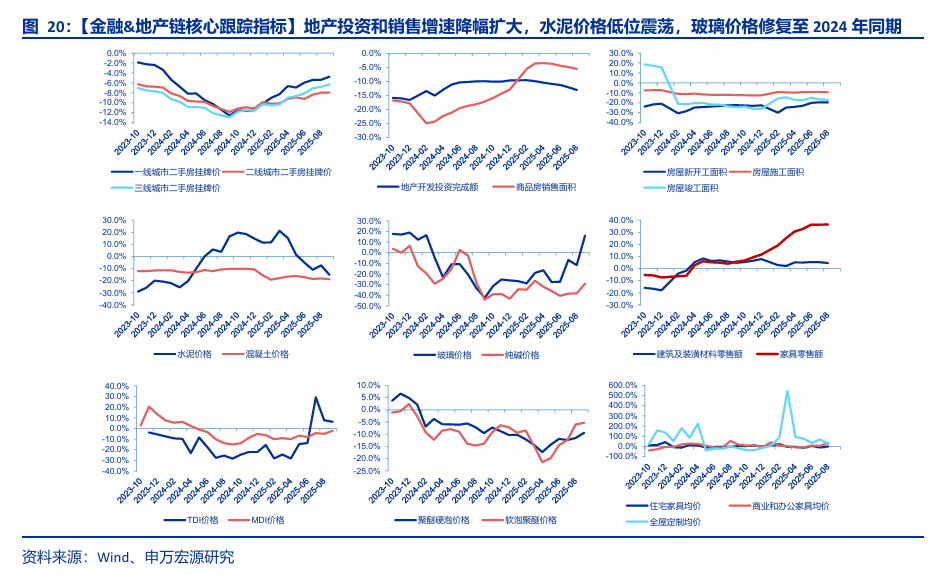

5)地产链:地产投资、销售、开工增速降幅扩大,水泥价格低位震荡,玻璃价格修复至2024年同期

地产:需求端销售、房价仍在下行,供给端“新开工-复工-投资-竣工”链条也仍在走弱。2025年1-8月全国商品房销售面积、开发投资完成额同比降幅扩大,1-8月新开工、施工和竣工面积同比降幅扩大。

建材:部分区域企业错峰生产执行,水泥玻璃产能压力边际缓和,叠加建材稳增长方案出炉,建材价格修复。2025年9月24日,工信部等六部门印发《建材行业稳增长工作方案(2025—2026年)》,要求严禁新增水泥熟料、平板玻璃产能,新建改建项目须制定产能置换方案。

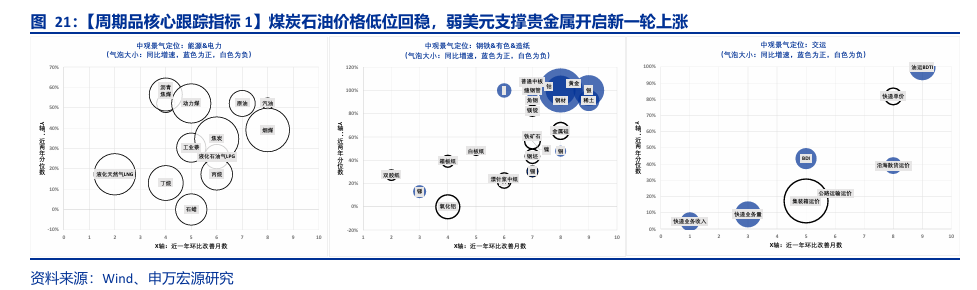

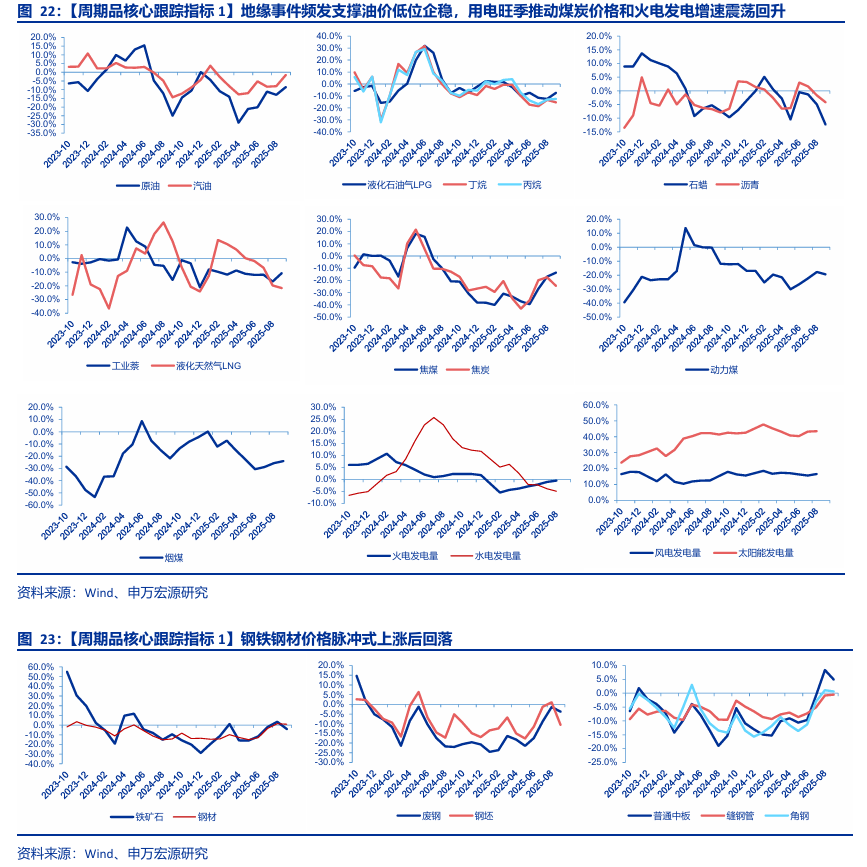

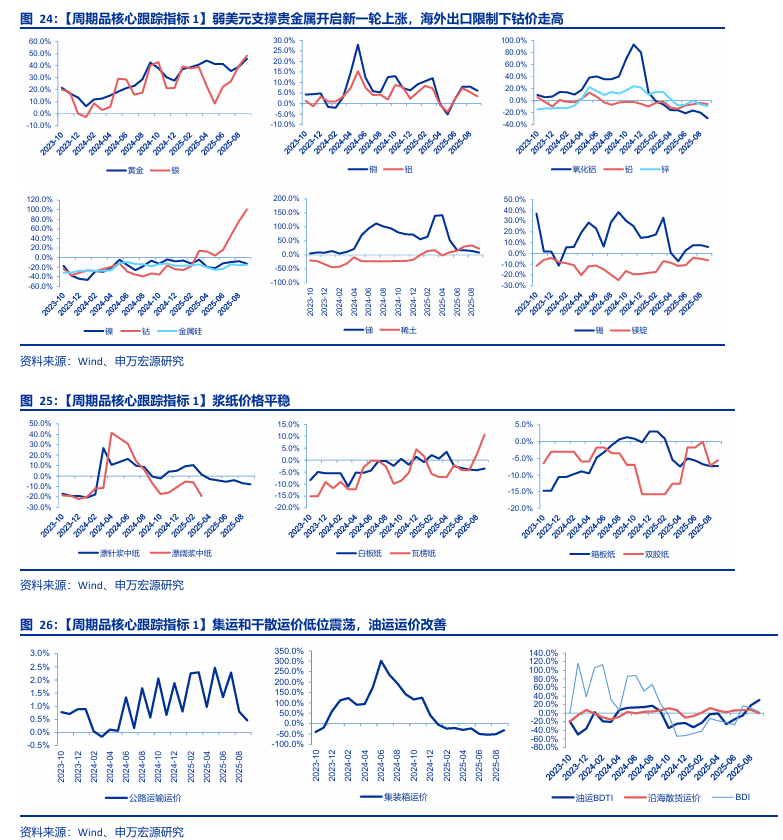

6)周期:煤炭石油价格低位回稳,弱美元支撑金属开启新一轮上涨,化工价格同比反弹回升的种类增加

能源:原油:OPEC+持续有增产计划,另一方面俄油出口部分受阻,国际油价窄幅震荡。煤炭:9月动力煤因矿山安检和铁路检修等因素,港口供应阶段性收缩,但随着供给恢复和用电旺季过去价格支撑可能减弱;下游钢铁生产支撑焦煤价格上涨。

有色金属:贵金属:2025年9月,美联储时隔近三个季度开启新一轮降息,叠加特朗普政府关税政策再度来袭、巴以冲突等地缘冲突发酵,进入10月美国政府“关门”的进一步影响下,国际金价启动新一轮上涨,截至10月第一周COMEX金价和伦敦金现货价双双突破4000美元关口。工业金属:9月世界铜矿巨头因印尼矿山安全事件部分停产,供给约束预期下,叠加弱美元环境,铜铝等工业金属价格延续上行。稀土:2025年10月9日,商务部公布对稀土相关技术实施出口管制的决定,稀土供给政策继续收紧,价格延续强势。

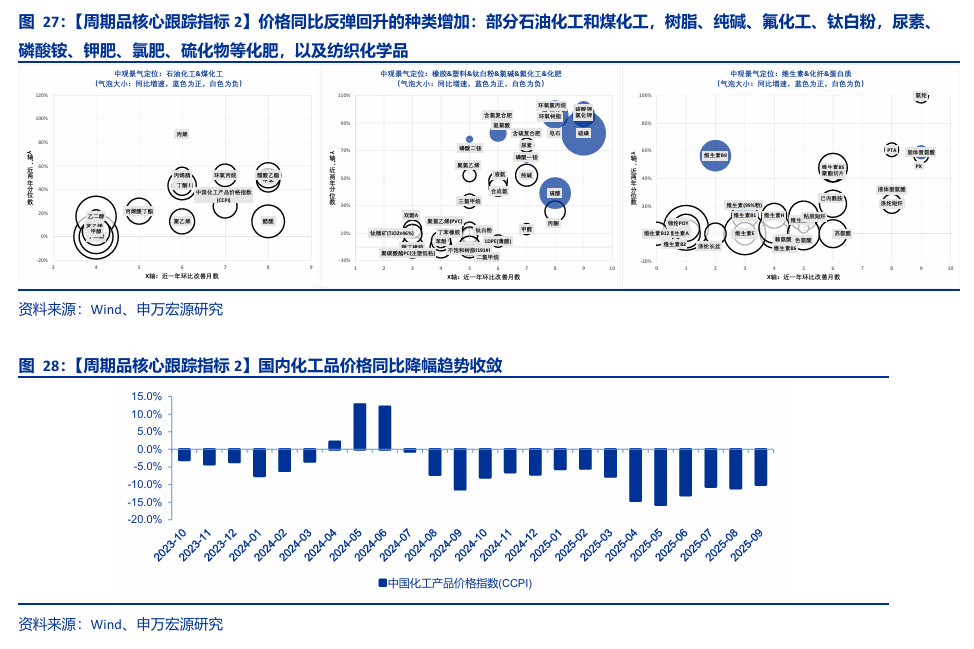

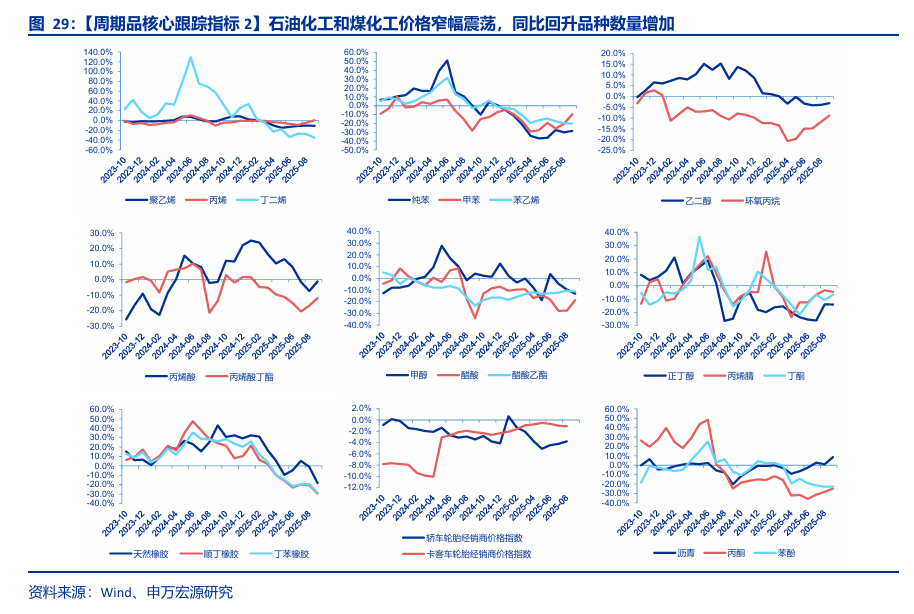

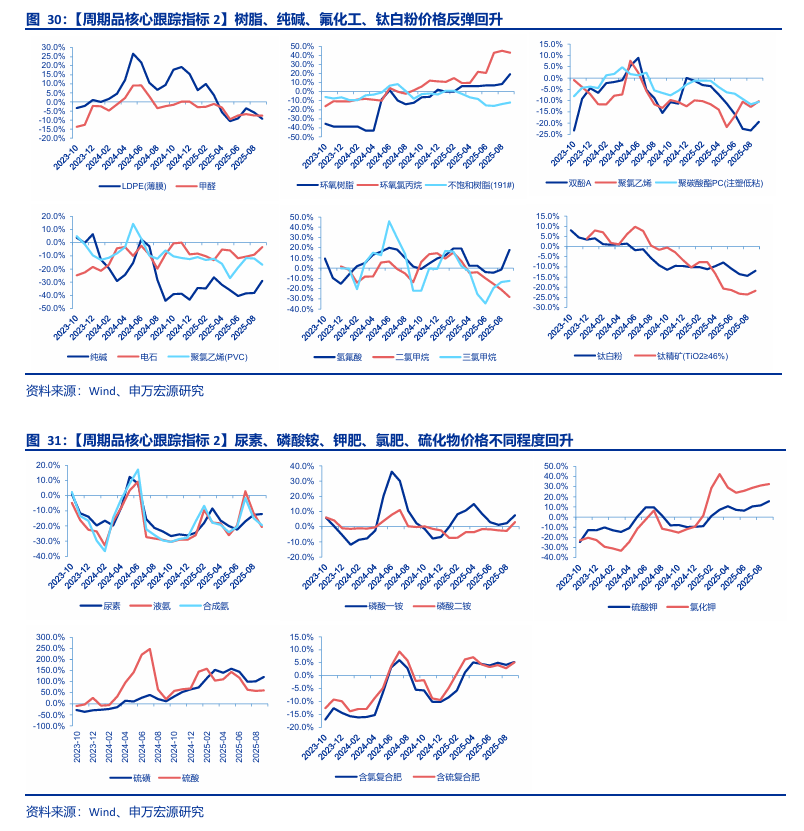

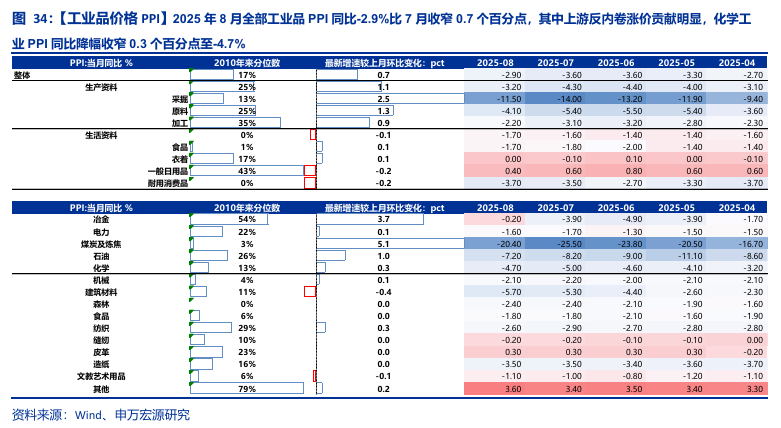

化工:价格同比反弹回升的种类增加:部分石油化工和煤化工,树脂、纯碱、氟化工、钛白粉,尿素、磷酸铵、钾肥、氯肥、硫化物等化肥,以及纺织化学品等。2025年8月全部工业品PPI同比-2.9%比7月收窄0.7个百分点,其中上游反内卷涨价贡献明显,化学工业PPI同比降幅收窄0.3个百分点至-4.7%。

风险提示:全球经济增长动力不及预期,地缘风险扰动,行业产能收缩节奏慢于预期。