对于外部借款,从资金运用角度来讲,有助于提升项目的资金使用额度,增加流动性;从实际创造的价值和支付的成本来看,对于投资者而言,引入外部借款并未增加资产价值创造能力,反而增加了成本侵蚀了投资者的收益。

一、首发借款

《博时招商蛇口产业园封闭式基础设施证券投资基金》在首次发行时,以基础设施资产万海大厦为抵押物,向招商银行借入一笔金额3亿元、期限5年、利率3.50%的并购贷款,用于支付股权交易对价,贷款到期日为2026年6月8日。(从借贷关系角度来讲,借款人对入池资产处置享有第一顺位优先权;假设借款不延期,没有充裕资金偿还外部借款的情况下,投资者的权益将会受到损害。)

二、存续期详情

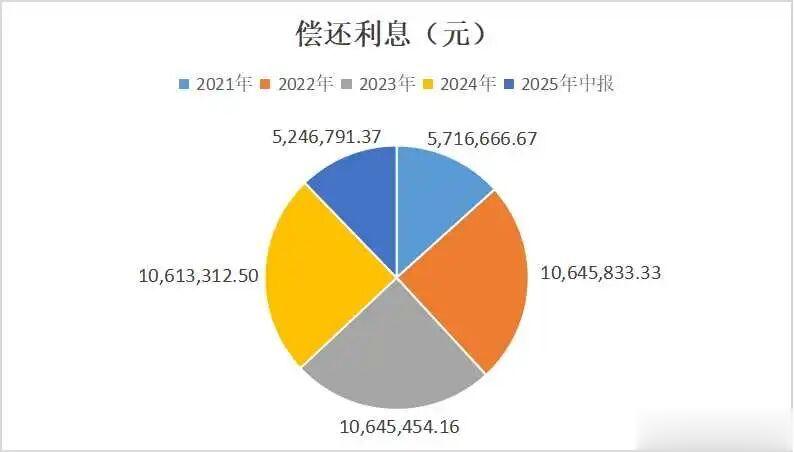

根据2025年中期报告,截至报告期末,累计共计偿还利息金额42,893,058.03元,本金金额6,000,000.00元。期末本金余额:人民币29,400万元整。未来还款计划:根据借款协议约定,本基金将于2025年12月偿还本金300,000元,并于2026年6月8日到期偿还剩余本金。

三、收益对比

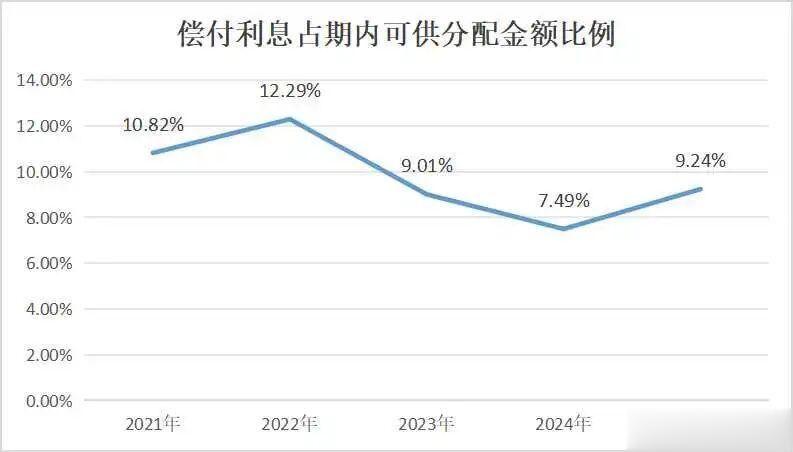

1、借款利息占可供分配比例

自2021年开始至2025年中期,不考虑分派频率与付息周期的差异,年度支付利息比例占期内可供分配金额的比例分别为10.82%、12.29%、9.01%、7.49%以及9.24%。(其中,2023年及其后占比大幅下降源于扩募增加了基金规模和可供分配金额)

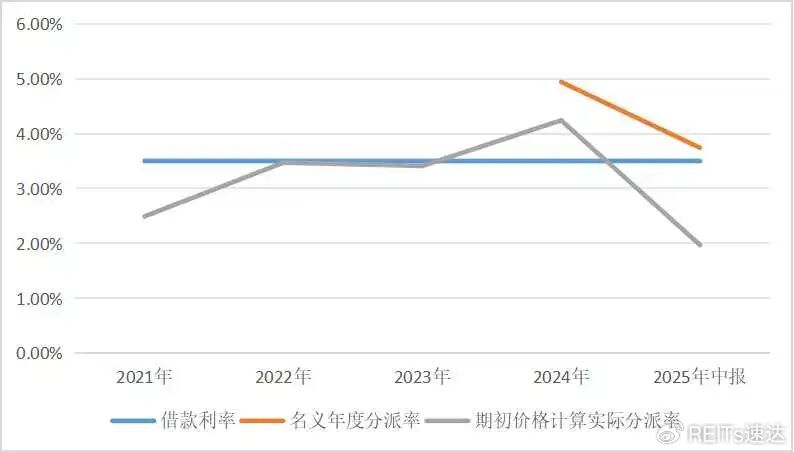

2、利率与收益率对比

按照约定,借款利率为年化3.5%,付息周期为季度付息;按照发行前的借款计划说明,借款后能有效提升资金使用效率,提高资产价值创造能力,更有利于提升投资者收益。项目自2021年上市以来实际表现如何呢?

先说结论,2021年-2025年期间,按照期初价格计算投资者的年度收益仅在2024年超过年度利率水平,其余年度年化收益率不及借款利率水平。

其中,2024年度收益率为4.24%,是唯一超过借款利率的年度。

3、残酷的现实、两难的选择

假设不实施本次增期置换,2026年6月到期的剩余本金将一次性偿付,将会大幅降低当期现金流,从而影响期内投资者收益。

截止到2025年中期,“博时蛇口产业园REIT”货币资金和结算备付金合计214,413.89元。活期存款为13,475,144.76元。

不考虑增长率的问题,也不考虑空置率提升、租金单价下降等因素,以2025年预期实现值为参照;假设2026年的营业收入与2025年相同,年度运营收入约为1.84亿元,到期需偿还本金2.94亿元。当期现金流以及储备金不足以兑付到期本金。

综合信息来看,如果2026年的2.94亿元借款到期不延期,那么将没有充裕资金进行兑付。

如果延期,按照此前数据对比结果来看,不考虑买入成本的问题、不考虑二级市场波动的问题、不考虑持有周期成本的问题,基金份额持有者持有年化收益率将持续低于现有借款利率水平,较置换后的首期利率水平略有盈余,约有1%的变动空间;如果没有其他影响因素的情况下,这一周期将持续15年。

思考:

1、引入外部借款的目的是提升投资者的实际收益,目的实现了吗?

2、考虑前期外部借款利率以及过往分派频率和实际分派率以及兑付风险,综合比较,投资者是否还有选择的机会?

3、外部借款是以抵质押物业和经营收益作为担保,是否侵害了投资者的合法权益?

4、发行时引入外部借款的真实考量是什么?