单位上班真是连病都不敢生,绝不是一句玩笑话。现在这样的环境,能抓住的安全感是如何多给自己布局一些保障,让自己稳定生活少一些风险点。

如何给自己兜底,我跟大家分享下经验:

收入上:建议大家在规定内可以合理发展自己,做些合规的副业多一些报酬;

负债上:建议规划好自己的贷款比例,不要超过总收入30%为好,不然压力很大;

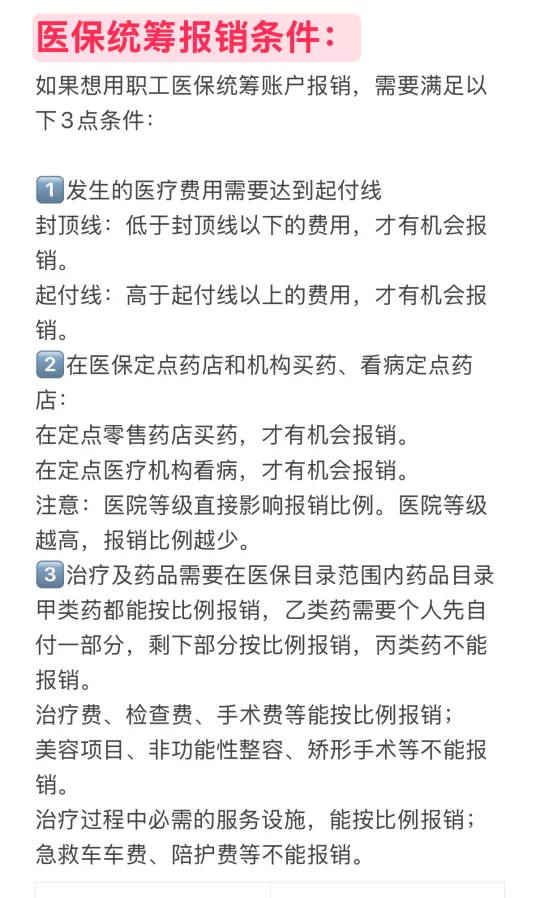

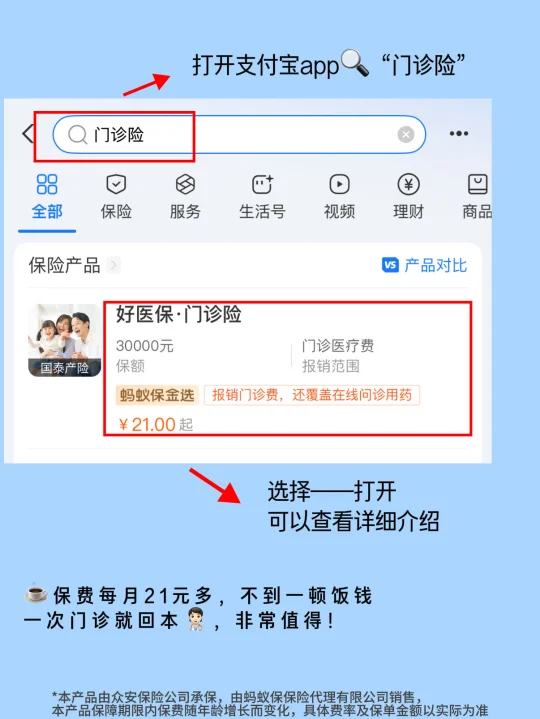

保障上:医保报销范围其实有限,且有报销限额,起赔线也相对高。所以我在支付宝入了门诊险用来覆盖医保不报销的部分。每月只要二十几一杯奶茶钱,直接支付宝上面就能直接购买,方便便捷。

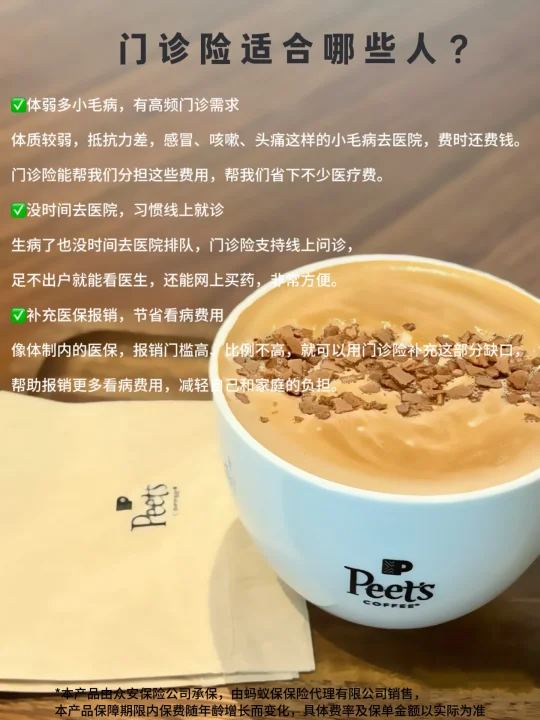

当然选这款门诊险,也不是盲目选的,“实用型”的保险更适合大众,毕竟大家都不希望自己生病,更不会总住院,但一年到头总有个头痛感冒的或者其他小毛病,高低要买个药或者往门诊跑几次。

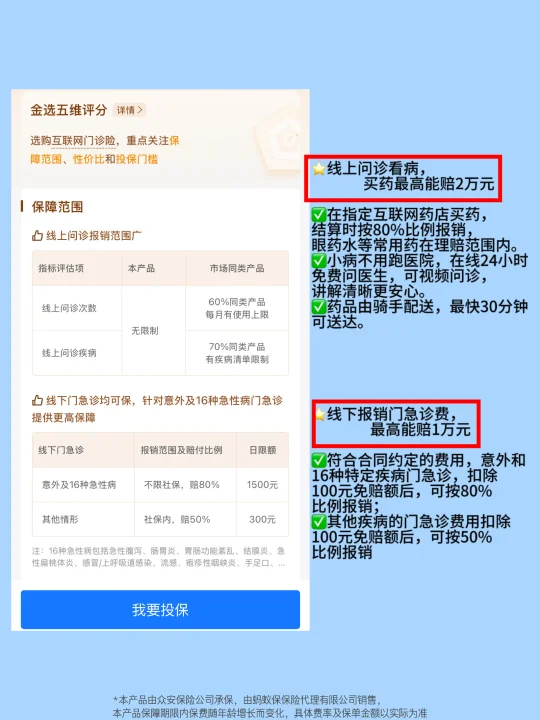

●覆盖面全:挂号费、药品费、检查费、治疗费、门急诊费用都覆盖,刚好和职工医保契合。

●实用性强,小病一样报:我的医疗支出主要都是一些小病:腰肌劳损、头疼脑热,皮炎湿疹,这些小病小痛都包含在内,扣除免赔额可以报销50%,实用性强;感冒发烧,胃肠炎,流感感染这些特定疾病扣除免赔额后可以报销80%。

●网上问诊实用便捷:平时眼睛干涩这种,都不专门跑医院挂号排队,直接在线问诊,二级三级医院专业医生接诊,用药费用报销80%比例,药品直接送到家。

●门槛低性价比高:手续繁琐是我选产品最不喜欢的。支付宝上买门诊险,投保流程简单,21元/月起,性价比高。

✨体制内,一定要优先保障生存,再谈自由。

—— 努力给自己兜底,才能走得更远。