转自:宁波晚报

01

“民生e点通”平台上最近有个帖子,说出了楼市调整期很多二手住宅(以下简称“二手房”)卖家和买家纳闷或者直接说郁闷的一件事。

从帖子内容来看,这位发帖的网友很熟悉奉化松岙镇二手房的行情。

他表示,目前,这个小区除了个别内部装修和家具家电配套较好的一线海景房能在二手房市场上卖到5000元/平方米左右,其余大部分二手房的实际成交价都在3500元-4000元/平方米之间,个别楼层或朝向欠佳的二手房成交单价甚至可能低至2000多元/平方米。

但在二手房缴税过户环节,他发现计税金额并非该二手房的实际成交价,而是“系统的评估价”,在4700元-5000元/平方米之间,远高于该项目大部分二手房的实际成交价。这就意味着,按此计算产生的税也将更多。

因此,这位网友向有关部门提问——

“评估价的依据是怎么来的?”

“如果这个评估价是滞后过时的,能否按最近一年或半年的市场行情,调整为最新的”?

02

记者以卖房者身份拨打国家税务总局宁波市税务局官方咨询电话0574-12366,工作人员证实,二手房缴税过户时所谓的“系统评估价”确乎存在。一般,当交易房屋的实际成交价高于“系统评估价”时,按实际成交价计税;当交易房屋的实际成交价低于“系统评估价”时,按“系统评估价”计税。

同时该工作人员表示,该“系统评估价”系参照二手房市场价评估产生,但不确定是参照多长时间的市场价,也不确定系统多久更新一次评估价。

而记者以卖房者身份联系奉化区不动产登记中心工作人员提供的税务相关问题咨询电话,对方表示,税务系统中的二手房评估价参照的是最近12个月相同类型房源的交易价格,需在实际缴税时导入房屋信息和个人信息后才会显示,无法提前查看或预判。

几位来自不同中介机构的二手房中介人员都表示,在近几年楼市深度调整的大环境下,二手房的税务系统评估价高于实际成交价的情况,“非常常见”。

一位不愿透露具体信息的中介人员说:

“尤其是次新房和没什么成交记录的小区的二手房,系统评估价更容易偏高。”

03

今年上半年,这位中介人员所在门店,就成交过一套84平方米的二手房——

业主以62万元买入,卖出时实际成交价是28.6万元、折合单价3400多元/平方米;而缴税过户时,税务系统跳出的评估价是42万元、折合单价5000元/平方米。

我们不妨以此为例,来算一下按偏高的税务系统评估价计税,到底会比按实际成交价计税,多出多少税费。

首先要说明的是,这里所说的“税”,和二手房交易过程中卖家应缴的个人所得税(以下简称“个税”)、增值税及附加(以下简称“增值税”)以及买家应缴的契税都有关系,和新建商品住宅交易过程中购房者应缴的契税则无关。

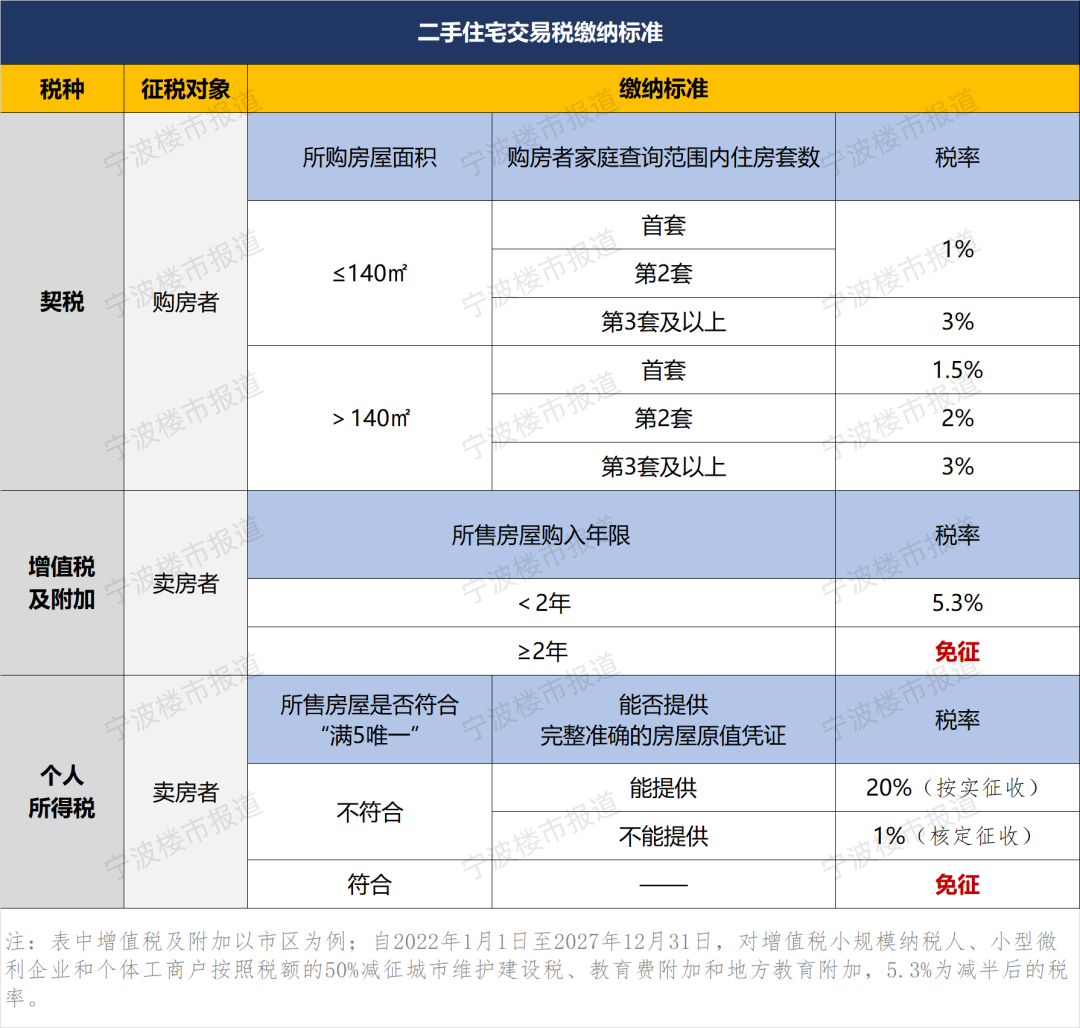

宁波现行最新的二手住宅交易税缴纳标准,是这样的:

对于买家须缴的契税,由于这套房是买家当时家庭住房套数查询范围内的首套住房,因此按1%税率计收——

如果按实际成交价计税,须缴纳契税286000×1%=2860元;

如果按系统评估价计税,须缴纳契税420000×1%=4200元。

即,契税上,两者相差1340元。

同理不难算出,假设这套房是买家的“第3套及以上”家庭住房,按两种计税金额算出的契税,将相差超过4000元。

而对于卖家须缴的增值税,由于出售时卖家购入这套房的年限还未满2年,因此按5.3%税率计收——

如果按实际成交价计税,须缴纳增值税286000×5.3%=15158元;

如果按系统评估价计税,须缴纳增值税420000×5.3%=22260元。

即,增值税上,两者相差7102元。

至于个人所得税,由于卖家已经是“亏本”卖房,无须缴纳。

04

那么,如果卖家或买家不满意或不接受税务系统给出的评估价,又该怎么办、能怎么办?

国家税务总局宁波市税务局官方咨询电话给出的回复是,评估价“一般是公允的”,如果买卖双方对此有疑议,可与办税大厅工作人员“沟通”。

奉化区税务相关问题咨询电话中工作人员则表示,如果买卖双方对该系统评估价不满意,可申请“价格争议”,税务部门将委托第三方对房屋进行实地评估,在5个工作日左右给出新的评估价——新给出的评估价大概率会较原评估价有所降低,但仍旧可能高于房屋的实际成交价。

有中介人员告诉记者,通常碰到这类情况,如果客户等得起,他们会建议客户过一周、半个月再去缴税过户,评估价有可能发生变化;但更多时候卖家都等钱急用,虽然不愿意,还是会咬咬牙选择当场过户;当然,也有等不住、不愿等、也不愿接受按系统评估价计税的客户,“那就真的很耽误事”……

“我们心情其实和客户是一样的,都希望税务系统的评估价能更新更及时、更符合市场实际情况一点,但这个问题好像一直没解决……”