中国广核成立于2014年3月25日,于2019年8月26日在深圳证券交易所上市,注册地址和办公地址均为广东省深圳市。它是国内核能发电的龙头企业,拥有先进的核电技术和丰富的运营管理经验,在行业内具备显著的技术壁垒和规模优势。

中国广核主营业务为建设、运营及管理核电站,销售核电站所发电力,组织开发核电站的设计及科研工作。公司所属申万行业为公用事业-电力-核力发电,涉及中特估、中字头、绿色电力核聚变、超导概念、核电等概念板块。

经营业绩:营收行业第二,净利润第二

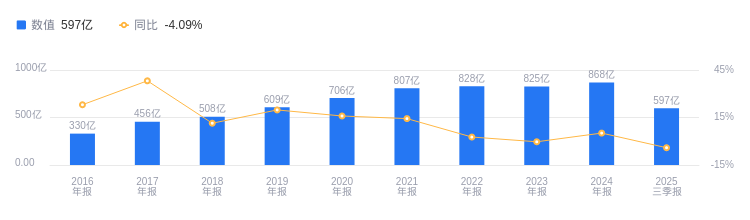

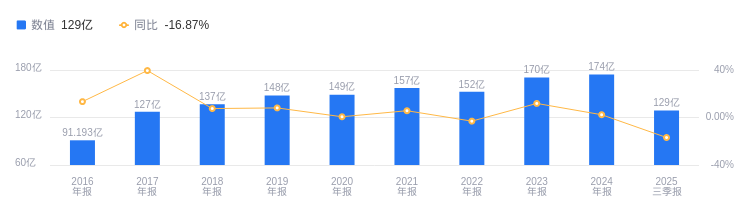

2025年三季度,中国广核实现营业收入597.23亿元,在行业2家公司中排名第2,行业第一名中国核电营收为616.35亿元,行业平均数和中位数均为606.79亿元。主营业务构成中,销售电力306.58亿元占比78.27%,建筑安装和设计服务76.12亿元占比19.43%,提供劳务5.53亿元占比1.41%,商品销售及其他3.06亿元占比0.78%,其他(补充)3930.57万元占比0.10%。当期净利润为128.87亿元,行业排名第2,行业第一名中国核电净利润为154.97亿元,行业平均数和中位数均为141.92亿元。

资产负债率低于同业平均,毛利率低于同业平均

偿债能力方面,2025年三季度中国广核资产负债率为60.83%,去年同期为59.45%,低于行业平均的64.89%。从盈利能力看,2025年三季度公司毛利率为33.55%,去年同期为36.72%,低于行业平均的38.76%。

董事长杨长利薪酬无变化,经验丰富掌舵公司

公司控股股东为中国广核集团有限公司,实际控制人为国务院国有资产监督管理委员会。董事长杨长利,1964年出生,2020年5月起任本公司董事会董事长兼非执行董事及董事会核安全委员会主任委员,硕士学位,高级工程师(研究员级),在核电、核燃料、科技研发及安全质量管理等方面拥有逾30年经验。总裁高立刚,1965年出生,硕士学位,高级工程师(研究员级),获国务院政府特殊津贴,2014年3月起任本公司执行董事兼总裁,在核电行业拥有逾30年经验。其2024年薪酬为123万,2023年为134.1万,较上期减少11.1万。

A股股东户数较上期减少3.48%

截至2025年9月30日,中国广核A股股东户数为22.53万,较上期减少3.48%;户均持有流通A股数量为17.46万,较上期增加3.61%。十大流通股东中,香港中央结算有限公司位居第二大流通股东,持股74.87亿股,相比上期减少6.21亿股。华泰柏瑞沪深300ETF(510300)位居第九大流通股东,持股1.34亿股,相比上期减少672.98万股。易方达沪深300ETF(510310)位居第十大流通股东,持股9682.24万股,相比上期减少307.55万股。

上海申万研究所指出,公司发布2025年三季报,业绩表现基本符合预期。量增价减,公司营收及利润短期承压,9M25运营管理核电机组总发电量和上网电量同比上升。公司在建机组规模庞大,截至报告期末共管理20台在建核电机组,惠州1号及惠州2号机组分别有望于今年四季度及明年上半年投产。可转债募集资金就位降低资金压力,财务降费提升公司盈利能力。2026年广东核电不再执行变动成本补偿机制,利好上网电价回升。维持公司2025-2027年的归母净利润预测分别为101.72、109.81、117.36亿元,维持“买入”评级。

中金公司指出,3Q25业绩符合预期,同比降幅环比收窄。9M25控股及参股机组上网电量同比+3.2%,部分机组上网电量有不同变化。估计3Q25交易均价同比降幅较1H25收窄,费用端表现分化。2026年业绩边际向好,广东核电变动成本补偿取消,盈利有望边际提升3-4亿元,惠州资产注入在即。维持2025-26年盈利预测不变,维持跑赢行业评级和A/H股目标价5.07元/3.59港元不变。

图:中国广核营收及增速

图:中国广核净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。