行业公司研究 洋河公司深度解析

一、历史沿革:千年传承与现代转型

洋河酿酒历史可追溯至汉代,兴于隋唐,明清时期成为皇室贡酒,享有“福泉酒海清香美,味占江南第一家”的美誉。1915年,洋河大曲斩获巴拿马万国博览会金质奖章;1979年入选中国八大名酒。1949年,国营洋河酒厂在私人作坊基础上组建;2003年首创绵柔型白酒(2008年成为国家标准);2009年在深交所上市(股票代码:002304)。目前,洋河拥有五大酿酒基地,主导产品包括洋河蓝色经典、双沟珍宝坊等系列,核心技术“两低工艺”构建了224335绵柔酿造体系。

二、行业地位:浓香型龙头的挑战与重塑

洋河是中国浓香型白酒标杆企业,2024年营收288.76亿元,位列行业第五(前四为茅台、五粮液、汾酒、泸州老窖)。其市场份额约7%,省内市场占比45%,省外布局覆盖54.87%。但近年来,受消费升级和酱香崛起冲击,洋河主力产品集中的中端和次高端价位段承压,2024年被山西汾酒超越,行业地位从“茅五洋”退居第五。不过,洋河仍是世界三大湿地名酒产区之一(与苏格兰威士忌、法国干邑并列),并拥有“全国重点文物保护单位”洋河老窖池群 。

三、品牌价值:传统底蕴与现代创新的平衡

洋河品牌价值位列行业第五,2025年“华樽杯”评估为3808.3亿元,仅次于茅台(6252.8亿)、五粮液(6146.3亿)、汾酒(3923.7亿)、泸州老窖(3823.1亿)。品牌核心竞争力在于:

历史背书:千年酿酒史与皇室贡酒基因;

差异化定位:“绵柔型白酒鼻祖”,避开与茅台(酱香)、五粮液(浓香)的直接竞争;

年轻化尝试:通过梦之蓝×中国火箭等联名活动,吸引Z世代 。

四、财务核心数据:短期承压与长期韧性

1. 营收与利润

2024年营收288.76亿元(同比-12.83%),归母净利润66.73亿元(同比-33.37%),创上市以来最大跌幅,利润跌回2017年水平 ;

2025年上半年营收147.96亿元(同比-14.2%),净利润43.35亿元(同比-22.4%),毛利率75.02%,净利率29.3%。

2. 现金流与库存

2024年经营活动现金流净额46.28亿元(同比-24.49%),合同负债103.44亿元(同比-6.85%) ;

2025年渠道库存约3-4个月,低于2018年调整期的半年水平,经销商压力逐步释放。

3. 费用与研发

2024年销售费用增长2.4%,管理费用增长9.09%,研发投入同比增246%至25亿元,聚焦绵柔机理与智能酿造 。

五、产品特性差异化:绵柔口感与全价格带覆盖

1. 核心优势

工艺壁垒:沿用“低温入池、低温发酵”的“两低工艺”,酒体甜、绵、软、净、香,降低饮酒刺激感;

产能储备:全球最大白酒窖池群(7万口),年产原酒16万吨,储酒能力100万吨,老酒库存70万吨,支撑高端化战略。

2. 产品矩阵

超高端:梦之蓝手工班(千元价位)、M9;

次高端:梦之蓝M6+(600-800元);

中端:天之蓝(300-400元)、海之蓝(100-200元,第七代焕新升级);

大众市场:洋河大曲高线光瓶酒(59元),2025年上线48小时销量破万瓶。

六、生意模式特色:渠道改革与厂商共同体

1. 渠道调整

从“深度分销”转向“厂商共同体”,2025年经销商数量8609家(省内3010家,省外5599家),强化终端提质与家宴市场深耕;

控量稳价策略:对梦六+、海之蓝实施“开瓶动销”导向政策,修复渠道利润。

2. 数字化与国际化

推出“洋河1号”电商平台,2025年上半年线上收入占比提升至15%;

国际化布局覆盖80个国家和地区,2024年海外销售额15亿元(同比+30%),东南亚占出口量60%,欧美市场通过免税渠道推广梦之蓝M9(终端价1008元) 。

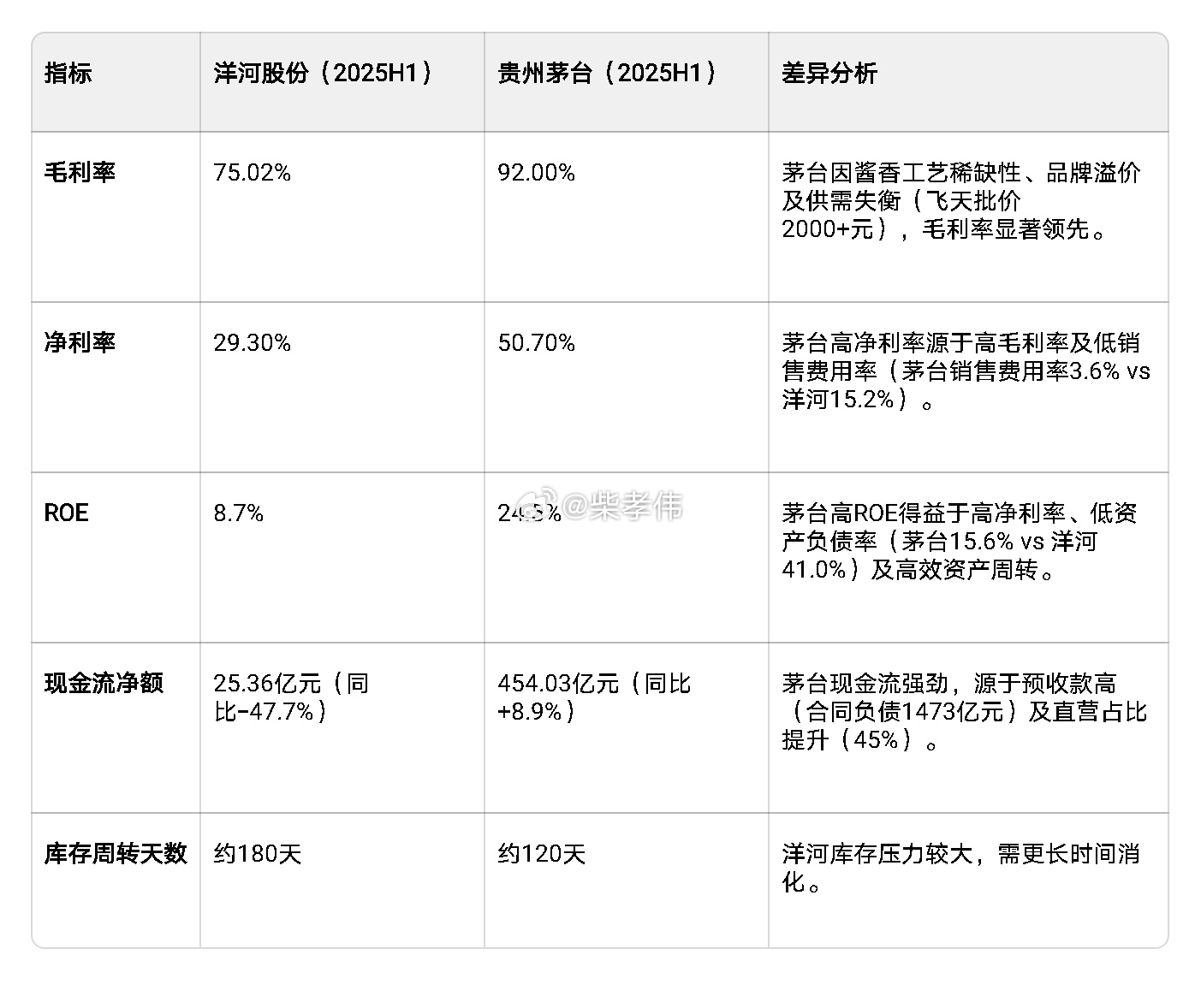

七、与茅台的财务指标对比:差距与原因

(附图)

八、未来前景:调整阵痛与复苏机遇

1. 短期挑战

行业内卷:次高端价格带竞争激烈,汾酒、泸州老窖加速挤压市场份额;

消费疲软:2025年江苏禁酒令导致省内动销下滑20%-30%,民间消费复苏缓慢;

利润承压:海之蓝等大单品毛利率仅75%,低于茅台飞天(92%),且经销商利润薄(部分单品利润仅5元/瓶) 。

2. 长期机遇

高端化破局:梦之蓝手工班获“中国高端年份白酒”认证,2025年计划增资至25亿元研发高端产品;

大众市场增量:高线光瓶酒市场规模预计2025年突破2000亿元,洋河大曲高线光瓶酒有望成为第三个百亿单品;

国际化提速:东南亚市场连续三年增速超25%,梦之蓝手工班全球行登陆巴黎、纽约,文化输出提升品牌溢价 ;

技术护城河:224335绵柔酿造体系与智能酿造技术,优质基酒产出率提升18%。

3. 机构预期

中金公司认为,洋河2025年三季度进入低基数阶段,2026年二季度后销售有望企稳;

国信证券指出,洋河股息率高达6.8%(2024年分红70亿元),长期配置价值凸显。

九、结论:穿越周期需强化品牌与渠道

洋河正处于战略调整关键期,短期业绩承压但长期韧性犹存。其核心竞争力在于绵柔工艺、产能储备及全价格带布局,但需解决以下问题:

1. 高端化落地:提升梦之蓝手工班等超高端产品的市场接受度,避免过度依赖海之蓝;

2. 渠道利润修复:通过控量稳价与数字化赋能,提升经销商积极性;

3. 消费场景创新:拓展居家、小聚等新兴场景,降低对商务宴请的依赖;

4. 国际化深化:以东南亚为桥头堡,逐步打开海外华人市场与年轻消费群体。

若上述策略奏效,洋河有望在2026年后迎来业绩复苏,重返行业前三梯队。但在茅台、五粮液等龙头持续挤压下,其复兴之路仍充满挑战。

注:本文为转文,文中观点不代表本人看法,本人目前也未持有文中所提公司股票,也不推荐公司股票,若有据此买入,盈亏自负,股市有风险投资需谨慎。

金融[超话]财经 茅台[超话]股票 股市[超话]白酒[超话]投资[超话]三低股种田、世界股种树