深夜十点,李梅的手机屏幕骤然亮起——一条银行冻结通知,像一记闷棍砸在她心上。

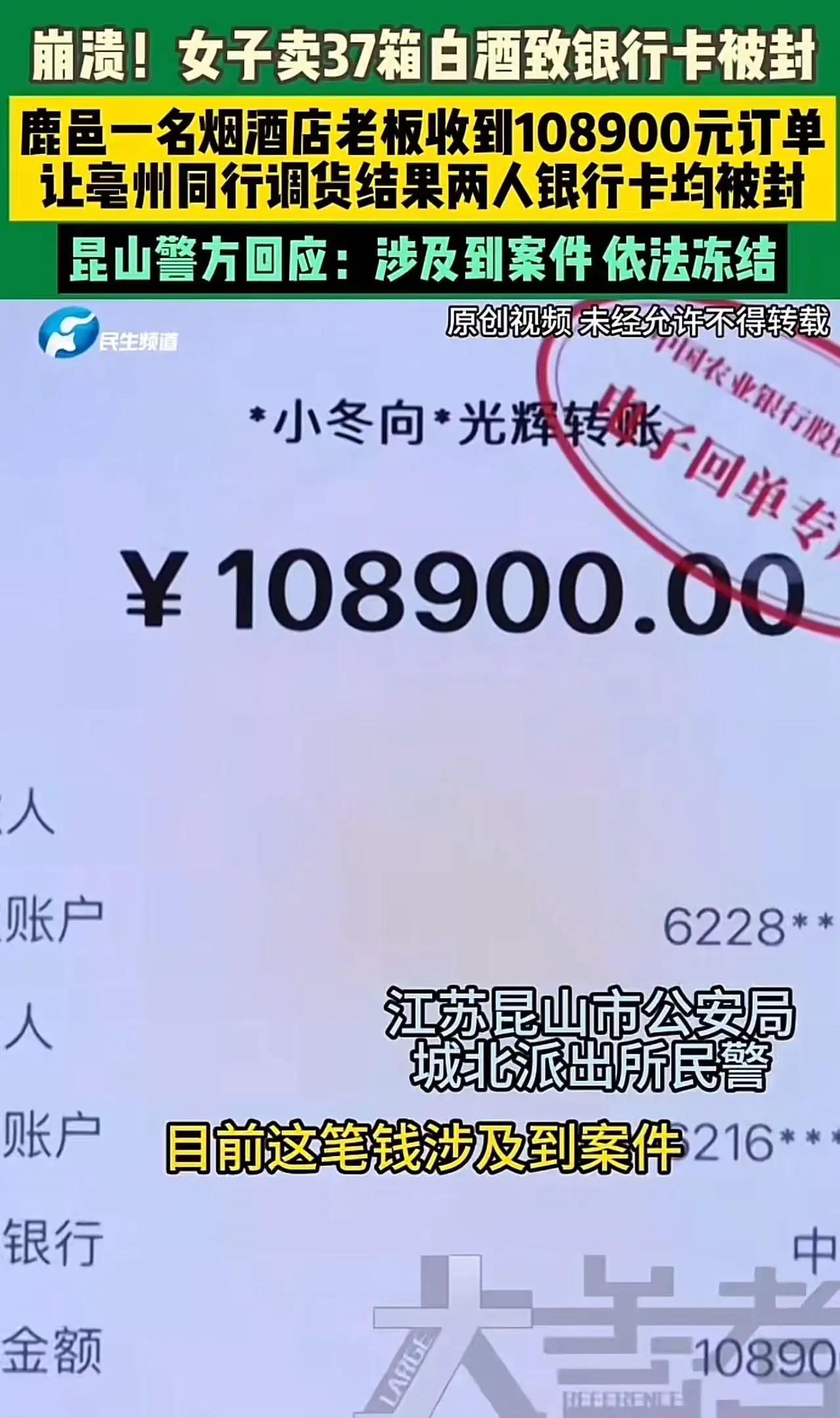

“怎么可能?”她反复确认短信,指尖发凉。就在几小时前,她刚完成一笔37箱白酒的交易,三万多货款安静地躺在卡里。而现在,一切戛然而止。

“您的账户涉及电信诈骗资金,依法冻结。”警方的答复冷静而干脆。

“我正常卖货,对方付款,天经地义!我怎么能知道他的钱干不干净?”李梅的声音因激动而颤抖。这笔钱关系着她下个月的房租、员工的工资,还有她辛苦经营三年的小酒馆的生死。

她的遭遇迅速在网上掀起波澜。“这已是本月看到的第三起了!”一条高赞评论道出无数人的焦虑。在数字经济高速发展的今天,普通商家如何辨别每一笔转账背后的真相?当“货款”变“赃款”,谁该为这场无妄之灾买单?

这不是简单的个案,而是数字支付时代公民财产权保护与反诈执法碰撞的灰色地带。

法律专家指出,根据《反电信网络诈骗法》,警方冻结涉诈账户于法有据。但如何在打击犯罪与保护无辜商户之间找到平衡,考验着执法智慧。是要求商户承担更严格的审核义务?还是建立更完善的上游资金溯源机制?

李梅的遭遇像一面镜子,照见我们每个人可能面对的风险。当你在深夜收到一笔陌生转账,当你为突然到来的订单欣喜——你是否想过,这份“幸运”可能暗藏危机?

这个夜晚,李梅的灯还亮着。她的身后,是千千万万个在数字浪潮中努力生存的普通人。他们的困惑与呐喊,值得被听见,更值得一个明确的答案。资金账户冻结 银行卡冻结