普莱柯成立于2002年6月22日,于2015年5月18日在上海证券交易所上市,注册地址和办公地址均在河南省。它是国内兽用药品行业的领先企业,核心业务涵盖兽用生物制品、化学药品及中兽药,具备较强的研发实力和全产业链优势。

普莱柯主要从事兽用生物制品、化学药品及中兽药的研发、生产、销售及相关技术转让,所属申万行业为农林牧渔-动物保健Ⅱ-动物保健Ⅲ,涉及禽流感药物、动物疫苗、宠物经济核聚变、超导概念、核电等概念板块。

经营业绩:营收行业第7,净利润行业第6

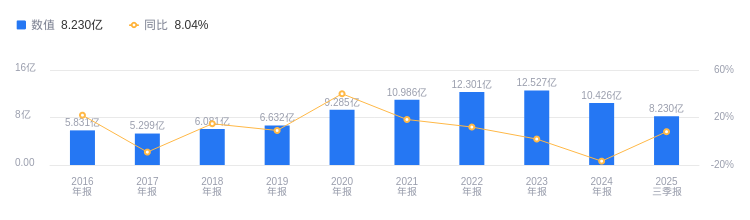

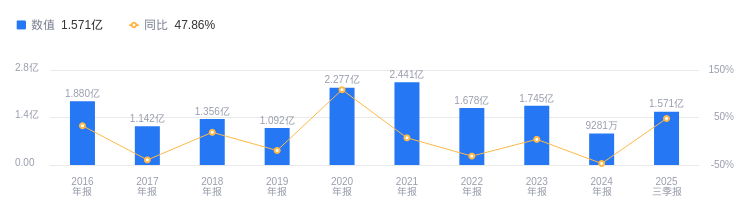

2025年三季度,普莱柯营业收入为8.23亿元,在行业14家公司中排名第7。行业第一名中牧股份营收44.42亿元,第二名瑞普生物营收25.44亿元,行业平均数为10.67亿元,中位数为7.8亿元。主营业务构成方面,禽用疫苗及抗体收入4.29亿元,占比41.19%;猪用疫苗3.36亿元,占比32.25%;化学药品2.23亿元,占比21.37%等。当期净利润为1.57亿元,行业排名第6,行业第一名瑞普生物净利润3.91亿元,第二名科前生物净利润3.37亿元,行业平均数为1.15亿元,中位数为8764.49万元。

资产负债率低于同业平均,毛利率高于同业平均

2025年三季度,普莱柯资产负债率为16.60%(去年同期14.61%),低于行业平均的28.36%,偿债能力方面表现较好,财务风险相对较低。从盈利能力看,当期毛利率为60.46%(去年同期63.15%),高于行业平均的40.13%,显示出较强的盈利水平。

董事长张许科薪酬115.68万元,同比减少2.87万元

普莱柯控股股东和实际控制人均为张许科。董事长张许科,1963年生,毕业于河南农业大学兽医专业,本科学历,研究员职称,国务院特殊津贴专家。曾任洛阳市铁路兽医检疫站兽医师等职,现担任公司第四届董事会董事长等职务。其薪酬从2023年的118.55万降至2024年的115.68万,减少2.87万元。总经理胡伟,1973年生,毕业于河南广播电视大学企业经营管理专业,大专学历,经济师。曾任洛阳市农业技术推广站技术员等职,现担任公司第四届董事会董事、总经理等职务,薪酬从2023年的263.49万降至2024年的262.35万。

A股股东户数较上期减少7.26%

截至2025年9月30日,普莱柯A股股东户数为1.67万,较上期减少7.26%;户均持有流通A股数量为2.07万,较上期增加7.83%。十大流通股东中,国泰中证畜牧养殖ETF(159865)位居第六大流通股东,持股547.16万股,相比上期增加202.17万股;香港中央结算有限公司位居第八大流通股东,持股383.20万股,为新进股东。

华安证券指出,普莱柯2025H1归母净利润同比增长57.12%。业务亮点如下:1.猪用疫苗方面,创新产品猪伪狂犬病活疫苗等获市场初步认可;2.禽用疫苗增速显著,普莱柯(南京)新生产基地产能释放,高致病性禽流感疫苗收入同比增长近60%;3.宠物板块表现亮眼,线上销量同比增长达3倍以上,宠物生物制品、药品、功能性保健品收入均有增长。预计2025-2027年公司实现营业收入分别为12.16亿元、14.14亿元、15.96亿元,对应归母净利润分别为1.81亿元、2.34亿元、2.59亿元,维持“买入”评级。

东兴证券指出,公司2025年上半年营收和归母净利润同比增长。业务亮点如下:1.猪用产品部分创新产品贡献业绩增长点;2.禽苗得益于新五联疫苗及产能释放收入高增;3.宠物板块增长强势,宠物疫苗、化药、保健品收入均增长;4.研发创新驱动,生物安全三级实验室投入使用,上半年获8项国家新兽药注册证书,多项新产品获临床试验批件。预计公司2025-2027年归母净利分别为1.96亿元、2.31亿元和2.71亿元,维持“推荐”评级。

图:普莱柯营收及增速

图:普莱柯净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。