景旺电子成立于1993年3月9日,于2017年1月6日在上海证券交易所上市,注册地址和办公地址均位于广东省。它是全球领先的印制电路板制造商,具备全产业链生产能力,产品广泛应用于多个领域,具有较高的技术壁垒和投资价值。

景旺电子的主营业务为印制电路板的研发、生产和销售业务,所属申万行业为电子-元件-印制电路板,涉及PCB概念、年度强势、5G核聚变、超导概念、核电等概念板块。

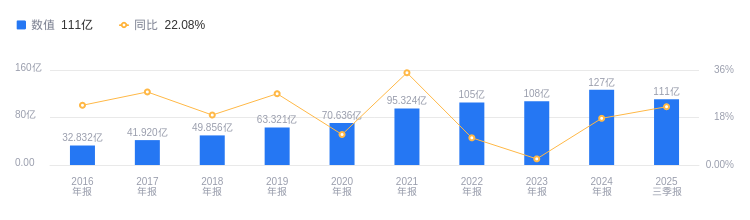

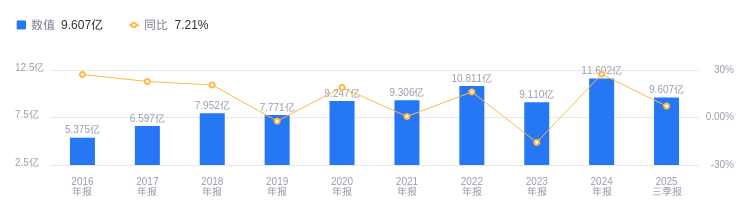

经营业绩:营收行业第七,净利润第八

2025年三季度,景旺电子实现营业收入110.83亿元,在行业44家公司中排名第7。行业第一名东山精密营收270.71亿元,第二名鹏鼎控股营收268.55亿元,行业平均数为49.13亿元,中位数为26.59亿元。主营业务中,印制电路板营收119.85亿元,占比94.67%;其他(补充)营收6.75亿元,占比5.33%。当期净利润为9.61亿元,行业排名第8,行业第一名胜宏科技净利润32.45亿元,第二名生益科技净利润28.64亿元,行业平均数为4.81亿元,中位数为1.01亿元。

资产负债率低于同业平均,毛利率高于同业平均

偿债能力方面,2025年三季度景旺电子资产负债率为43.05%,去年同期为40.15%,低于行业平均44.70%。从盈利能力看,当期毛利率为21.60%,去年同期为23.77%,高于行业平均20.58%。

董事长刘绍柏薪酬253.23万元,同比减少17.24万元

景旺电子的控股股东为智创投资有限公司、深圳市景鸿永泰投资控股有限公司,实际控制人为刘绍柏、卓军、黄小芬。董事长刘绍柏,1962年出生,中国国籍,无境外永久居留权,高级管理人员工商管理硕士,会计师职称。1993年3月至2022年8月任公司总裁、董事长,现任公司董事长,2024年薪酬253.23万,较2023年的270.47万减少17.24万。总裁刘羽,1986年出生,中国香港居民,理学硕士学位、高级工商管理硕士学位。2012年3月加入公司,历任多职,现任公司董事、总裁,2024年薪酬257.53万,较2023年的256.42万增加1.11万。

A股股东户数较上期增加20.83%

截至2025年9月30日,景旺电子A股股东户数为5.02万,较上期增加20.83%;户均持有流通A股数量为1.94万,较上期减少12.49%。十大流通股东中,香港中央结算有限公司位居第三大流通股东,持股2249.40万股,相比上期增加1035.52万股。中欧阿尔法混合A(009776)位居第六大流通股东,持股655.98万股,为新进股东。南方中证500ETF(510500)位居第七大流通股东,持股574.82万股,相比上期减少145.61万股。中欧信息科技混合发起A(023451)位居第十大流通股东,持股404.04万股,为新进股东。易方达战略新兴产业股票A(010391)、易方达中盘成长混合(005875)退出十大流通股东之列。

华鑫证券指出,景旺电子2025-2027年收入预计分别为149.81、177.05、208.93亿元,EPS分别为1.57、2.04、2.56元,当前股价对应PE分别为40.4、31.0、24.7倍,首次覆盖给予“买入”投资评级。业务亮点如下:一是AIPCB布局深化,2025年上半年在AI服务器领域量产提速,800G光模块出货量增加,汽车业务未来增长空间广阔;二是作为AIPCB核心供应商,高端PCB量产能力强,有认证壁垒与订单,高端产能储备充足;三是在珠海金湾追加50亿投资建设高端产能。

长江证券指出,预计2025-2027年公司将实现归母净利润15.41亿元、20.23亿元、24.08亿元,对应当前股价PE分别为34.88倍、26.56倍、22.31倍,维持“买入”评级。业务亮点如下:一是保持并扩大汽车电子优势,聚焦AI高端市场发展,在汽车电子和数据中心领域均有进展;二是启动高阶HDI工厂建设,加速产品结构升级,提升高端HDI产能,推进泰国生产基地建设。

图:景旺电子营收及增速

图:景旺电子净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。